Noen aksjer vekker oppmerksomhet med sine salgshistorier - Foto: QUANG DINH

Den siste tidens utvikling i flere aksjer knyttet til nyheter om statlige salg av investeringer har raskt tiltrukket seg oppmerksomhet ikke bare fra store kapitalstrømmer, men også fra mange individuelle investorer, spesielt i sammenheng med at markedet søker etter nye historier etter oppgraderingsbølgen.

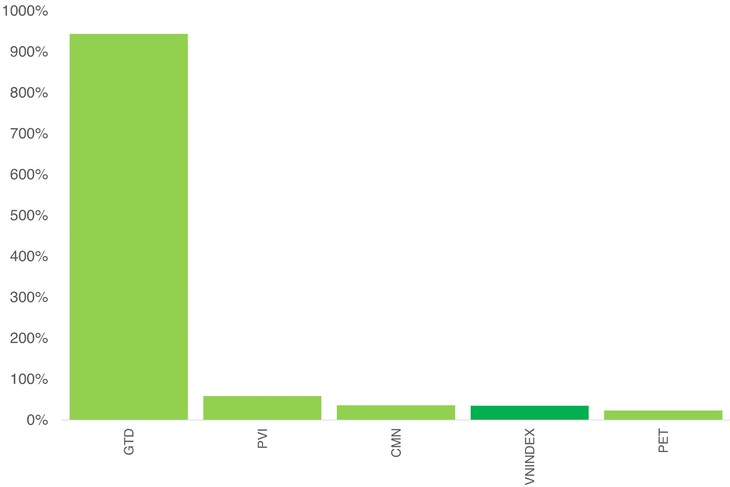

Viktige funksjoner i PET, GTD og CMN.

En rekke vellykkede aksjeauksjoner har funnet sted i rask rekkefølge mot slutten av året, noe som har bidratt til å gjenopplive et tema som har vært «sovende» de siste årene.

Mer spesifikt auksjonerte Vietnam Oil and Gas Group bort 23,2 % av sin eierandel i Petrosetco (PET) den 11. desember 2025, noe som forventes å generere over 900 milliarder VND.

I mellomtiden har Hanoi -folkekomiteen også solgt nesten 69 % av aksjene i Thuong Dinh Footwear Joint Stock Company (GTD), noe som forventes å generere 1 379 milliarder VND.

Og Colusa-Miliket Foodstuff Joint Stock Company (CMN) forventes å hjelpe Vinataba med å tjene mer enn 200 milliarder VND etter å ha solgt alle 960 000 aksjer.

Historiene om merkevareverdi og førsteklasses eiendommer blir sett på som drivkraften bak attraktiviteten til de nevnte avtalene. Samtidig har disse forventningene ført til betydelige prisbevegelser i aksjemarkedet.

Det mest bemerkelsesverdige er at GTD-aksjene økte med 117 % i november 2025 og ytterligere økte med 196,52 % fra begynnelsen av desember til handelsdagen 19. desember.

Kumulativt siden begynnelsen av 2025 har GTD økt 10,4 ganger.

Tidligere opplevde denne aksjen også en kraftig økning på 109,52 % i august 2025, noe som indikerer at investorene hadde forutsett salgshistorien tidlig.

I mellomtiden har CMN sett sammenhengende prisøkninger de siste tre månedene, noe som bringer veksten for hele året til 36,67 %.

Totalt sett viser bølgen av statlige frasalg tegn til å komme tilbake, og den begynner å påvirke annenhåndsmarkedet.

Vil statlig deinvestering bli en «offentlig spilleplass»?

Den livlige utviklingen i disse nye avtalene bringer også tankene frem historier som en gang «opphetet» markedet tidligere, som SAB, VCG eller DIG – der et segment av investorer tjente penger ved å forutse og gripe mulighetene som ble presentert av salg av statseide kapitalinvesteringer.

Ifølge Nguyen The Minh, direktør for avdelingen for individuell kundeforskning og -utvikling i Yuanta Securities Vietnam, er imidlertid fenomenene ved CMN eller GTD kortsiktige og ikke egnet for de fleste investorer i markedet.

«Dette er hendelsesdrevne muligheter med høye profittmarginer, men også høy risiko, som krever analytiske ferdigheter og evnen til å tåle volatilitet», kommenterte Minh.

Minh bemerket imidlertid at denne utviklingen kan være de første tegnene på en ny bølge av salg av virksomheter, som potensielt kan bli et viktig markedstema i 2026.

I mellomtiden så Bui Van Huy, forskningsdirektør ved FIDT, tilbake på syklusen 2016–2018 og uttalte at bølgen av aksjetransaksjoner og salg av statlig kapital i store foretak skapte en sterk drivkraft for aksjemarkedet. Dette ga ikke bare inntekter til budsjettet, men det listet også mange foretak med store eiendeler og inntekter, og etablerte dermed et nytt markedsverdinivå for VN-indeksen.

«Hvis omstruktureringen av statskapitalen implementeres mer avgjørende inn i 2026-perioden, kan dette bli et av de overordnede temaene i markedet», kommenterte Huy.

Herr Huy understreket imidlertid at nøkkelfaktoren fortsatt er kvaliteten på implementeringen. «Hvis salget forberedes nøye med tanke på verdsettelse, informasjonsåpenhet og beskyttelse av minoritetsaksjonærenes rettigheter, vil investorer se dette som en reell mulighet, ikke bare interne overføringsavtaler», sa han.

Kan kommende salgsavtaler være annerledes enn tidligere?

Finansdepartementet foreslår for tiden en ny mekanisme for avhending, med fokus på SCIC og HFIC. Utkastet er for tiden åpent for offentlig høring og forventes å medføre mange banebrytende endringer.

Noen viktige punkter i utkastet inkluderer:

Å gi SCIC og HFIC større autonomi: Å la dem uavhengig bestemme metode, tidspunkt og startpris for avhending basert på markedsprinsipper, noe som reduserer deres avhengighet av flerlags administrative prosesser betydelig. Avhending vil derfor gå fra en mekanisme for "offentlig kapitalforvaltning" til en investeringsbasert forretningstankegang.

Fleksibilitet i startpris: Utkastet tillater maksimalt tre reduksjoner i startprisen, hver med maksimalt 10 %. For tapsbringende bedrifter eller de som ikke har vunnet flere auksjoner, kan salgsprisen være lavere enn pålydende verdi, forutsatt at den ikke er lavere enn bokført verdi etter avsetninger eller gjennomsnittlig referansepris over 30 dager (hvis allerede oppført).

Tillate blokksalg og salg samlet med underpresterende eiendeler : En ny mekanisme som tillater blokksalg av flere virksomheter (som kombinerer gode og dårlige virksomheter), salg samlet med kundefordringer eller aksjebytter er formalisert, med sikte på å løse problemet med virksomheter som forblir usolgte.

Kilde: https://tuoitre.vn/thoai-von-nha-nuoc-co-tro-thanh-san-choi-dai-chung-20251221203909363.htm

![[Video] Solnedgang ved Lap An-lagunen – Der solen går ned over fiskegarnene](https://vphoto.vietnam.vn/thumb/340x192/vietnam/resource/IMAGE/2026/05/31/1780192137701_beach-landscape-sea-water-nature-grass-745871-pxhere-com.jpeg)

![[Foto] Generalsekretæren, presidenten og hans kone legger blomster ved Ho Chi Minh-monumentet i Manila.](https://vphoto.vietnam.vn/thumb/1200x675/vietnam/resource/IMAGE/2026/05/31/1780219759477_anh-man-hinh-2026-05-31-luc-16-29-07.png)

Kommentar (0)