Według CSI wyniki biznesowe Techcombank (TCB) za I kw. 2026 r. wykazały wzrost przychodów pozaodsetkowych, osiągając 25% rocznego planu.

Pomimo stosunkowo powolnego wzrostu kredytów w I kw. 2026 r. z powodu czynników sezonowych, który wyniósł zaledwie 785,6 bln VND (3,76% r/r), Techcombank (TCB) osiągnął imponujący zysk przed opodatkowaniem w wysokości 8,87 bln VND (22,6% r/r), realizując tym samym około 25% swojego całorocznego celu.

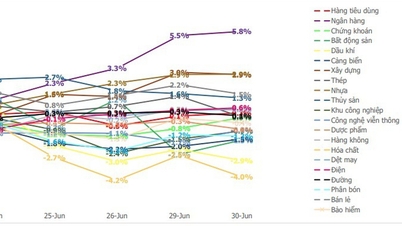

Wartość akcji TCB wynosi 44 240 VND (ilustracja).

W tym okresie dochód odsetkowy netto osiągnął 9,52 bln VND (14,6% r/r; -11,73% kw/kw) z powodu presji ze strony kosztów kapitałowych, co spowodowało nieznaczny spadek marży odsetkowej netto do 3,75%. Jednak działalność usługowa stanowiła solidny „fundament” dla przychodów, a zysk netto osiągnął 3,15 bln VND (72,2% r/r), napędzany głównie przez segmenty płatności i finansowania handlu. Efektywność operacyjna została zoptymalizowana, ponieważ koszty operacyjne (17,8% r/r) rosły w tempie równym całkowitemu przychodowi operacyjnemu (TOI), co pomogło utrzymać optymalny wskaźnik CIR na poziomie 28,3% r/r.

Korzyść z kosztu kapitału wynikającego z bufora CASA jest korzystniejsza w kontekście ograniczonej płynności systemu. W pierwszej połowie 2026 roku branżowe działania związane z pozyskiwaniem funduszy napotkały wiele wyzwań, a wartość pozyskanych funduszy od klientów TCB nieznacznie spadła do 599,8 bln VND (-3,1% rok do roku).

Mimo to TCB udało się zminimalizować presję na koszt kapitału, utrzymując czołową pozycję w branży pod względem wskaźnika CASA, który w I kw. 2026 r. wyniósł 32,6%.

Chociaż wskaźnik CASA ma tendencję do nieznacznego spadku, zgodnie z ogólną tendencją, duża ilość depozytów na żądanie pozostaje strategiczną bronią, która pomaga TCB optymalizować koszt kapitału (CoF) w sytuacji, gdy stopy procentowe depozytów mają tendencję do wzrostu, a stopy procentowe kredytów trudno odpowiednio dostosować.

Według CSI, TCB dywersyfikuje swój portfel kredytowy, proaktywnie ograniczając ryzyko skoncentrowane w nieruchomościach. W szczególności bank wdraża strategię zmiany struktury aktywów w ciągu najbliższych 3-5 lat, dążąc do zmniejszenia udziału kredytów hipotecznych do 20-25% całkowitego portfela, aby rozszerzyć działalność o kredyty niezabezpieczone i finansowanie infrastruktury.

Pod koniec I kw. 2026 r. zmiana trendów stała się wyraźnie widoczna. Niespłacone kredyty hipoteczne i obligacje korporacyjne zmniejszyły się do około 29% całkowitej kwoty niespłaconych kredytów, osiągając 247,3 bln VND (-2,5% r/r). Niespłacone kredyty na zakup nieruchomości (dla klientów indywidualnych) utrzymały silny wzrost, osiągając 276,5 bln VND (30,2% r/r), co stanowiło 32,42% całkowitej kwoty niespłaconych kredytów.

Zmiana proporcji udziału poszczególnych aktywów w portfelu wskazuje, że TCB zmniejszyło koncentrację na projektach z branży nieruchomości, jednocześnie dywersyfikując portfel ryzyka w segmencie detalicznym, który oferuje lepsze marże zysku i większe bezpieczeństwo.

TCB stoi jednak również w obliczu pewnych zagrożeń. Jednym z nich jest potencjalna presja ze strony kredytów zagrożonych (NPL) na bilans banku. Pomimo ścisłej kontroli portfela, presja spowolnienia gospodarczego w niektórych segmentach gospodarki może spowodować nieznaczny wzrost wskaźnika NPL w nadchodzących kwartałach.

W oparciu o powyższe argumenty CSI prognozuje, że aktywa generujące dochód TCB w 2026 r. osiągną korzystną stopę wzrostu na poziomie ok. 17% rok do roku.

Ze względu na trudne otoczenie makroekonomiczne branży, zakłada się, że całoroczna marża netto netto TCB będzie nadal nieznacznie spadać do 3,4%. Jednak dzięki solidnemu buforowi obronnemu z wysokim wskaźnikiem pokrycia strat kredytowych (LLRC) na poziomie 129%, TCB zmniejszy presję kosztów tworzenia rezerw w nadchodzących kwartałach, co stworzy przestrzeń do zwiększenia zysku przed opodatkowaniem za cały rok 2026 do oczekiwanych 36,9 bln VND (13,4% r/r).

Mimo że wzrost zysków spowolnił i nie jest już tak dynamiczny jak w poprzednim okresie, akcje TCB są obecnie notowane po bardzo atrakcyjnym poziomie wyceny po korektach rynkowych.

Akcje TCB mają obecnie prognozowany wskaźnik P/B na rok 2026 na poziomie zaledwie 1,1. Stosując metodę wyceny P/B, przy konserwatywnym średnim docelowym wskaźniku P/B na poziomie 1,5, CSI szacuje wartość godziwą akcji TCB na 44 240 VND za akcję.

Źródło: https://suckhoedoisong.vn/co-phieu-tcb-duoc-dinh-gia-44240-dong-169260630203452978.htm

![[Zdjęcie] Wzmacnianie charakteru i umiejętności: Intensywne szkolenie żołnierzy artylerii.](https://vphoto.vietnam.vn/thumb/1200x675/vietnam/resource/IMAGE/2026/06/30/1782815602541_lu-368-1875-4571-jpg.webp)