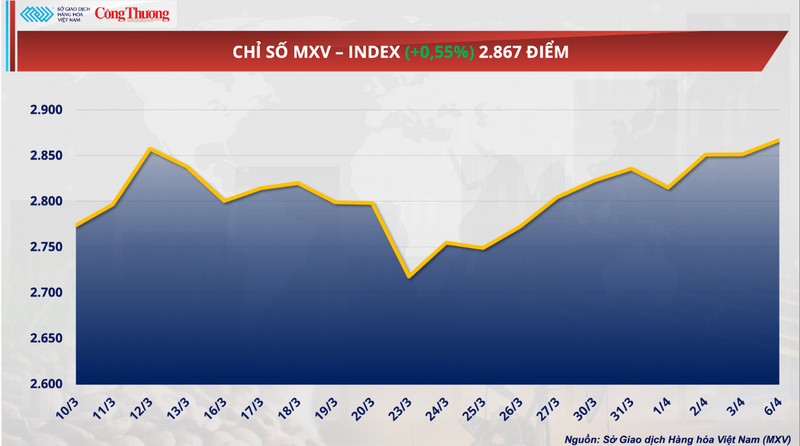

Pomimo zamknięcia wielu głównych giełd z powodu Wielkanocy, co doprowadziło do spadku płynności, globalny rynek towarów zamknął się 6 kwietnia na plusie. Presja zakupowa pod koniec sesji pomogła indeksowi MXV-Index wzrosnąć o 0,55% do 2867 punktów. Jednak początek tygodnia pokazał wyraźną dywergencję, szczególnie między surowcami przemysłowymi a produktami rolnymi.

Indeks MXV

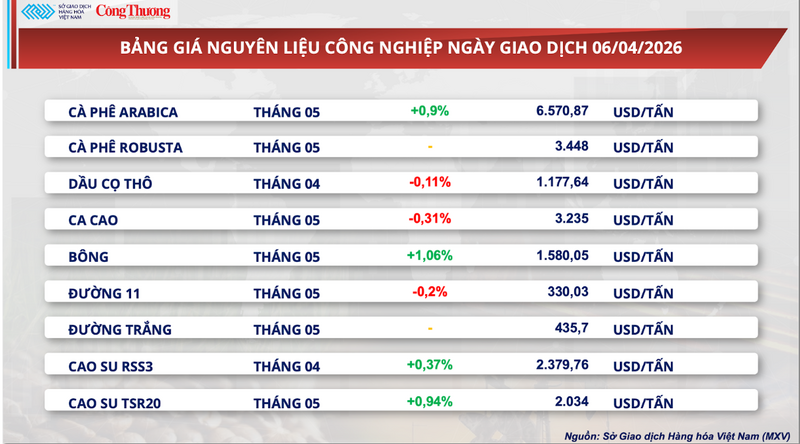

Ceny kakao spadają...aż do dna.

Według Wietnamskiej Giełdy Towarowej (MXV), rynek kakao nadal wahał się w wąskim przedziale podczas wczorajszej sesji handlowej. Na zamknięciu majowy kontrakt terminowy na kakao spadł o 0,31% do 3235 dolarów za tonę, pozostając w pobliżu najniższej ceny od roku.

Cennik surowców przemysłowych

MXV stwierdził, że największą presję nadal wywierają zapasy. Według danych ICE, ilość certyfikowanego kakao utrzymuje trend wzrostowy i na dzień 31 marca osiągnęła 2,36 miliona worków – najwyższy poziom od ponad ośmiu miesięcy. Sytuacja ta wskazuje na stopniowe kształtowanie się krótkoterminowej nadpodaży, zwłaszcza że przepływ towarów fizycznych nie jest już tak zakłócony jak wcześniej.

Jeśli chodzi o podaż, perspektywy dla Afryki Zachodniej – głównego regionu produkcji kakao na świecie – wyraźnie się poprawiają. W Wybrzeżu Kości Słoniowej opady deszczu w minionym tygodniu były powyżej średniej, co wzmacnia oczekiwania na stabilne i potencjalnie lepsze od oczekiwanych zbiory ze średniego plonu od marca do sierpnia. Sprzyjające warunki pogodowe stają się kluczowym czynnikiem łagodzącym ryzyko dla podaży – główny czynnik gwałtownego wzrostu cen kakao w 2024 roku.

Tymczasem popyt wykazuje coraz wyraźniejsze oznaki osłabienia. Przewiduje się, że Wielkanoc – szczytowy okres globalnej konsumpcji czekolady w tym roku – będzie mniej sprzyjająca. Według Bloomberg Intelligence, sprzedaż detaliczna w tym okresie może spaść o około 5% w porównaniu z analogicznym okresem ubiegłego roku, co odzwierciedla zmiany nawyków zakupowych konsumentów po przedłużającym się okresie wysokich cen czekolady.

Kolejnym punktem zainteresowania rynku będą dane dotyczące tłoczenia kakao w pierwszym kwartale w Europie i Ameryce Północnej, których publikacja spodziewana jest 16 kwietnia. Są one uważane za kluczowy wskaźnik oceny rzeczywistego popytu w przemyśle przetwórczym i potwierdzają poziom „absorpcji” rynku po okresie historycznie wysokich cen.

Z drugiej strony, kilka czynników nadal w pewnym stopniu hamuje ten spadek. W szczególności tempo dostaw kakao do portów w Wybrzeżu Kości Słoniowej wykazuje oznaki spowolnienia. Łącznie od początku roku zbiorów (1 października 2025 r. – 29 marca 2026 r.) ilość kakao docierającego do portów osiągnęła 1,43 mln ton, co stanowi niewielki spadek o 0,7% w porównaniu z 1,44 mln ton w analogicznym okresie ubiegłego roku. Oznacza to, że rzeczywista podaż nie osiągnęła jeszcze pełnej, natychmiastowej eksplozji.

Co więcej, zmiany w polityce rolnej dwóch największych producentów rolnych na świecie generują dodatkowe zmienne długoterminowe. Ghana obniżyła ceny skupu o prawie 30% w roku zbiorów 2025-2026, a Wybrzeże Kości Słoniowej obniżyło płatności dla rolników nawet o 57% już w połowie zbiorów. Ponieważ te dwa kraje odpowiadają za ponad 50% światowej produkcji, obniżone dochody rolników mogą wpłynąć na zachęty inwestycyjne w kolejnych latach zbiorów, potencjalnie prowadząc do ograniczeń podaży w perspektywie średnio- i długoterminowej.

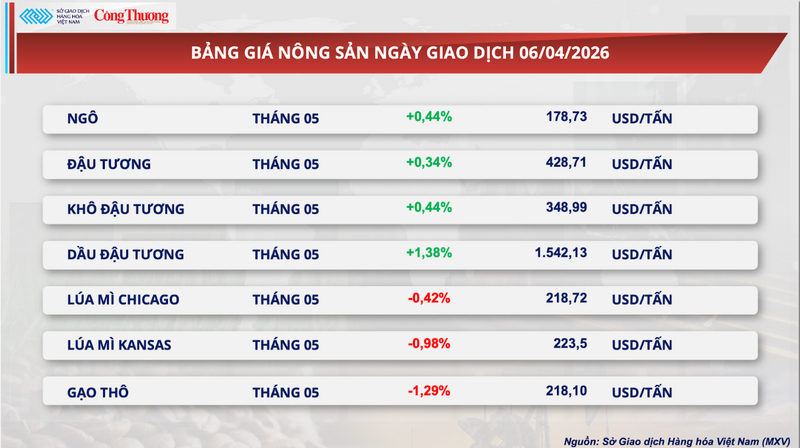

Fundusze znacząco zwiększają długie pozycje netto, olej sojowy osiąga nowe maksima.

W przeciwieństwie do wyników rynku kakao, rynek soi odnotował na początku tygodnia wzrosty, a liderem był wyraźnie olej sojowy.

Konkretnie, majowy kontrakt terminowy na soję na giełdzie CBOT wzrósł o 0,34% do 428,7 USD za tonę. Tymczasem cena oleju sojowego wzrosła o 1,38%, zamykając się na poziomie 1542,13 USD za tonę, ustanawiając rekord wszech czasów.

Cennik produktów rolnych

Wzrost cen jest spowodowany zbiegiem czynników, przede wszystkim lepszymi od oczekiwań danymi dotyczącymi eksportu. Według Departamentu Rolnictwa Stanów Zjednoczonych (USDA), wolumen eksportu soi skontrolowanego w zeszłym tygodniu wyniósł ponad 779 300 ton, znacznie przekraczając prognozy rynkowe. Warto zauważyć, że Chiny odpowiadały za prawie 70% całkowitego wolumenu, co wskazuje, że popyt na import utrzymuje się na wysokim poziomie i odgrywa kluczową rolę.

Co więcej, popyt ze strony sektora energii odnawialnej nadal stanowi kluczowy czynnik wspierający. Krajowe zakłady przetwórstwa ropy naftowej w USA działają z najwyższą wydajnością od 3,5 roku, a szacowana marża zysku wynosi około 110 dolarów za tonę. To nie tylko wzmacnia popyt na surowce, ale także przyciąga kapitał spekulacyjny z powrotem na rynek.

Dane dotyczące pozycji wskazują na znaczny wzrost przepływów pieniężnych. Łączna liczba długich pozycji netto w całym portfelu sojowym przekroczyła 449 000 kontraktów. W przypadku oleju sojowego fundusze inwestycyjne utrzymują największe długie pozycje netto w historii. Rynek obecnie wycenia oczekiwania, że olej roślinny będzie stanowił rekordowe 52,5% udziału wartości w łańcuchu produkcji biodiesla i oleju napędowego odnawialnego.

Ponadto czynniki geopolityczne , zwłaszcza napięcia w Cieśninie Ormuz, również pośrednio wpływają na ceny, wywołując obawy dotyczące zakłóceń w globalnym łańcuchu dostaw energii.

Na rynku krajowym ceny śruty sojowej pozostały stabilne w przypadku krótkoterminowych terminów zapadalności, jednak zaczęły wykazywać tendencję spadkową w przypadku terminów długoterminowych, co odzwierciedla oczekiwania na większą podaż w nadchodzących miesiącach.

W portach południowych notowania kontraktów spot i futures na kwiecień utrzymywały się na poziomie 13 400 VND/kg. Tymczasem na północy ceny kontraktów futures na kwiecień i maj wahały się między 13 200 a 13 500 VND/kg, utrzymując niewielką różnicę w porównaniu z południem.

Na rynku importowym ceny CNF południowoamerykańskiej śruty sojowej wykazywały wyraźny trend spadkowy w pierwszych sesjach handlowych kwietnia. Przy kursie referencyjnym 26 362 VND/USD, cena ryczałtowa dla dostaw w okresie od 15 kwietnia do 15 maja wyniosła 77 USD/tonę. Jednak w przypadku dostaw w czerwcu i lipcu ceny gwałtownie spadły do 59-60 USD/tonę.

Podobną tendencję zaobserwowano w cenach bazowych, gdzie dostawy w połowie roku spadły do poziomu 59-60 USD/tonę. Jednocześnie utrzymywała się różnica cen między dwoma regionami, przy czym na północy ceny były zazwyczaj o około 5 USD/tonę wyższe niż na południu, co odzwierciedlało różnice w kosztach logistycznych i lokalizacji portów.

Cennik niektórych innych rodzajów towarów

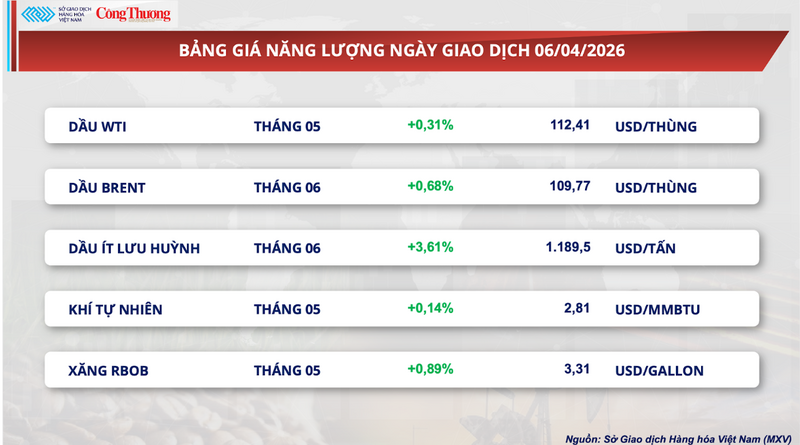

Cennik energii

Cennik metali

Źródło: https://congthuong.vn/gia-ca-cao-giam-ky-luc-450729.html

![[Grafika] Życie miejskie w Hanoi w obliczu „palącego upału”](https://vphoto.vietnam.vn/thumb/1200x675/vietnam/resource/IMAGE/2026/05/25/1779706979265_nang-nong-t5-2026-minh-duy-7-4636-jpg.webp)

![[Grafika] Zbliżenie na węzeł łączący dwie drogi ekspresowe i lotnisko Long Thanh.](https://vphoto.vietnam.vn/thumb/1200x675/vietnam/resource/IMAGE/2026/05/25/1779703378210_ndo_br_z7863716673926-224453a31600126cce10622af6290afd-4549-jpg.webp)

Komentarz (0)