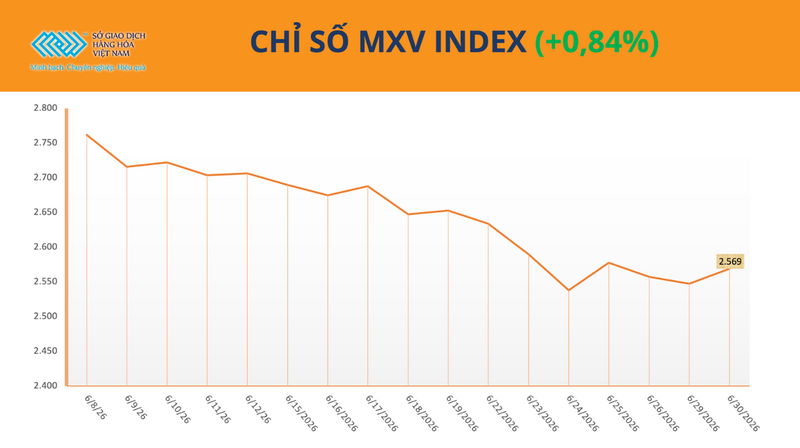

Globalny rynek towarów zamknął ostatnią sesję czerwcową pod presją kupna w wielu sektorach. Na zamknięciu indeks MXV wzrósł o ponad 0,8% do 2568 punktów. Co istotne, ceny kawy gwałtownie wzrosły, przyciągając uwagę inwestorów, ponieważ rynek uważnie śledził rozwój zbiorów w Brazylii .

Indeks MXV

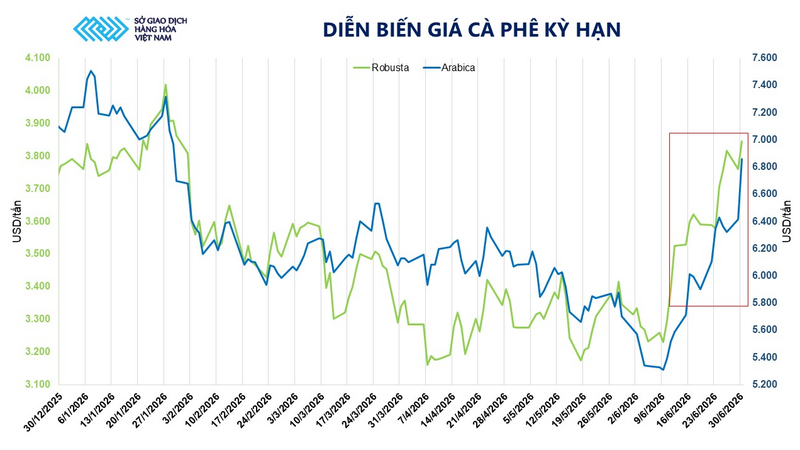

Ulewne deszcze w Brazylii spowodowały wzrost cen kawy Arabica o prawie 7%.

Kawa nadal stanowiła silny punkt na rynku, przyciągając inwestycje na Wietnamskiej Giełdzie Towarowej (MXV) w ostatniej sesji czerwcowej. Wartość obrotu tym towarem wzrosła o ponad 52%, stanowiąc ponad 90% całkowitej wartości obrotu całej grupy surowców przemysłowych.

Na zamknięciu sesji 30 czerwca ceny obu kluczowych gatunków kawy odnotowały znaczny wzrost. Ceny kawy Arabica wzrosły o 6,7% do 6535 dolarów za tonę, a Robusta o 2,6% do 3658 dolarów za tonę. W ciągu ostatnich 15 sesji ceny kawy wzrosły w 11 sesjach, co odzwierciedla powrót pozytywnych nastrojów na rynku.

Trendy cen kontraktów terminowych na kawę

Według MXV, niekorzystne warunki pogodowe w Brazylii nadal są głównym czynnikiem wpływającym na ceny. W związku z tym, że największy producent kawy na świecie wkracza w szczyt sezonu zbiorów Arabica, przedłużające się, intensywne opady deszczu wzmogły obawy dotyczące postępów zbiorów i jakości po zbiorach.

Dane z Brazylijskiej Organizacji Badań i Wsparcia Technicznego Kawy (Procafé) pokazują, że około 60-65% brazylijskich upraw Arabica jest nadal w trakcie zbiorów. Tymczasem agencja meteorologiczna Somar Meteorologia odnotowała opady deszczu w stanie Minas Gerais na poziomie 31,3 mm w tygodniu kończącym się 28 czerwca, prawie 20 razy wyższe niż średnia historyczna dla tego samego okresu.

Ceny kawy Arabica wzrosły o 6,7% do 6535 dolarów za tonę, podczas gdy ceny kawy Robusta wzrosły o 2,6% do 3658 dolarów za tonę.

Długotrwałe opady deszczu nie tylko zakłócają prace polowe, ale także zwiększają ryzyko obniżenia jakości ziaren kawy w trakcie procesu suszenia.

Według firmy konsultingowej Safras & Mercado zbiory kawy w Brazylii osiągnęły zaledwie 44% prognozowanych plonów, co stanowi spadek o 7 punktów procentowych w porównaniu z analogicznym okresem ubiegłego roku i spadek o około 3 punkty procentowe w porównaniu ze średnią pięcioletnią.

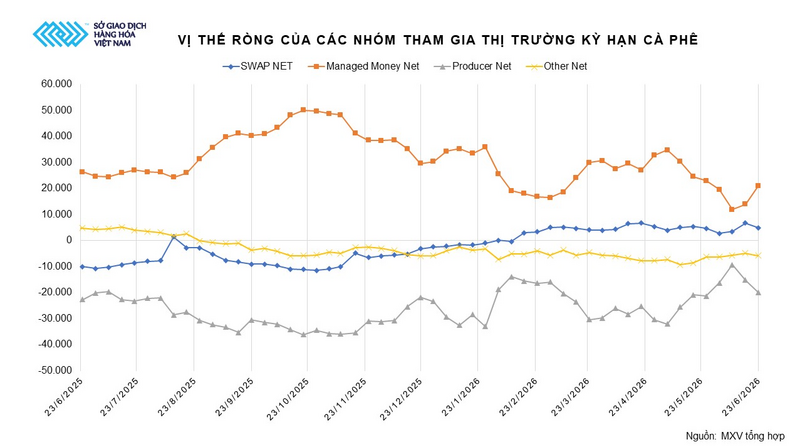

Oprócz czynników pogodowych, rynek obserwuje również zmianę strategii funduszy inwestycyjnych. Po pięciu kolejnych tygodniach redukcji pozycji netto długich, fundusze powróciły do zwiększania swoich pozycji w ciągu ostatnich dwóch tygodni. Na dzień 23 czerwca pozycja netto długich pozycji osiągnęła prawie 21 000 kontraktów, co stanowi wzrost o ponad 49% w porównaniu z poprzednim tygodniem.

Według MXV powrót kapitału spekulacyjnego sugeruje, że rynek odzwierciedla rzeczywiste obawy dotyczące postępu zbiorów w Brazylii, a także potencjalnych zagrożeń klimatycznych w nadchodzących miesiącach.

Pozycje netto grup uczestniczących w rynku kontraktów terminowych na kawę. Źródło: MXV

Z drugiej strony, krótkoterminowe prognozy pogody mogą pomóc złagodzić presję na podaż. World Weather Inc. prognozuje, że w ciągu najbliższych 7-10 dni do Brazylii powrócą warunki suszy, co ułatwi rolnikom przyspieszenie zbiorów.

Niemniej jednak rynek pozostaje ostrożny, ponieważ zapasy certyfikowanej Arabiki na giełdzie ICE nadal spadają i osiągnęły najniższy poziom od ponad dwóch lat. Wobec braku wyraźnych oznak poprawy podaży w krótkim okresie, analitycy uważają, że warunki pogodowe w Brazylii nadal będą odgrywać dominującą rolę w trendach cenowych w nadchodzącym okresie.

Pan Tran Son Tung, Dyrektor Generalny Southeast Asia Commodity Trading Joint Stock Company (SACT) – Członek Handlowy 045 MXV, skomentował, że wczorajszy silny wzrost cen kawy wynikał głównie z ulewnych deszczy w kluczowych regionach uprawy Arabiki w Brazylii, które zakłóciły proces zbiorów, a jednocześnie zapasy certyfikowanej Arabiki na giełdzie ICE spadły do najniższego poziomu od ponad dwóch lat. Uważa on, że jest to przede wszystkim reakcja rynku na ryzyko związane z jakością i szybkością dostaw, a nie odzwierciedlenie znacznego spadku produkcji.

Według pana Tunga, ceny kawy w perspektywie krótkoterminowej prawdopodobnie będą nadal podlegać gwałtownym wahaniom i będą silnie uzależnione od warunków pogodowych w Brazylii. Jeśli deszcze będą się utrzymywać lub wystąpią przymrozki, trend wzrostowy cen kawy może się jeszcze bardziej wzmocnić i rozprzestrzenić na rynek krajowy. Z drugiej strony, jeśli warunki pogodowe będą bardziej sprzyjające, a podaż z Brazylii i Wietnamu się poprawi, rynek może doświadczyć korekt technicznych.

Według Departamentu Importu i Eksportu Ministerstwa Przemysłu i Handlu , w połowie czerwca ceny kawy krajowej wzrosły zgodnie z cenami kawy Robusta na rynku światowym. Podaż krajowa stopniowo malała, podczas gdy konsumenci trzymali swoje zapasy w oczekiwaniu na wyższe ceny, co skutkowało ograniczeniem podaży kawy na rynku.

Dodatkowo, obawy dotyczące niekorzystnych warunków pogodowych w głównych regionach produkcyjnych również przyczyniły się do wzrostu cen. 18 czerwca ceny kawy w prowincjach Central Highlands wzrosły o 2200–2600 VND/kg w porównaniu z 1 czerwca, wahając się w granicach 89 400–89 600 VND/kg (w zależności od badanego obszaru).

Zjawisko El Niño może zwiększyć ryzyko suszy w kluczowych regionach produkcyjnych. Ponadto niskie zapasy kawy na giełdzie ICE również przyczyniają się do utrzymania cen.

Według stanu na 16 czerwca zapasy Arabiki spadły do 396 957 lotów, co stanowi najniższy poziom od 7 miesięcy; zapasy Robusty natomiast wyniosły około 3 991 lotów.

Jeśli chodzi o popyt, kawa Robusta nadal otrzymuje pozytywne sygnały dzięki stabilnemu popytowi ze strony branży kawy rozpuszczalnej i mieszanek. Departament Rolnictwa Stanów Zjednoczonych (USDA) podniósł prognozę produkcji kawy w Wietnamie w roku zbiorów 2025 do 31,7 miliona worków, z czego około 30,5 miliona worków stanowić będzie kawa Robusta. Jednak informacja ta nie wywarła jeszcze presji na spadek cen, ponieważ rynek nadal jest pod wpływem czynników pogodowych, postępów zbiorów w Brazylii oraz niskiego poziomu zapasów.

Ceny pszenicy gwałtownie wzrosły po opublikowaniu raportu USDA dotyczącego powierzchni upraw.

Oprócz pozytywnych trendów na rynku kawy, grupa towarów rolnych odnotowała również poprawę płynności, ponieważ kapitał nadal przepływał między kluczowymi towarami. Na indeksie MXV soja i kukurydza pozostały atrakcyjnymi towarami dla inwestorów, ponieważ rynek poszukiwał nowych stref równowagi po przedłużającym się okresie korekty.

Na zamknięciu sesji listopadowe kontrakty terminowe na pszenicę z dostawą do Chicago wzrosły o 1,6% do 216,50 dolarów za tonę. Ceny pszenicy w Kansas również wzrosły o 1,7% do 229 dolarów za tonę.

Według MXV, mniejszy od oczekiwanego areał zasiewów i poziom zapasów przyczyniły się do wzrostu cen pszenicy, kończąc poprzednią serię spadków.

W niedawno opublikowanym raporcie Departament Rolnictwa Stanów Zjednoczonych (USDA) szacuje, że całkowita powierzchnia zasiewów pszenicy w Stanach Zjednoczonych w roku zbiorów 2026-2027 wyniesie zaledwie około 17,3 miliona hektarów, co stanowi spadek o około 418 900 hektarów w porównaniu z raportem Planu Zasiewów z marca i o około 449 200 hektarów poniżej średnich oczekiwań rynkowych. Jest to również najniższy obszar zasiewów w Stanach Zjednoczonych od 1919 roku.

Z tej sumy powierzchnia zasiewów pszenicy ozimej wyniosła zaledwie około 12,76 mln hektarów, co stanowi najniższy poziom od sześciu lat i jest niższy od wcześniejszych prognoz analityków. Powierzchnia zasiewów pszenicy jarej również zmniejszyła się do około 3,8 mln hektarów, co oznacza najmniejszą skalę produkcji w ciągu ostatnich 56 lat, podczas gdy powierzchnia zasiewów pszenicy durum zmniejszyła się do około 0,74 mln hektarów.

Dane te zwiększyły obawy dotyczące perspektyw podaży w nowym roku zbiorów, a także spowodowały powrót technicznej aktywności zakupowej na rynku kontraktów terminowych.

Tabela przedstawiająca powierzchnię zasiewów pszenicy w USA w 2026 roku. Źródło: MXV

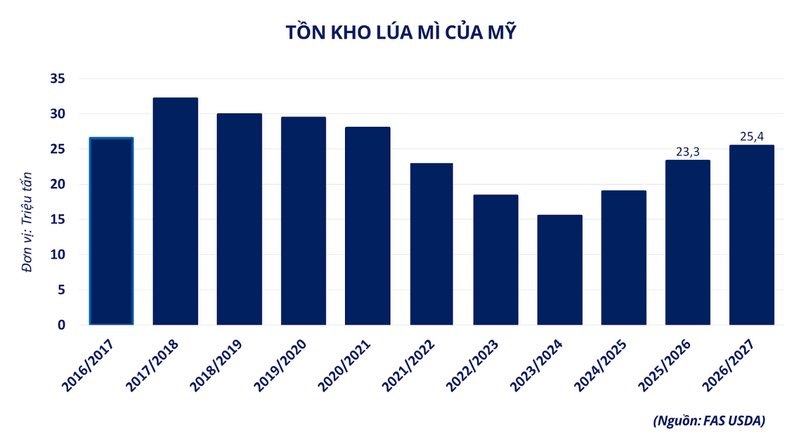

Ożywienie cen pszenicy umocniło się jeszcze bardziej po tym, jak kwartalny raport USDA dotyczący zapasów zbóż wykazał, że zapasy pszenicy ze starych zbiorów w USA na dzień 1 czerwca przekroczyły 25 milionów ton.

Chociaż liczba ta jest o około 8% wyższa niż w analogicznym okresie ubiegłego roku, to nadal jest o około 381 000 ton niższa od prognoz rynkowych. Oznacza to, że rzeczywista podaż nie jest tak duża, jak wcześniej oczekiwano, co dodatkowo wzmacnia pozytywne nastroje inwestorów.

Amerykańskie zapasy pszenicy. Źródło: MXV

W kraju popyt na pszenicę pozostaje ograniczony. Na rynku odnotowano jedynie niewielkie transakcje z olejarniami, w związku z utrzymującymi się wysokimi cenami otrębów, co skłania firmy do większej ostrożności w imporcie. Obecnie krajowe ceny pszenicy wahają się między 6900 a 7000 VND/kg.

Źródło: https://congthuong.vn/gia-ca-phe-arabica-tang-gan-7-463548.html

![[Grafika] Konferencja krajowa podsumowująca rok funkcjonowania całościowego modelu organizacyjnego systemu politycznego, trójstopniowego modelu rządu.](https://vphoto.vietnam.vn/thumb/1200x675/vietnam/resource/IMAGE/2026/07/01/1782882811691_ndo_br_1-jpg.webp)