Prezes AFA Capital ocenił, że niekorzystne czynniki osłabną pod koniec roku. Zmienność, dynamika i Wietnam to trzy czynniki w kształcie litery V, na które inwestorzy powinni zwrócić uwagę w 2025 roku.

Prezes AFA Capital ocenił, że niekorzystne czynniki osłabną pod koniec roku. Zmienność, dynamika i Wietnam to trzy czynniki w kształcie litery V, na które inwestorzy powinni zwrócić uwagę w 2025 roku.

|

| Pan Nguyen Minh Tuan, dyrektor generalny AFA Capital |

Przemawiając w programie WeTalk „W co inwestować w 2025 roku?”, zorganizowanym przez społeczność Vietnam Wealth Advisors (VWA) rano 11 stycznia, pan Nguyen Minh Tuan, prezes AFA Capital, ocenił, że globalna sytuacja makroekonomiczna w 2025 roku jest obarczona znaczną niepewnością wynikającą z protekcjonistycznej polityki prezydenta Donalda Trumpa, napięć handlowych i niestabilności politycznej , które wstrząsnęły globalnymi łańcuchami dostaw i inwestycjami. Oczekuje się, że gospodarki rozwinięte, takie jak Europa i Chiny, staną przed licznymi wyzwaniami. Przewiduje się również, że rok 2025 będzie rokiem znacznych rozbieżności między bankami centralnymi.

Raport strategii inwestycyjnej AFA Capital wskazuje na trzy litery V odpowiadające trzem głównym tematom: zmienności, prędkości i wojnie w Wietnamie. W raporcie pan Tuan podkreślił, że inwestorzy w 2025 roku będą musieli dostosować się do wysokiej zmienności, co będzie wymagało jeszcze bardziej efektywnego zarządzania portfelem. Według pana Tuana, polityka fiskalna i handlowa USA będzie kształtować przyszły świat od momentu oficjalnego objęcia urzędu przez Trumpa 20 stycznia.

AFA Capital przedstawia trzy scenariusze dotyczące ceł w ramach administracji Trumpa 2.0. W scenariuszu bazowym, z prawdopodobieństwem 55%, Stany Zjednoczone nałożyłyby 25% cło na wszystkie towary chińskie po przeprowadzeniu dochodzenia, 25% na Kanadę i Meksyk oraz 10% na gospodarki doświadczające zwiększonych deficytów z powodu odpływu handlu z Chin (w tym Wietnamu). W tym scenariuszu eksport Wietnamu pozostałby korzystny, jednocześnie generując przesunięcia handlowe. Natomiast w scenariuszu negatywnym, z prawdopodobieństwem 45%, cło na towary chińskie wyniosłoby 60%, a na towary z krajów beneficjentów 20%. Na eksport Wietnamu mogłyby negatywnie wpłynąć wysokie cła i spadek popytu łącznego spowodowany wojną handlową.

|

| Krajobraz gospodarczy w 2025 r. |

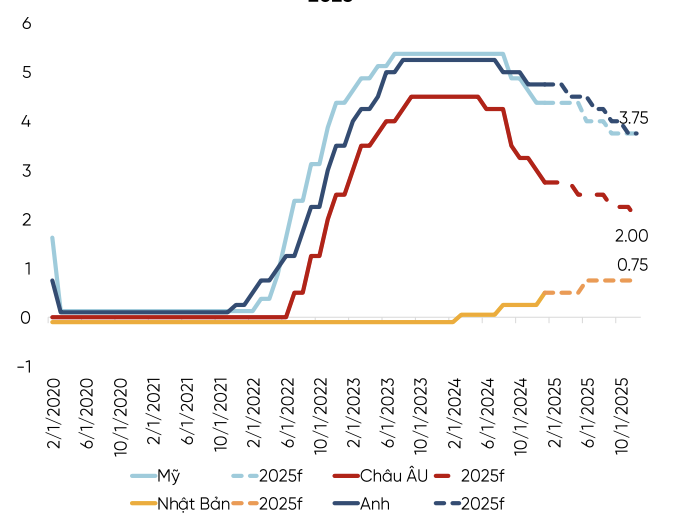

Jednocześnie rok 2025 będzie wymagał rozważenia tempa polityki pieniężnej w różnych krajach. Oczekuje się wzrostu gospodarczego w USA, ale inflacja prawdopodobnie powróci.

Pan Tuan uważa, że Fed może utrzymać wysokie stopy procentowe przez dłuższy czas, zwłaszcza że prezes Fed niedawno podkreślił, iż konieczne jest wolniejsze tempo, gdy dalsza droga jest niepewna.

|

| Oczekuje się, że główne banki centralne w koszyku DXY będą się rozchodzić. |

Tymczasem Europa będzie kontynuować agresywne obniżki stóp procentowych, aby pobudzić wzrost gospodarczy. Ożywienie gospodarcze w Chinach jest powolne i silnie dotknięte rosnącą niepewnością handlową. W związku z tym głównym trendem pozostanie łagodzenie. Chiny skoncentrują się jednak bardziej na obniżaniu stopy rezerw obowiązkowych niż stóp procentowych, aby uniknąć znacznej deprecjacji juana. Ponieważ Fed obniża stopy procentowe wolniej niż inne główne banki centralne, eksperci z AFA Capital prognozują, że indeks dolara amerykańskiego (DXY) utrzyma się na wysokim poziomie w pierwszej połowie 2025 roku.

Odnosząc się do trzeciego czynnika – Wietnamu – pan Tuan ocenił, że kurs walutowy pozostaje kluczową kwestią do rozważenia w pierwszym kwartale 2025 roku. Biorąc pod uwagę obecną politykę wpływającą na popyt zagregowany, czynnik „Trump 2.0” wpłynie na eksport, import i kurs walutowy. Już na początku roku zdarzały się przypadki wykorzystywania rezerw walutowych do zarządzania kursem walutowym. Według pana Tuana niskie stopy procentowe są mało prawdopodobne, a kurs walutowy będzie nadal pod znaczną presją. Aby wesprzeć kurs walutowy, polityka pieniężna będzie miała coraz mniejsze pole manewru. Polityka pieniężna będzie nadal zmagać się z równowagą między kursem walutowym a stopami procentowymi, podobnie jak w latach 2023 i 2024. Może to prowadzić do wyższych rynkowych stóp procentowych, nawet jeśli stopa procentowa nie wzrośnie. Jeśli chodzi o inwestycje, oczekuje się wzrostu inwestycji publicznych. Tymczasem inwestycje prywatne wykazują oznaki ożywienia, ale stanowią zaledwie połowę poziomu sprzed pandemii.

W związku z ostatnim rokiem Planu Pięcioletniego na lata 2021-2025, w połączeniu z wysokimi oczekiwaniami wzrostu PKB i perspektywą poprawy koniunktury na giełdzie, prezes AFA Capital przewiduje, że rok 2025 będzie rokiem „początkowych wyzwań, a następnie ostatecznego sukcesu”. Presja ze strony kursów walutowych utrzyma się w pierwszej połowie 2025 roku, a wietnamskie rezerwy walutowe pozostaną na poziomie około 80 miliardów dolarów ( równowartość 2,4 miesiąca importu) , po 2 miliardach dolarów amerykańskich sprzedanych interwencyjnie pod koniec 2024 roku. Niskie rezerwy walutowe ograniczą zdolność Banku Państwowego Wietnamu do interwencji. Przedstawiciel AFA Capital zauważył jednak, że niekorzystne czynniki ustąpią pod koniec roku.

Źródło: https://baodautu.vn/ceo-afa-capital-nam-2025-can-het-suc-luu-y-ty-gia-d240263.html

Komentarz (0)