|

| Pracownicy banku prowadzą klientów przez proces transakcji. Zdjęcie: LE HAO |

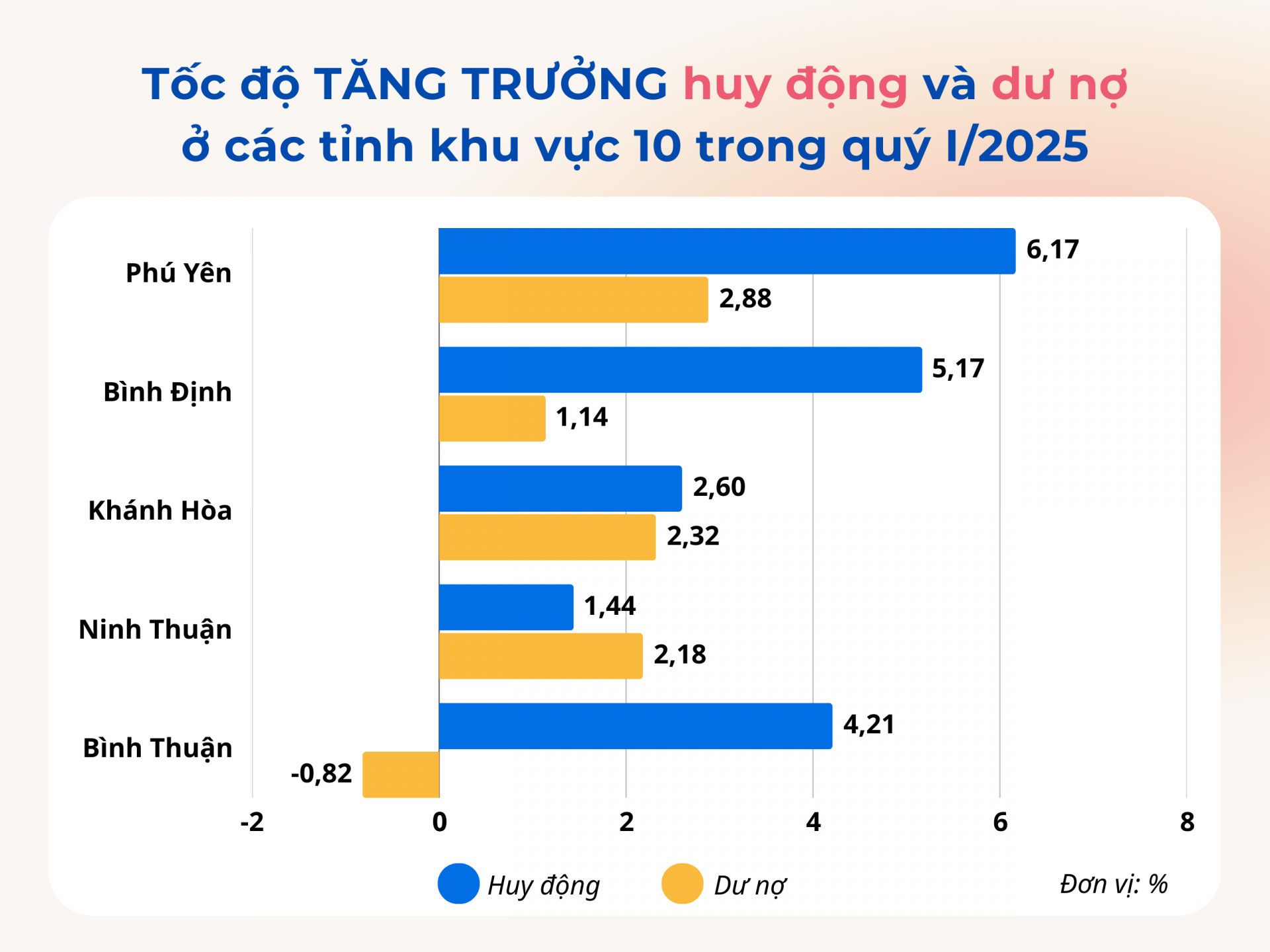

Najwyższy wskaźnik wzrostu w regionie 10

Jako jeden z wiodących banków w prowincji, Agribank Phu Yen od początku roku wdrożył kompleksowy zestaw zadań biznesowych, dążąc do osiągnięcia wyznaczonych celów w zakresie wzrostu depozytów, sald kredytów i przychodów z usług. „Dzięki wysiłkom całego personelu, do końca pierwszego kwartału 2025 roku mobilizacja kapitału Agribank Phu Yen wzrosła o 5,3%, salda kredytów wzrosły o 2,1%, a należności zagrożone nadal utrzymywały się w akceptowalnych granicach, zapewniając bezpieczeństwo kredytowe. To pozytywny wynik, ponieważ w tym samym okresie ubiegłego roku oddział odnotował spadek sald kredytów w pierwszych dwóch kwartałach” – powiedział dyrektor Agribank Phu Yen, Phan Thong Thai.

Nie tylko Agribank Phu Yen, ale od początku 2025 roku aż do chwili obecnej, instytucje kredytowe w prowincji ściśle przestrzegały wytycznych władz centralnych i lokalnych, wdrażając wiele rozwiązań zapewniających bezpieczeństwo, efektywność i stabilność działalności bankowej, a jednocześnie poprawiając jakość kredytów, kontrolując należności zagrożone oraz zaspokajając potrzeby kapitałowe związane z produkcją i działalnością gospodarczą mieszkańców i przedsiębiorstw w regionie. Jednocześnie instytucje te kontynuują wdrażanie rządowych polityk wsparcia i preferencyjnych programów kredytowych, przyczyniając się do lokalnego wzrostu gospodarczego .

W rezultacie, w ciągu pierwszych trzech miesięcy tego roku, całkowite saldo zadłużenia kredytowego w prowincji osiągnęło 56 641 mld VND, co stanowi wzrost o 2,88% w porównaniu z końcem 2024 r. i jest 2,3 razy wyższe niż wzrost w analogicznym okresie ubiegłego roku. Kredyty nadal koncentrowały się na produkcji i biznesie, obszarach priorytetowych, takich jak rolnictwo i rozwój obszarów wiejskich, małe i średnie przedsiębiorstwa, sektory wsparcia oraz eksport. Do końca marca 2025 r. niespłacone pożyczki dla grup priorytetowych osiągnęły kwotę ponad 31 376 mld VND, co stanowiło ponad 55% całkowitego salda zadłużenia kredytowego; wzrost o 717 mld VND, czyli 2,34%, w porównaniu z końcem 2024 r.

Ponadto instytucje kredytowe w regionie aktywnie organizowały dialogi i bezpośrednie spotkania z klientami, aby szybko rozwiązywać trudności i przeszkody, tworząc korzystne warunki dla przedsiębiorstw i osób fizycznych w dostępie do kredytów bankowych, umożliwiających rozwój produkcji i działalności. W pierwszym kwartale 2025 roku oddziały banków w Phu Yen zorganizowały 26 sesji podpisywania umów i dialogu. Siedem oddziałów uczestniczyło w programie współpracy bankowo-biznesowej, a łączna wartość niespłaconych kredytów wyniosła 248,47 mld VND; oprocentowanie kredytów krótkoterminowych wahało się od 4,4% do 7,3% rocznie, a oprocentowanie kredytów średnio- i długoterminowych od 7,2% do 11% rocznie.

|

| Grafika: VIET AN |

Popyt na pożyczki jest ograniczony.

Według Oddziału Regionalnego 10 Banku Państwowego Wietnamu, w pierwszym kwartale 2025 roku, chociaż Phu Yen osiągnął najwyższy wskaźnik wzrostu kredytów wśród prowincji Regionu 10, był on nadal niższy od średniej krajowej (3,93%). Częściowo wynika to z faktu, że chociaż gospodarka prowincji wykazywała oznaki ożywienia, nie nastąpił wyraźny przełom, co doprowadziło do ograniczonego popytu na kredyty ze strony osób fizycznych i przedsiębiorstw. Obecnie tylko kilka firm w prowincji ma niespłacone kredyty przekraczające 100 miliardów VND. Wiele firm proaktywnie zwróciło się do banków, ale później zrezygnowało z dalszego zaciągania pożyczek, ponieważ brakowało im nowych planów produkcyjnych i biznesowych lub nadal rozważały efektywność inwestycji.

„Wcześniej banki «brały pożyczki i klękały, żeby je ściągnąć», ale teraz «klękają, żeby pożyczyć». Firmy muszą tylko spełnić warunki, a banki natychmiast się do nich zwrócą, zachęcając do pożyczenia kapitału” – powiedział Phan Thong Thai, dyrektor Agribank Phu Yen.

W 2025 roku sektor bankowy dąży do wzrostu zadłużenia kredytowego w prowincji o około 12-14% w porównaniu z końcem 2024 roku. Aby osiągnąć ten cel, Oddział Regionalny 10 Banku Państwowego Wietnamu będzie nadal monitorować i analizować sytuację społeczno-gospodarczą oraz działalność bankową w regionie, aby niezwłocznie doradzać lokalnym komitetom i władzom partyjnym w zakresie koordynacji z sektorem bankowym we wdrażaniu odpowiednich polityk i programów kredytowych. Jednocześnie będzie koncentrować się na nakłanianiu instytucji kredytowych do utrzymywania stabilnych stóp procentowych, kontynuowaniu przeglądu i upraszczania procedur oraz tworzeniu jak najkorzystniejszych warunków dostępu do kapitału dla osób fizycznych i przedsiębiorstw.

Przedstawiciele innych banków komercyjnych również stwierdzili, że obecnie aktywnie odwiedzają klientów, prezentując im produkty i usługi, przybliżając im dostęp do kredytów. W wielu obszarach wiejskich urzędnicy bankowi odwiedzają wioski i przysiółki, gdzie koncentruje się ludność, aby przedstawiać politykę kredytową i doradzać w zakresie odpowiednich kredytów. Znalezienie klientów spełniających kryteria kwalifikowalności i potrzebujących kredytów nie jest jednak łatwe.

Taka jest również ogólna sytuacja sektora bankowego w prowincjach Regionu 10. „Chociaż banki w regionie aktywnie wdrażają rozwiązania mające na celu zwiększenie akcji kredytowej, tempo wzrostu niespłaconych kredytów w tym regionie pozostaje niższe niż średnia krajowa. Głównym powodem są trudności, z jakimi borykają się przedsiębiorstwa i osoby prywatne w produkcji i prowadzeniu działalności; wiele firm redukuje skalę działalności lub ją kończy, nie potrzebując w ten sposób kredytów. Ponadto niektóre grupy klientów potrzebują kredytów, ale nie spełniają kryteriów kwalifikowalności z powodu ograniczonej zdolności finansowej i braku realnych planów biznesowych” – powiedział pan Bui Huy Tho, dyrektor oddziału Banku Państwowego Wietnamu w Regionie 10.

Źródło: https://baophuyen.vn/kinh-te/202504/tin-dung-tang-truong-tich-cuc-2bf4c62/

![[Zdjęcie] Hanoi gotowe na „Festiwal Narodowy”](https://vphoto.vietnam.vn/thumb/1200x675/vietnam/resource/IMAGE/2026/03/12/1773305846167_ndo_br_z7612336508628-14627dc7d18cc27532ffea5d4089713b-4105-jpg.webp)

![[Zdjęcie] Próba wyborów w lokalach wyborczych w dzielnicy Dong Da (Hanoi)](https://vphoto.vietnam.vn/thumb/1200x675/vietnam/resource/IMAGE/2026/03/12/1773306146728_ndo_br_van-hanh-thu-to-bau-cu-4070-755-jpg.webp)

Komentarz (0)