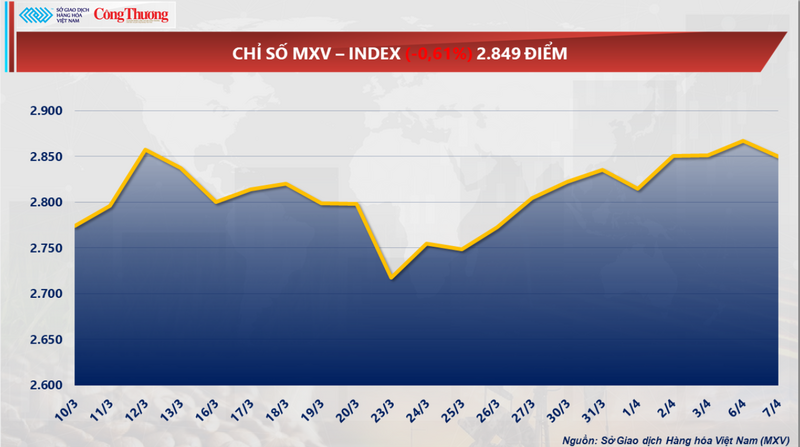

Ao final do pregão de 7 de abril, o índice MXV caiu 0,61%, para 2.849 pontos, após uma alta de 11 pontos na sessão anterior. Esse movimento reflete a crescente divergência no mercado global de commodities. Enquanto as matérias-primas industriais, especialmente o café, enfrentaram forte pressão vendedora, muitos outros produtos agrícolas também inverteram a tendência e sofreram correções para baixo devido à oferta abundante.

Índice MXV

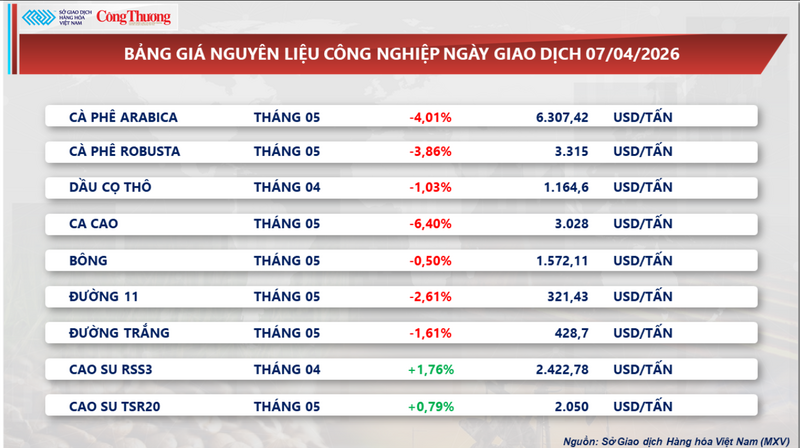

Os preços do café caíram drasticamente.

Segundo a Bolsa de Mercadorias do Vietnã (MXV), o preço do arroz dominou o mercado de matérias-primas industriais na última sessão de negociação (7 de abril), com 7 das 9 commodities analisadas apresentando queda nos preços. Vale destacar que o mercado global de café registrou seu terceiro dia consecutivo de queda para ambas as principais commodities.

Os contratos futuros de café arábica para entrega em maio caíram acentuadamente 4%, para US$ 6.307 por tonelada. Enquanto isso, o café robusta também perdeu 3,86%, fechando a US$ 3.315 por tonelada.

Lista de preços de matérias-primas industriais

A MXV afirmou que a pressão de baixa nos preços decorre principalmente da perspectiva de uma melhora significativa na oferta em um futuro próximo. Segundo um relatório da Conab de fevereiro, a produção de café no Brasil para a safra 2026/2027 (julho de 2026 a junho de 2027) poderá atingir 66,2 milhões de sacas (60 kg/saca), um aumento de 10 milhões de sacas (equivalente a 17,1%) em comparação com a safra atual.

Além disso, o fornecimento de outros grandes países produtores também está se fortalecendo. No Vietnã, as exportações de café continuam apresentando forte crescimento. De acordo com dados da Alfândega, a quantidade de café desembaraçada em março atingiu 221.975 toneladas, um aumento de 25,47% em comparação com o mesmo período do ano passado. No primeiro trimestre, as exportações totalizaram 588.600 toneladas, um aumento de 21,8% em comparação com o mesmo período do ano passado.

Em relação ao clima, as previsões positivas estão sendo gradualmente confirmadas. A World Weather Inc. informa que as chuvas afetarão as principais regiões cafeeiras do Brasil nos próximos 1 a 10 dias, com precipitação suficiente para favorecer o desenvolvimento da safra mais tarde, reforçando as expectativas de uma colheita abundante.

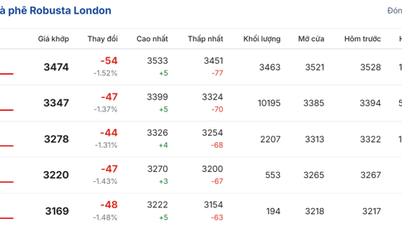

Os preços mundiais do café têm caído acentuadamente durante vários dias consecutivos.

Por outro lado, diversos fatores ainda oferecem algum suporte aos preços mundiais do café no médio prazo. Os estoques de café arábica certificado na bolsa ICE US (Nova York) estão atualmente em apenas 550.000 sacas em 2026, significativamente menores do que nos anos anteriores (1,8 milhão de sacas em 2021; 1,2 milhão de sacas em 2022 e 800.000 sacas em 2023). Notavelmente, a oferta do Brasil representa apenas 4,5% do total dos estoques, enquanto a maior parte vem da América Central (Honduras 24%, México 14%). Isso indica que a oferta de café de alta qualidade permanece restrita, tornando o mercado sensível a quaisquer flutuações climáticas no Brasil. Além disso, a instabilidade geopolítica no Oriente Médio e a demanda estável de consumo nos principais países importadores também estão, em certa medida, restringindo a queda.

No mercado interno, o preço médio dos grãos de café verde a granel nas Terras Altas Centrais, registrado esta manhã (8 de abril), foi de 85.200 VND/kg, uma queda acentuada de 4.000 VND/kg em comparação com o dia anterior.

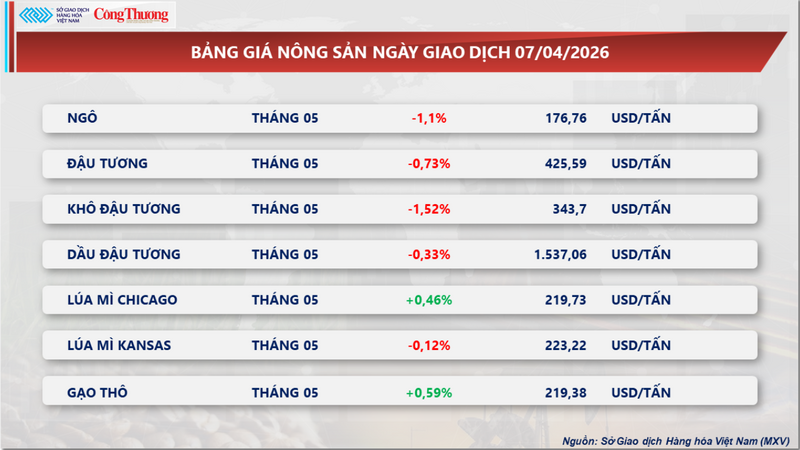

Os preços do milho caíram mais de 1%.

Em sintonia com as matérias-primas industriais, o mercado agrícola também sofreu forte pressão vendedora, com 5 das 7 commodities fechando em queda. Especificamente, os contratos futuros de milho para maio caíram mais de 1%, para US$ 176,8 por tonelada. Essa queda foi resultado de pressões de oferta subjacentes combinadas com uma onda de vendas técnicas por fundos de investimento antes da divulgação de um importante relatório do governo americano.

Lista de preços de produtos agrícolas

O primeiro relatório de progresso da safra de milho de 2026 do Departamento de Agricultura dos Estados Unidos (USDA) mostra que o plantio atingiu 3% no final da semana passada, ligeiramente à frente do mesmo período do ano anterior e da média dos últimos cinco anos. Esse início favorável da nova safra ajuda a aliviar as preocupações com a umidade insuficiente do solo devido às condições climáticas severas anteriores.

A situação da oferta na América do Sul também contribui para a pressão sobre os preços. Embora o USDA mantenha sua previsão para a produção de milho na Argentina em 52 milhões de toneladas, o progresso da colheita já está em torno de 20%, e os relatórios de campo indicam rendimentos muito promissores. Agências especializadas locais, como a Bolsa de Cereais de Buenos Aires e a Bolsa de Cereais de Rosário, elevaram suas previsões para a produção argentina para 57-62 milhões de toneladas. Essa discrepância significativa reflete a oferta abundante no Hemisfério Sul, forçando o mercado a reavaliar as perspectivas de exportação global.

O mercado continua a ser impactado por relatórios que mostram níveis recordes de estoque em 1º de março, juntamente com previsões de 38,57 milhões de hectares de área plantada em 2026. Sem sinais de redução da área plantada e com o aumento dos custos de fertilizantes, as expectativas de excesso de oferta na safra 2026-2027 estão cada vez mais reforçadas.

Além disso, a leve queda nos preços do petróleo Brent para cerca de US$ 109 por barril também enfraqueceu o ímpeto do setor de biocombustíveis (etanol). A demanda industrial interna dos EUA também mostrou sinais de enfraquecimento, com o milho usado para a produção de etanol ainda abaixo das metas do USDA em fevereiro, apesar de uma leve recuperação na produção semanal de etanol para aproximadamente 1,21 bilhão de litros.

Fonte: https://congthuong.vn/gia-ca-phe-the-gioi-giam-manh-lien-tiep-450940.html

![[Foto] A coragem dos novos recrutas da Brigada 144 no campo de treinamento.](https://vphoto.vietnam.vn/thumb/1200x675/vietnam/resource/IMAGE/2026/05/27/1779881651341_anh-man-hinh-2026-05-27-luc-18-32-52.png)

![[Foto] O calor no local do espetáculo de fogos de artifício na noite de abertura do Festival Internacional de Fogos de Artifício de Da Nang 2026](https://vphoto.vietnam.vn/thumb/1200x675/vietnam/resource/IMAGE/2026/05/27/1779889741485_ndo_br_z7872039145157-fecaba5112f39e8352544099d7ef4738-5140-jpg.webp)

![[Foto] A coragem dos novos recrutas da Brigada 144 no campo de treinamento.](https://vphoto.vietnam.vn/thumb/402x226/vietnam/resource/IMAGE/2026/05/27/1779881651341_anh-man-hinh-2026-05-27-luc-18-32-52.png)

Comentário (0)