Legea privind impozitul pe venitul persoanelor fizice din 2025 (în vigoare de la 1 iulie 2026) include mai multe modificări importante, cum ar fi ajustarea schemei progresive de impozit pe venit de la 7 la 5 tranșe; adăugarea de elemente de venit impozabile; creșterea pragului de impozitare pentru venitul impozitat pentru fiecare tranzacție în parte; creșterea pragului de impozit pe venit pentru persoanele fizice și întreprinderile gospodăriilor; și creșterea deducerii pentru alocația familială.

Ajustarea tranșelor de impozit pe venit de la 7 la 5.

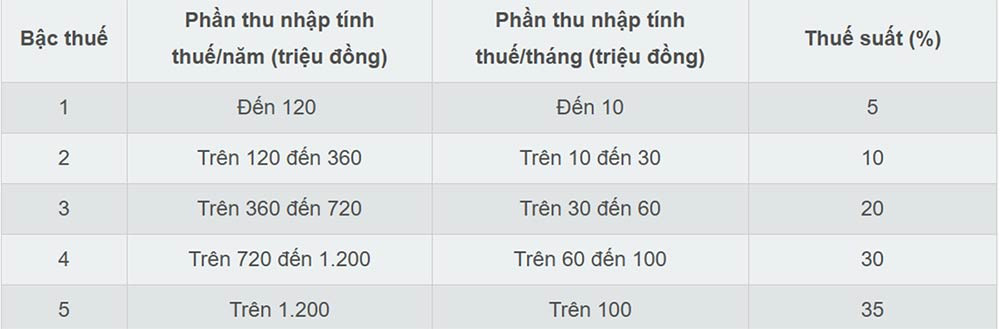

Legea privind impozitul pe venitul persoanelor fizice din 2025 a simplificat schema de cote progresive de impozitare, reducându-l de la 7 tranșe la 5 și lărgind decalajul dintre tranșe. Cotele de impozitare sunt de 5%, 10%, 20%, 30% și, respectiv, 35%.

Conform noului sistem de impozitare, cea mai mică cotă de impozitare de 5% se aplică veniturilor impozabile de până la 10 milioane VND/lună, iar cota maximă de 35% se aplică veniturilor care depășesc 100 de milioane VND/lună. Noul sistem de impozitare ajută la reducerea poverii fiscale pentru toate persoanele care plătesc în prezent impozite la toate nivelurile.

Potrivit experților, reducerea cotei progresive de impozitare de la 7 la 5 tranșe simplifică sistemul fiscal și elimină „salturile” de la nivelurile intermediare.

Cel mai ridicat prag de impozitare a fost ridicat peste 100 de milioane VND/lună, ceea ce înseamnă că doar persoanele cu venituri foarte mari vor fi supuse cotei de 35%. Aceasta este considerată o îmbunătățire favorabilă investitorilor și lucrătorilor calificați, deoarece reduce numărul de persoane care se încadrează în cea mai mare categorie de impozitare.

Adăugarea venitului impozabil

Conform Legii impozitului pe venitul persoanelor fizice din 2025, începând cu 1 iulie 2026, mai multe noi tipuri de venituri vor fi supuse impozitării, inclusiv:

- Venituri din transferul numelor de domenii naționale de internet vietnameze „.vn”.

- Venituri din transferul rezultatelor reducerii emisiilor de gaze cu efect de seră, credite de carbon.

- Venituri din transferul plăcuțelor de înmatriculare câștigate la licitație, conform prevederilor legale.

- Venituri din transferul de active digitale.

- Venituri din transferul de lingouri de aur.

În plus, Legea privind impozitul pe venitul persoanelor fizice din 2025 stipulează în mod clar că veniturile din activități de comerț electronic și activitățile bazate pe platforme digitale reprezintă venituri impozabile (Articolul 3, Clauza d, Punctul 1, din Legea privind impozitul pe venitul persoanelor fizice din 2025).

Creșterea pragului de impozitare pentru venitul impozabil pentru fiecare tranzacție în parte.

Legea privind impozitul pe venitul persoanelor fizice din 2025 ajustează pragul de venit de la 10 milioane VND la 20 de milioane VND pentru a determina venitul impozabil pentru anumite surse de venit, cum ar fi câștigurile la loterie, redevențele, taxele de franciză, moștenirile și cadourile.

Prin urmare, în aceste cazuri, impozitul pe venitul persoanelor fizice se stabilește prin înmulțirea părții din venit sau a valorii premiilor sau activelor care depășește 20 de milioane VND per tranzacție cu cota de impozitare.

Creșterea pragului de venit în scopuri de impozit pe venit pentru persoanele fizice și întreprinderile gospodăriilor.

Una dintre principalele modificări aduse Legii impozitului pe venit din 2025 este ajustarea pragului de venit scutit de impozit pentru gospodării și întreprinderi individuale de la 200 de milioane VND/an la 500 de milioane VND/an, permițând deducerea acestei sume înainte de calcularea impozitului pe baza unui procent din venituri. Această modificare își propune să reducă sarcina de conformitate și să faciliteze operațiunile comerciale pentru gospodării și întreprinderi individuale, în special pentru întreprinderile mici și mijlocii.

În același timp, Legea privind impozitul pe venitul persoanelor fizice din 2025 adaugă și o metodă de calcul al impozitului pe venit (venituri - cheltuieli) pentru gospodării și întreprinderi individuale, respectiv:

- Gospodării și întreprinderi individuale cu venituri anuale cuprinse între 500 de milioane VND și 3 miliarde VND: Se va aplica o cotă de impozitare de 15% asupra venitului acestora.

- Gospodării și întreprinderi individuale cu venituri anuale cuprinse între peste 3 miliarde VND și 50 de miliarde VND: Se va aplica o cotă de impozitare de 17% asupra venitului acestora.

- Gospodării și întreprinderi individuale cu venituri anuale care depășesc 50 de miliarde VND: Se va aplica o cotă de impozitare de 20% asupra venitului lor.

Persoanele cu venituri anuale care depășesc 500 de milioane de VND până la 3 miliarde de VND pot alege ca impozitul lor să fie calculat fie pe baza unui procent din venit, fie pe baza venitului.

Persoanele fizice care închiriază proprietăți imobiliare, cu excepția unităților de cazare, plătesc impozit pe venit, calculat prin înmulțirea părții din venitul anual care depășește 500 de milioane de VND cu o cotă de impozitare de 5%.

În plus, Legea privind impozitul pe venitul persoanelor fizice din 2025 ajustează, de asemenea, cota de impozitare de la 2% la 5% pentru anumite venituri din furnizarea de produse și servicii de conținut digital legate de divertisment, jocuri video etc.

Măriți alocația personală.

Legea impozitului pe venit din 2025 a majorat alocația personală pentru contribuabili de la 11 milioane VND la 15,5 milioane VND pe lună, iar alocația pentru fiecare persoană aflată în întreținere de la 4,4 milioane VND la 6,2 milioane VND pe lună.

Conform legii, deducerile personale sunt sume deduse din venitul impozabil înainte de calcularea impozitului pe salarii și veniturile din salarii ale contribuabililor persoane fizice rezidente.

Deducerile personale includ o deducere de 15,5 milioane VND/lună (186 milioane VND/an) pentru contribuabil și o deducere de 6,2 milioane VND/lună pentru fiecare persoană aflată în întreținere.

Sursă: https://vietnamnet.vn/5-thay-doi-lon-cua-luat-thue-thu-nhap-ca-nhan-2025-tu-1-7-2481753.html

![[Imagine] Verificarea condițiilor de securitate la locul de desfășurare a examenului, pregătiți pentru examenul de clasa a X-a.](https://vphoto.vietnam.vn/thumb/1200x675/vietnam/resource/IMAGE/2026/05/28/1779943458889_z7872507660648-d764421a26e8cd7b61d70d142a48a685-jpg.webp)

![[Foto] Ceremonia de deschidere a Conferinței Consiliului Popular Național privind implementarea Direcțiilor și Sarcinilor pentru mandatul 2026-2031](https://vphoto.vietnam.vn/thumb/1200x675/vietnam/resource/IMAGE/2026/05/28/1779939257690_ndo_br_bnd-1991-jpg.webp)

Comentariu (0)