Ministerul Educației și Formării Profesionale solicită comentarii cu privire la un proiect de decret care reglementează politicile privind scutirea, reducerea și sprijinul pentru taxele de școlarizare, sprijinul pentru costurile de învățare și prețurile serviciilor în sectorul educației și formării profesionale. Decretul este conceput să înlocuiască Decretul nr. 81/2021/ND-CP și Decretul nr. 97/2023/ND-CP.

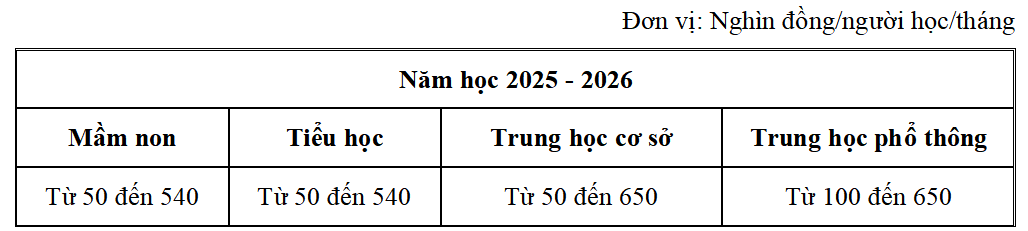

În consecință, Ministerul Educației și Formării Profesionale a propus ca, pentru învățământul preșcolar public și învățământul general, cadrul taxelor de școlarizare (limită minimă) pentru anul școlar 2025-2026 să fie menținut egal cu taxa de școlarizare pentru anul școlar 2022-2023, așa cum este stipulat în Decretul nr. 81/2021/ND-CP (legat de nivelul de autonomie financiară al instituțiilor de învățământ). În același timp, nu va exista nicio distincție între taxele de școlarizare în funcție de zonele urbane, rurale și montane, pentru a se adapta realității după amenajarea administrațiilor locale pe două niveluri, conform recomandărilor unor localități.

Conform proiectului, taxele de școlarizare ale instituțiilor de învățământ care nu sunt autosuficiente în cheltuieli regulate pentru anul școlar 2025-2026 (minim - maxim) sunt următoarele:

Începând cu anul școlar 2026-2027 și până în anul școlar 2035-2036, plafonul taxelor de școlarizare va fi ajustat într-o rată adecvată condițiilor socio -economice locale, ratei de creștere a indicelui prețurilor de consum și ratei anuale de creștere economică, dar fără a depăși 7,5%/an.

Începând cu anul școlar 2036-2037, plafonul taxei de școlarizare va fi ajustat în funcție de condițiile socio-economice ale fiecărei localități, dar nu trebuie să depășească rata de creștere a indicelui prețurilor de consum la momentul stabilirii taxei de școlarizare față de aceeași perioadă a anului trecut, așa cum a fost anunțat de agenția de stat competentă.

Plafonul taxelor de școlarizare pentru instituțiile publice de învățământ preșcolar și general care sunt autosuficiente în cheltuieli regulate: Maximul este de 2 ori plafonul taxelor de școlarizare pentru instituțiile care nu sunt autosuficiente în cheltuieli regulate.

Plafonul taxelor de școlarizare pentru instituțiile publice de învățământ preșcolar și general care își autofinanțează cheltuielile regulate și cheltuielile de investiții: Maximul este de 2,5 ori plafonul taxelor de școlarizare pentru instituțiile care nu se autofinanțează pentru cheltuieli regulate.

Totuși, taxele de școlarizare menționate mai sus reprezintă doar baza pentru determinarea nivelului sprijinului financiar pentru copiii preșcolari, elevii de liceu și studenții programelor de învățământ general din instituțiile de învățământ private și non-publice, precum și a nivelului sprijinului bugetar de stat pentru instituțiile de învățământ publice la implementarea politicii de scutire de taxele de școlarizare pentru copiii preșcolari, elevii de liceu și studenții programelor de învățământ general.

Mai exact, conform Ministerului Educației și Formării Profesionale, prin implementarea Rezoluției Adunării Naționale privind scutirea de la plata taxelor de școlarizare și sprijinul acordat, nivelurile de școlarizare pentru învățământul preșcolar și general menționate mai sus sunt utilizate doar ca bază pentru Consiliile Populare din provincii și orașe administrate central pentru a decide cu privire la nivelurile de scutire de la plata taxelor de școlarizare și de sprijin pentru elevi.

Taxe de școlarizare pentru învățământul superior

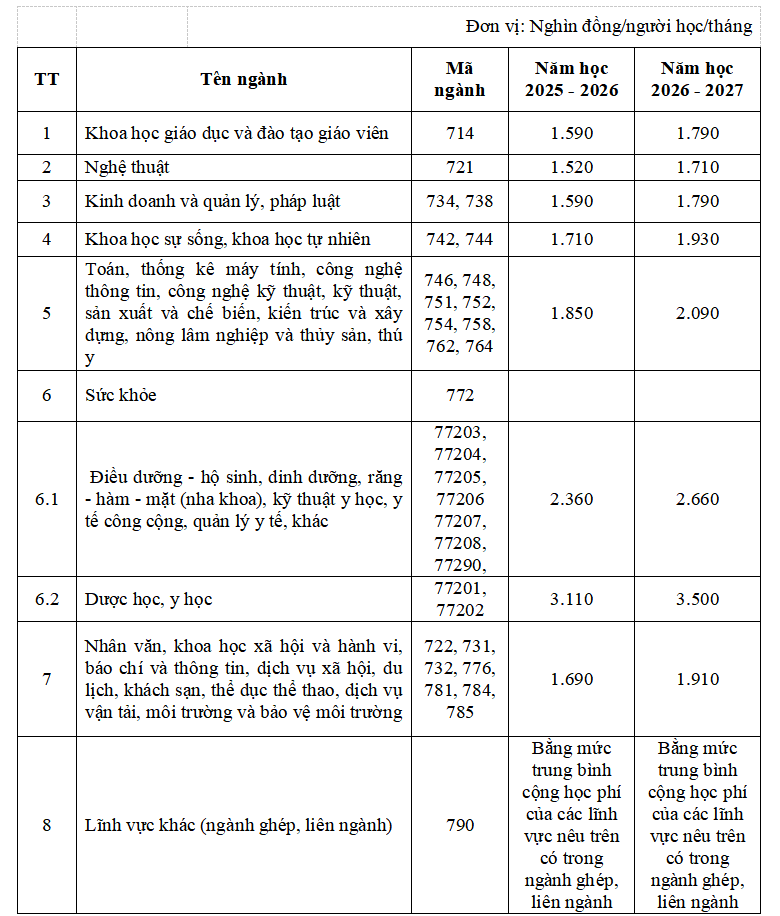

De asemenea, conform proiectului, plafonul taxelor de școlarizare pentru instituțiile de învățământ superior publice care nu sunt autosuficiente în cheltuieli regulate, începând cu anul școlar 2025-2026, este următorul:

- Anul școlar 2025-2026 și anul școlar 2026-2027:

Începând cu anul școlar 2027-2028, plafonul taxei de școlarizare va fi ajustat în funcție de capacitatea de plată a persoanelor și de condițiile socio-economice, dar nu trebuie să depășească rata de creștere a indicelui prețurilor de consum la momentul stabilirii taxei de școlarizare față de aceeași perioadă a anului trecut, așa cum a fost anunțat de agenția de stat competentă.

Pentru universitățile publice care sunt autosuficiente în cheltuieli regulate: Taxa de școlarizare se stabilește a fi de maximum 2 ori plafonul taxei de școlarizare pentru instituțiile care nu sunt autosuficiente în cheltuieli regulate, corespunzător fiecărei specializări și fiecărui an școlar.

Pentru instituțiile de învățământ superior publice care sunt autosuficiente în cheltuieli regulate și de investiții: Nivelul taxei de școlarizare se stabilește a fi de maximum 2,5 ori plafonul taxei de școlarizare pentru instituțiile care nu sunt autosuficiente în cheltuieli regulate, corespunzător fiecărei specializări și fiecărui an școlar.

Pentru programele de formare ale instituțiilor publice de învățământ superior care îndeplinesc nivelul de acreditare a calității programelor de formare conform standardelor stabilite de Ministerul Educației și Formării Profesionale sau standardelor internaționale/echivalente, instituțiile de învățământ superior se vor baza pe normele economico-tehnice sau normele de cost ale fiecărei industrii și profesii de formare, emise de instituția de învățământ, pentru a stabili taxele de școlarizare; și vor face publice aceste informații cursanților și societății.

Plafonul taxelor de școlarizare pentru studiile de master și doctorat la instituțiile de învățământ superior publice se stabilește prin înmulțirea plafonului taxelor de școlarizare pentru studiile de licență cu un coeficient de 1,5 pentru studiile de master și cu un coeficient de 2,5 pentru studiile de doctorat, corespunzător fiecărui sector de formare din fiecare an universitar, în funcție de nivelurile de autonomie.

Taxele de școlarizare pentru formarea cu frecvență redusă și învățământul la distanță se stabilesc pe baza costurilor reale rezonabile, iar taxele nu depășesc 150% din taxele de școlarizare pentru sistemul de formare obișnuit corespunzător.

În cazul învățământului online, instituția de învățământ superior stabilește taxa de școlarizare pe baza costurilor reale și rezonabile suportate, până la limita taxei maxime de școlarizare a instituției de învățământ superior corespunzătoare fiecărui domeniu de studiu.

Sursă: https://vietnamnet.vn/bo-gd-dt-du-kien-muc-tran-hoc-phi-moi-cua-dai-hoc-cong-lap-2421758.html

![[Foto] Președintele Luong Cuong îl primește pe ministrul turc al Apărării, Yasar Guler](https://vphoto.vietnam.vn/thumb/1200x675/vietnam/resource/IMAGE/2025/9/11/7f1882ca40ac40118f3c417c802a80da)

![[Foto] Secretarul general To Lam prezidează sesiunea de lucru a Biroului Politic cu Comitetul permanent al Comitetului Partidului Adunării Naționale](https://vphoto.vietnam.vn/thumb/1200x675/vietnam/resource/IMAGE/2025/9/11/e2033912ce7a4251baba705afb4d413c)

Comentariu (0)