Valul de „părăsire” a dolarului american

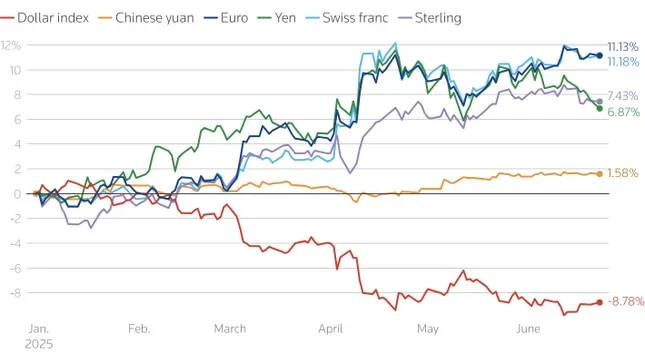

Conform celor mai recente date, comparativ cu principalele valute, dolarul american a scăzut la cel mai scăzut nivel din ultimii peste 3 ani. Investitorii globali se retrag treptat din activele evaluate în USD, de la acțiuni la obligațiuni, creând o presiune care s-a răspândit pe toată piața.

Datele arată că investitorii străini America sunt în fruntea tendinței de dezinvestire din activele denominate în dolari. Mai exact, fondurile de pensii și companiile de asigurări europene și-au redus deținerile în dolari la cel mai scăzut nivel din 2022 în doar câteva săptămâni din al doilea trimestru al acestui an.

Sesiunile de tranzacționare din Asia au înregistrat, de asemenea, o scădere accentuată a dolarului american, ceea ce arată că investitorii regionali, în special cei care dețin obligațiuni americane, se protejează activ împotriva riscurilor cursului de schimb.

În timp ce acțiunile americane au atras 17,6 trilioane de dolari în acțiuni străine, comparativ cu 13,6 trilioane de dolari în obligațiuni, deținerea de obligațiuni de către străini este mult mai mare. Investitorii internaționali dețin 33% din piața obligațiunilor de trezorerie ale SUA și 21% din piața obligațiunilor corporative și guvernamentale , comparativ cu doar 18% din acțiuni. Investitorii din zona euro reprezintă singuri 25% din totalul deținerilor străine de acțiuni americane.

Se estimează că investitorii din G10 dețin active în dolari neacoperite în valoare de 13,4 trilioane de dolari, 9,3 trilioane de dolari în acțiuni și restul în obligațiuni. O scădere modestă de 5% ar declanșa ieșiri de capital în valoare de 670 de miliarde de dolari, o mare parte din Europa.

În Asia, presiunea de vânzare asupra obligațiunilor de trezorerie americane este evidentă. Investitorii asiatici dețin acum aproximativ o treime din deținerile străine de obligațiuni guvernamentale americane. O mare parte din activele deținute de instituțiile din zona euro, Marea Britanie sau Caraibe aparțin de fapt Chinei și altor țări asiatice.

Din 2014, investitorii din zona euro au cumpărat obligațiuni străine în valoare de aproximativ 3,4 trilioane de dolari, în mare parte obligațiuni americane, într-o perioadă cu rate ale dobânzii negative în Europa. Chiar și o ușoară ajustare a strategiilor de investiții ar putea pune o presiune semnificativă asupra pieței obligațiunilor din SUA.

Bancar „Pivotul” central: USD își pierde treptat poziția dominantă de rezervă

Nu doar sectorul privat, ci și băncile centrale din întreaga lume , forțele care cândva considerau dolarul american un „refugiu sigur”, își schimbă și ele strategiile.

Conform unui nou sondaj realizat de Forumul Oficial al Instituțiilor Monetare și Financiare (OMFIF), o treime din cele 75 de bănci centrale chestionate (care gestionează rezerve de aproximativ 5 trilioane de dolari) au declarat că își vor mări deținerile de aur în următorii 1-2 ani. Atractivitatea dolarului american a scăzut brusc, trecând de la cea mai populară monedă anul trecut la actuala poziție a 7-a.

Aproximativ 70% dintre bancherii centrali au declarat că mediul politic din SUA este instabil, mai ales după tulburările cauzate de politicile... taxa Remarcile președintelui Donald Trump de Ziua Eliberării, pe 2 aprilie, sunt un factor care îi face să ezite să investească în dolari americani și obligațiuni americane.

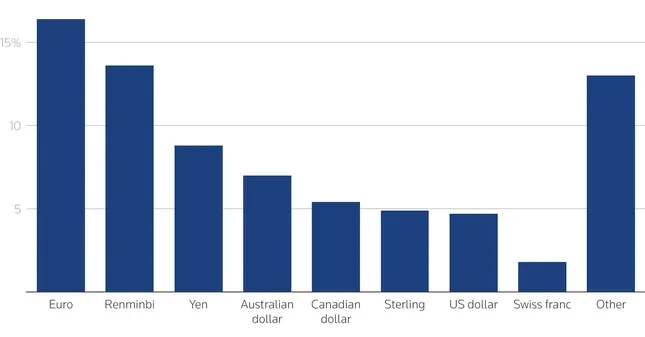

Spre deosebire de slăbirea dolarului american, euro și renminbi apar ca alternative principale. Pe termen scurt, 16% dintre băncile centrale intenționează să își mărească rezervele în euro, față de 7% anul trecut. Renminbi este acum pe locul doi pe lista monedelor de rezervă preferate. Pe termen lung, 30% dintre băncile centrale intenționează să își mărească rezervele în renminbi în următorii 10 ani, ceea ce ar putea duce la reprezentarea monedei pentru 6% din rezervele globale, triplându-și ponderea actuală.

Se așteaptă, de asemenea, ca euro să se redreseze puternic, mai ales dacă UE promovează integrarea pieței de capital și dezvoltă o piață comună de obligațiuni - o zonă care este încă inferioară celei din SUA. Unii experți, precum dl. Francesco Papadia (BCE) sau Kenneth Rogoff (Harvard), consideră că proporția euro în rezervele globale ar putea ajunge la 25% în doar următorii 2 ani.

Timp de ani, rolul băncilor centrale ca și cumpărători pe termen lung a contribuit la stabilizarea piețelor de active din SUA. Cu toate acestea, pe măsură ce acestea încep să se retragă din dolar și să caute alternative precum aurul, euro și yuanul, ordinea monetară globală intră într-o perioadă de restructurare semnificativă.

Scăderea încrederii în „superioritatea economică americană”, combinată cu volatilitatea geopolitică, face ca investițiile care odinioară erau considerate sustenabile să fie vulnerabile la inversări. Deși nu există semne ale unei retrageri masive din dolar, mișcările ușoare atât din sectorul privat, cât și din cel de stat creează o frână semnificativă și probabil vor continua încă o perioadă de timp.

Sursă: https://baoquangninh.vn/dieu-nghiem-trong-dang-xay-ra-voi-dong-usd-3363940.html

![[Foto] Depozite de nisip din adâncurile mării, nava antică din lemn An Bang riscă să fie îngropată din nou](https://vphoto.vietnam.vn/thumb/1200x675/vietnam/resource/IMAGE/2025/11/13/1763033175715_ndo_br_thuyen-1-jpg.webp)

![Tranziția Dong Nai OCOP: [Articolul 3] Legarea turismului cu consumul de produse OCOP](https://vphoto.vietnam.vn/thumb/402x226/vietnam/resource/IMAGE/2025/11/10/1762739199309_1324-2740-7_n-162543_981.jpeg)

Comentariu (0)