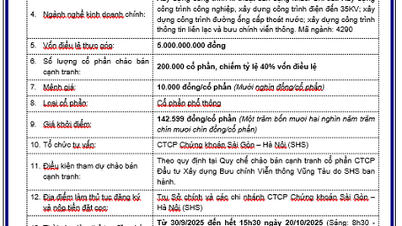

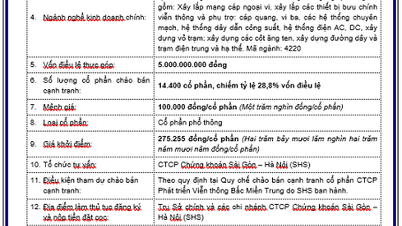

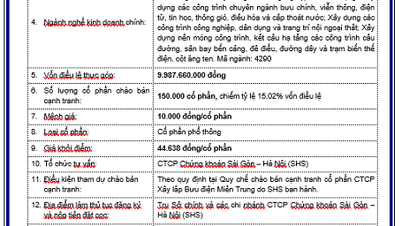

Decretul 11 detaliază o serie de articole din Rezoluția 98/2023 a Adunării Naționale privind pilotarea unui număr de mecanisme și politici specifice pentru dezvoltarea orașului Ho Și Min (denumită în continuare Rezoluția 98/2023/QH15 - NQ98). Acesta menționează scutirea de impozit pe profit (CIT) pentru întreprinderile inovatoare start-up, organizațiile științifice și tehnologice, centrele de inovare și organizațiile intermediare care sprijină start-up-urile inovatoare (denumite colectiv întreprinderi) cu venituri din activități inovatoare start-up care apar în orașul Ho Și Min sunt scutite de CIT pentru aceste venituri. Întreprinderile cu venituri scutite de CIT, așa cum este prevăzut în această clauză, trebuie să îndeplinească reglementările Consiliului Popular al orașului Ho Și Min privind domeniile prioritare; criteriile, condițiile și conținutul activităților inovatoare start-up.

Scutire de impozitul pe profit și impozitul pe venit în orașul Ho Chi Minh

Scutire de impozitul pe profit și impozitul pe venit în orașul Ho Chi Minh

NGOC THANG

Perioada de scutire de impozit este de 5 ani de la momentul în care întreprinderea datorează impozit pe profit din activități inovatoare de startup-uri care apar în orașul Ho Și Min în perioada de intrare în vigoare a Rezoluției 98. După expirarea Rezoluției 98, dacă perioada de scutire de impozit prevăzută în această clauză nu s-a încheiat, întreprinderea va continua să o aplice până la sfârșitul perioadei de scutire de impozit. În cazul în care întreprinderea se află în perioada de scutire sau este supusă scutirii de impozit pe profit în alte condiții decât cele prevăzute în prezentul Decret, aceasta poate opta să beneficieze de scutire de impozit în alte condiții de scutire de impozit sau de scutire de impozit în temeiul prevederilor prezentului Decret pentru perioada rămasă.

În perioada de aplicare a Rezoluției 98, organizațiile care obțin venituri din transferul contribuțiilor de capital și al drepturilor de contribuție la capital către întreprinderi inovatoare start-up din orașul Ho Chi Minh sunt scutite de impozitul pe profit pentru aceste venituri. Întreprinderile inovatoare start-up din orașul specificate în această clauză trebuie să îndeplinească reglementările Consiliului Popular privind domeniile prioritare; criteriile, condițiile și conținutul activităților inovatoare start-up.

Veniturile din transferul de capital și drepturile de contribuție la capital specificate în această clauză reprezintă veniturile din transferul unei părți sau a tuturor drepturilor de capital și de contribuție la capital către întreprinderi inovatoare nou-înființate din orașul Ho Și Min (inclusiv vânzarea de întreprinderi), cu excepția veniturilor din transferul de acțiuni, obligațiuni, certificate de fond și alte tipuri de valori mobiliare, așa cum este prevăzut. În cazul vânzării întregii societăți cu răspundere limitată cu asociat unic deținute de o organizație sub formă de transfer de capital asociat proprietăților imobiliare, impozitul pe profit se declară și se plătește conform activităților de transfer de proprietăți imobiliare.

În cazul în care o întreprindere desfășoară mai multe activități de producție și comerciale, aceasta va determina și va contabiliza veniturile din activități scutite de impozit în conformitate cu prevederile legii privind impozitul pe profit. Întreprinderea va declara și va plăti impozitele în conformitate cu prevederile legii privind administrarea fiscală.

În ceea ce privește scutirea de la impozitul pe venit (IPV), în perioada de aplicare a Rezoluției 98, persoanele fizice cu venituri din transferul aporturilor de capital și a drepturilor de aport de capital la întreprinderi inovatoare nou-înființate din oraș sunt scutite de IPV pentru aceste venituri.

Veniturile din transferul de capital și drepturile de contribuție la capital specificate în această clauză sunt venituri din transferul unei părți sau al tuturor drepturilor de capital și de contribuție la capital către întreprinderi inovatoare nou-înființate din orașul Ho Și Min (inclusiv cazurile de vânzare a întreprinderilor), cu excepția veniturilor din transferul de acțiuni, obligațiuni, certificate de fond și alte tipuri de valori mobiliare, așa cum este prevăzut. În cazul vânzării întregii întreprinderi deținute de o persoană fizică sub formă de transfer de capital asociat cu proprietăți imobiliare, atunci se declară și se plătește impozitul pe venit conform activităților de transfer de proprietăți imobiliare.

Determinarea veniturilor din transferul de capital, a drepturilor de aport la capital și declararea către autoritățile fiscale se face în conformitate cu legea privind impozitul pe venit și cu legea privind administrarea fiscală.

Conform thanhnien.vn

Sursă: https://thanhnien.vn/mien-thue-thu-nhap-doanh-nghiep-ca-nhan-tai-tphcm-185240204132028636.htm

Sursă

![[Foto] Președintele Luong Cuong îl primește pe președintele Dumei de Stat a Federației Ruse, Viaceslav Volodin](https://vphoto.vietnam.vn/thumb/1200x675/vietnam/resource/IMAGE/2025/9/29/6bd456e072504df3a468acbf9b7989c8)

![[Foto] Prim-ministrul Pham Minh Chinh s-a întâlnit cu președintele Dumei de Stat a Federației Ruse, Veaceslav Volodin](https://vphoto.vietnam.vn/thumb/1200x675/vietnam/resource/IMAGE/2025/9/29/08ca17cb0c46432dbdb94f9eaf73b47a)

![[Foto] Secretarul general To Lam îl primește pe președintele Dumei de Stat a Federației Ruse, Viaceslav Volodin](https://vphoto.vietnam.vn/thumb/1200x675/vietnam/resource/IMAGE/2025/9/29/3814a68959e848f586178624b6bd66e5)

Comentariu (0)