Imagine ilustrativă.

Roșul a dominat majoritatea sectoarelor, în timp ce fluxurile de capital au rămas prudente, în ciuda faptului că investitorii străini au revenit la achizițiile nete pentru unele acțiuni cheie.

La închiderea tranzacțiilor din 26 ianuarie, indicele VN a scăzut cu 27,07 puncte, ajungând la 1.843,72 puncte. Lichiditatea a rămas ridicată, cu peste 1,1 miliarde de acțiuni tranzacționate, echivalentul a 32.087,2 miliarde VND. Amploarea pieței a favorizat puternic vânzătorii, doar 73 de acțiuni în creștere, 264 în scădere și 45 rămânând neschimbate.

La Bursa de Valori din Hanoi , indicele HNX a scăzut cu 5,66 puncte, ajungând la 247,3 puncte; volumul tranzacțiilor a depășit 90,5 milioane de acțiuni, echivalentul a aproape 1.987 miliarde VND. Indicele UPCOM a scăzut cu 0,51 puncte, ajungând la 126,56 puncte, cu un volum tranzacționat de peste 50,8 milioane de acțiuni, evaluate la 748,1 miliarde VND.

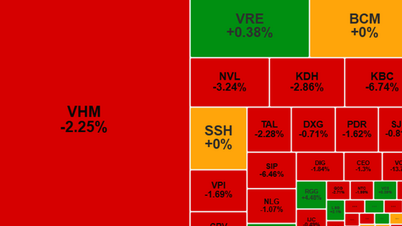

Performanța negativă a fost determinată în principal de acțiunile cu capitalizare mare. Coșul VN30 a înregistrat 24 de acțiuni în scădere și doar 6 acțiuni în creștere. Multe acțiuni cheie au înregistrat scăderi puternice, cum ar fi VIC (scădere cu 3,33%), VRE (scădere cu 4,32%), VHM (scădere cu 2,94%), VJC (scădere cu 5,99%) și DGC (atingând limita minimă). Sectorul bancar s-a confruntat, de asemenea, cu presiuni descendente, CTG,ACB , HDB, TCB, STB... toate în scădere, în timp ce VCB și BID și-au redus câștigurile.

În ceea ce privește impactul, VIC, VHM, MBB și VJC au fost acțiunile cele mai afectate, scăzând aproximativ 14,9 puncte din indicele VN. În schimb, GAS, BID, VCB și GVR au fost acțiunile care au menținut performanțe pozitive, contribuind la un câștig de peste 10 puncte pentru indice.

Pe sectoare, roșul a dominat cea mai mare parte a pieței. Sectorul industrial a înregistrat cea mai accentuată scădere, cu 4,37%, în principal din cauza scăderilor înregistrate de VCG (6,8%), VSC (6,86%), GEX (6,38%), ACV (8,87%) și VJC (5,99%). Sectorul imobiliar a scăzut cu 3,15%, în timp ce sectorul tehnologiei informației a scăzut cu 2,48%, multe acțiuni fiind supuse unei presiuni puternice de vânzare, cum ar fi KBC, VIC, VHM, CEO, DXG șiFPT .

În schimb, sectoarele utilităților și energiei au reprezentat o rară creștere pe piață. Sectorul utilităților a crescut cu 2,71%, condus de GAZ (în creștere cu 6,94%), POW (în creștere cu 0,72%) și PVG (în creștere cu 4,48%). Sectorul petrolului și gazelor a menținut performanța pozitivă, dar câștigurile s-au redus, cu PLX (în creștere cu 4,4%), PVS (în creștere cu 1,81%), PVC (în creștere cu 1,48%) și BSR (în creștere cu 0,97%), în timp ce PETROL, POS, PVD și TOS au scăzut.

În ceea ce privește tranzacțiile investitorilor străini, aceștia au efectuat achiziții nete de peste 109 miliarde VND pe bursa HOSE, concentrându-se pe BID, VNM, VCI și PLX. Pe bursa HNX, investitorii străini au efectuat achiziții nete de peste 61 de miliarde VND, în principal în IDC și PVS. Cu toate acestea, per total, pe toate cele trei burse, investitorii străini au realizat în continuare vânzări nete de 88,63 miliarde VND, concentrate pe FPT și VHM, în timp ce GAS a fost acțiunea cu cea mai puternică activitate de cumpărare netă.

La închiderea sesiunii de tranzacționare, piața a înregistrat o scădere accentuată, predominând un sentiment prudent. Presiunea vânzărilor a rămas dominantă, indicând faptul că tendința pe termen scurt încă prezintă multe riscuri și că investitorii trebuie să fie prudenți în deciziile lor de investiții.

Sursă: https://vtv.vn/vn-index-mat-hon-27-diem-100260126162407862.htm

![[Foto] Momente memorabile la cel de-al 10-lea Schimb de Prietenie Vietnam-China pentru Apărarea Frontierei](https://vphoto.vietnam.vn/thumb/1200x675/vietnam/resource/IMAGE/2026/03/20/1773986226876_giao-luu-bien-gioi-vntq-lan-10-ben-tq-9737-4225-jpg.webp)

Comentariu (0)