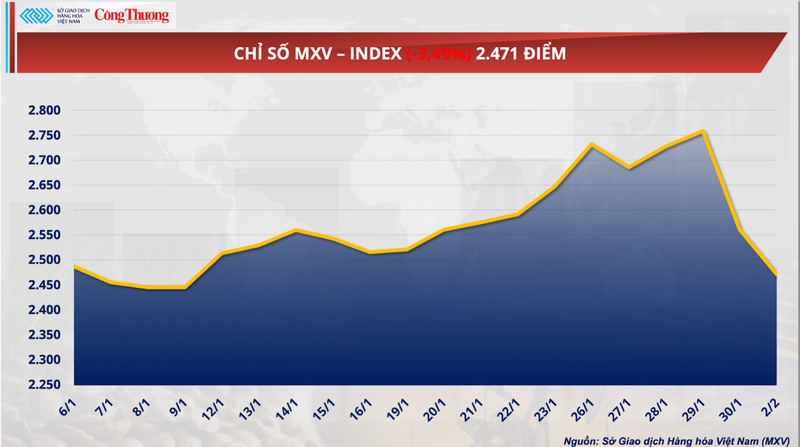

На мировом товарном рынке только что произошла волатильная торговая сессия, в ходе которой индекс MXV рухнул почти на 3,5%, закрывшись на отметке 2471 пункт. В центре внимания оказалось историческое падение цен на природный газ почти на 26%, нивелировавшее весь предыдущий рост. Аналогичная тенденция наблюдалась и в отношении сельскохозяйственной продукции, в первую очередь пшеницы, из-за переизбытка предложения и жесткой конкуренции со стороны Черноморского региона.

MXV-индекс.

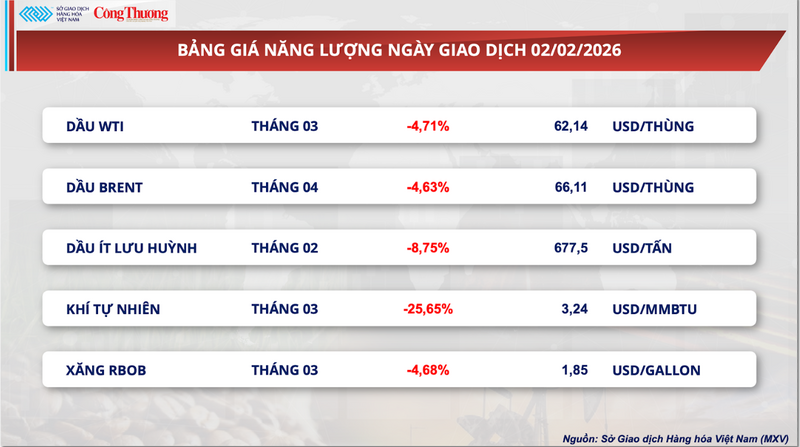

Резкое изменение цен на природный газ потрясло энергетические рынки.

Согласно данным Вьетнамской товарной биржи (MXV), вчера на энергетическом рынке снова преобладала падение. Внимание переключилось на природный газ, поскольку его стремительный рост цен на прошлой неделе неожиданно замедлился.

В понедельник, по итогам торгов, мартовский контракт на природный газ на бирже NYMEX рухнул почти на 26%, снизив цену примерно до 3,24 доллара за миллион британских тепловых единиц (MMBtu). Это резкое падение практически нивелировало весь рост цен на природный газ с середины января. По словам эксперта Боба Яугера из Mizuho, уровень риска и волатильности на рынке природного газа в настоящее время является самым высоким среди мировых базовых товаров.

Прайс-лист на энергоносители

Это резкое падение также несёт на себе сильный отпечаток автоматизированных торговых алгоритмов. Когда цена пробила ключевые уровни технической поддержки, сработала волна коротких продаж от хедж-фондов, создав эффект домино на NYMEX. Это объясняет, почему падение достигло почти 26% всего за одну сессию — волатильность, обычно наблюдаемая только в высокорискованных активах или во время крупных финансовых кризисов.

По данным MXV, одной из ключевых причин резкого падения цен стало более быстрое, чем ожидалось, восстановление поставок природного газа в США после снегопада. Добыча на многих месторождениях постепенно стабилизировалась, что помогло охладить рынок после того, как цены на природный газ 28 января достигли трехлетнего максимума. Ранее замерзание газовых скважин в Техасе и некоторых соседних штатах из-за зимних штормов серьезно нарушило добычу и вызвало резкий рост спроса на отопление.

Согласно данным BloombergNEF, добыча природного газа в 48 континентальных штатах США вчера достигла примерно 3,16 миллиарда кубометров, что на 5,7% больше, чем годом ранее, и является самым высоким уровнем за последние две недели. Данные LSEG также показали, что добыча природного газа в феврале немного выросла по сравнению с январем, что несколько ослабило опасения по поводу возможных перебоев в поставках.

Помимо проблем с поставками, после примерно 10 дней сильных морозов, по прогнозам, погода в США вскоре вернется к почти нормальным показателям до 17 февраля, что приведет к снижению спроса на природный газ для отопления. Это оказывает волновой эффект на другие энергоносители. В частности, цена фьючерсов на низкосернистую нефть с поставкой в феврале на бирже ICE EU упала почти на 9%, снизившись до 1,85 доллара за галлон, что является самым низким уровнем за неделю.

Нельзя игнорировать давление со стороны мирового энергетического рынка, поскольку начинают появляться признаки ослабления напряженности на Ближнем Востоке. Спекуляции по поводу новых переговоров о поставках нефти и газа из Ирана привели к оттоку средств из «безопасных» активов в энергетическом секторе. Природный газ, с его крайне чувствительным характером, стал первым и наиболее сильно пострадавшим товаром, поскольку с рынка исчезли «премии за риск».

Что касается спроса, по оценкам LSEG, среднее потребление природного газа в 48 континентальных штатах США, включая экспорт, снизится с более чем 4,51 миллиарда кубических метров в день на этой неделе до менее 4,17 миллиарда кубических метров в день на следующей неделе. Однако, по данным BloombergNEF, потребление газа остается высоким на северо-востоке из-за продолжительной холодной погоды, что делает вероятным сохранение значительной волатильности цен на природный газ в краткосрочной перспективе.

Аналитики считают, что это последнее падение демонстрирует, что рынок «переоценил» риски, связанные с поставками, на прошлой неделе. Фактически, восстановление газовых скважин в бассейнах Хейнсвилл и Пермиан после заморозков произошло гораздо быстрее, чем ожидалось. Возобновление поставок как раз в тот момент, когда прогнозировалась теплая погода, создало «двойной шок», вызвав локальный избыток предложения на рынке и резкое падение цен за одну торговую сессию.

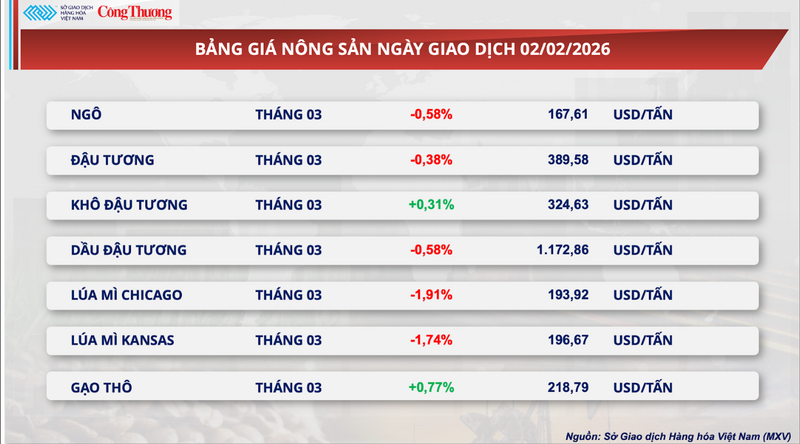

Мировые цены на пшеницу резко упали.

Следуя общей рыночной тенденции, группа сельскохозяйственных товаров также вчера столкнулась с сильным давлением со стороны продавцов: 5 из 7 товаров закрылись в минусе. В частности, фьючерсный контракт на пшеницу в Чикаго на март упал почти на 2%, закрывшись на отметке 193,9 доллара за тонну. Аналогично, контракт на пшеницу в Канзасе за тот же период потерял 1,74%, закрывшись на отметке 196,7 доллара за тонну.

Прайс-лист на сельскохозяйственную продукцию

Согласно данным Министерства сельского хозяйства США (USDA), еженедельный отчет о проверке экспортных запасов показывает, что для таможенного оформления было проверено всего 326 800 тонн пшеницы, что на более чем 52 100 тонн меньше, чем на предыдущей неделе. Хотя эта цифра остается в пределах ожиданий аналитиков (200 000–400 000 тонн), замедление экспорта оказывает давление на и без того высокие внутренние запасы. Несмотря на то, что совокупный экспорт за сельскохозяйственный год 2025–2026 в настоящее время примерно на 18,6% выше, чем за аналогичный период прошлого года, рынок по-прежнему обеспокоен возможным замедлением во второй половине сельскохозяйственного года.

Что касается погодных условий, компания World Weather Inc. оценивает перспективы урожая в Северном полушарии как очень оптимистичные. Полевые отчеты подтверждают, что в США и других регионах в минувшие выходные не было заморозков, способных нанести ущерб озимой пшенице, и прогнозируют, что в ближайшие 10 дней они вряд ли будут представлять угрозу для урожая.

В ключевых регионах потребления обильные осадки помогают смягчить затяжную засуху на Ближнем Востоке и в Северной Африке. В частности, значительное улучшение влажности почвы в Тунисе снизило острую потребность страны в импорте.

Тем временем, со стороны предложения, идеальные погодные условия во Франции – ведущем экспортере пшеницы – укрепляют перспективы рекордного урожая для мирового рынка. Сочетание снижения спроса на импорт в странах-потребителях и позитивных перспектив поставок из основных стран-экспортеров напрямую ослабило опасения по поводу ограничений в глобальном предложении зерна.

Наряду с позитивными перспективами в Западной Европе и Северной Африке, избыточное предложение из Восточной Европы и Черноморского региона создает сильное конкурентное давление на мировом рынке пшеницы.

Согласно отчету Национального статистического управления Хорватии, прогнозируемый объем производства пшеницы в стране в 2025 году достигнет рекордных 1,05 миллиона тонн, что почти на 29% больше, чем в 2024 году. Этот обильный объем предложения в сочетании с притоком недорогих товаров из Венгрии и Польши создает огромные запасы, готовые к выходу на международные рынки.

Примечательно, что поставки пшеницы из Казахстана через Россию утроились, достигнув 2,2 миллиона тонн. Огромные поставки из Черноморского региона с их абсолютно конкурентоспособными ценами становятся самым большим препятствием для американской пшеницы на мировой торговой карте. Эта ситуация вынуждает американских экспортеров постоянно корректировать свою стратегию, снижая рентабельность до минимума, чтобы оставаться конкурентоспособными на международных тендерах.

Что касается спроса, то, хотя импортная активность Китая все еще демонстрирует незначительные признаки восстановления, этого роста пока недостаточно для восстановления баланса спроса и предложения.

Примечательно, что китайские импортеры проводят стратегию диверсификации источников поставок, отдавая приоритет поставкам из Бразилии и Южной Америки из-за значительно более конкурентоспособных цен по сравнению с товарами из США. Ужесточение бюджетных расходов со стороны основных партнеров на фоне глобальной экономической неопределенности привело к длительной стагнации экспорта пшеницы из США.

В результате запасы пшеницы в США достигли 45,6 млн тонн, что является самым высоким уровнем за шесть лет. Отсутствие достаточно крупных заказов для снижения давления на запасы привело к образованию задержек с поставками, что не только влечет за собой дорогостоящие расходы на хранение, но и создает операционную нагрузку на всю логистическую систему страны.

Прайс-лист на некоторые другие виды товаров

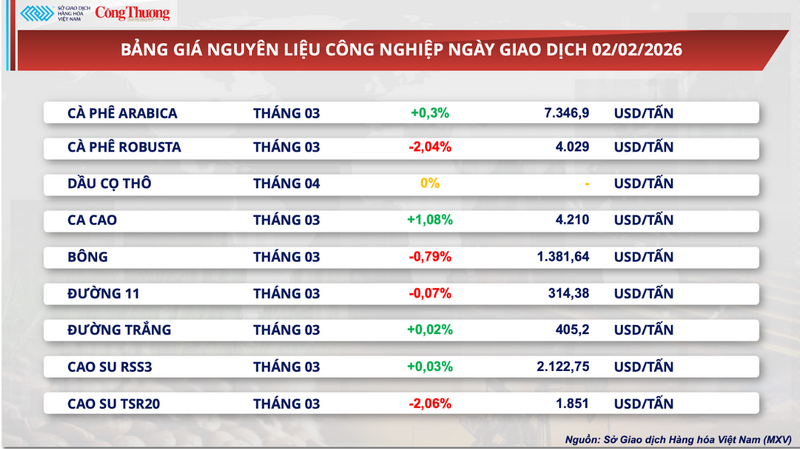

Прайс-лист на промышленное сырье

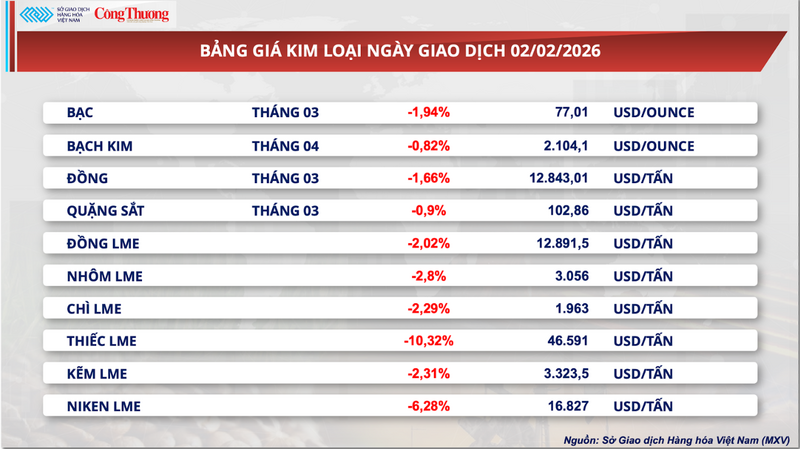

Прайс-лист на металл

Источник: https://congthuong.vn/ap-luc-cung-cau-day-gia-lua-mi-giam-gan-2-441552.html

Комментарий (0)