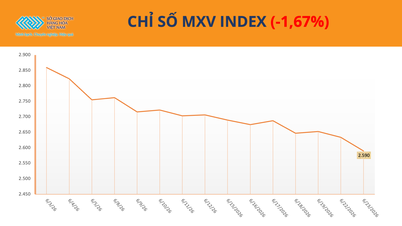

На фоне жесткой политики ФРС в отношении процентных ставок и признаков ослабления напряженности на Ближнем Востоке произошел отток капитала из секторов драгоценных металлов и энергетических компаний, что привело к падению индекса MXV на 1,67% до 2589 пунктов.

Внимание рынка переключилось на драгоценные металлы, поскольку цены на серебро упали более чем на 5%, продолжив снижение третью сессию подряд. Тем временем цены на нефть продолжали снижаться, упав до самого низкого уровня с начала марта, поскольку опасения по поводу перебоев в поставках на Ближнем Востоке постепенно ослабевали.

Цены на серебро снизились третью сессию подряд после жестких сигналов со стороны Федеральной резервной системы.

На рынке драгоценных металлов цены на серебро продолжали испытывать сильное давление со стороны продавцов после того, как инвесторы усвоили информацию с заседания Комитета по операциям на открытом рынке Федеральной резервной системы 17 июня.

В связи с этим ФРС решила оставить базовую процентную ставку без изменений; однако 9 из 18 членов FOMC прогнозируют как минимум одно повышение процентной ставки до конца года. Новый председатель ФРС Кевин Уорш также подтвердил, что первоочередной задачей является возвращение инфляции к долгосрочному целевому показателю в 2%.

Примечательно, что неспособность г-на Уорша опубликовать свой прогноз по процентным ставкам побудила многие крупные финансовые институты, такие как Deutsche Bank и BofA Global Research, пересмотреть свои прогнозы в сторону еще одного повышения ставки в этом году. Инструмент FedWatch от CME в настоящее время оценивает вероятность как минимум одного повышения ставки до конца года примерно в две трети.

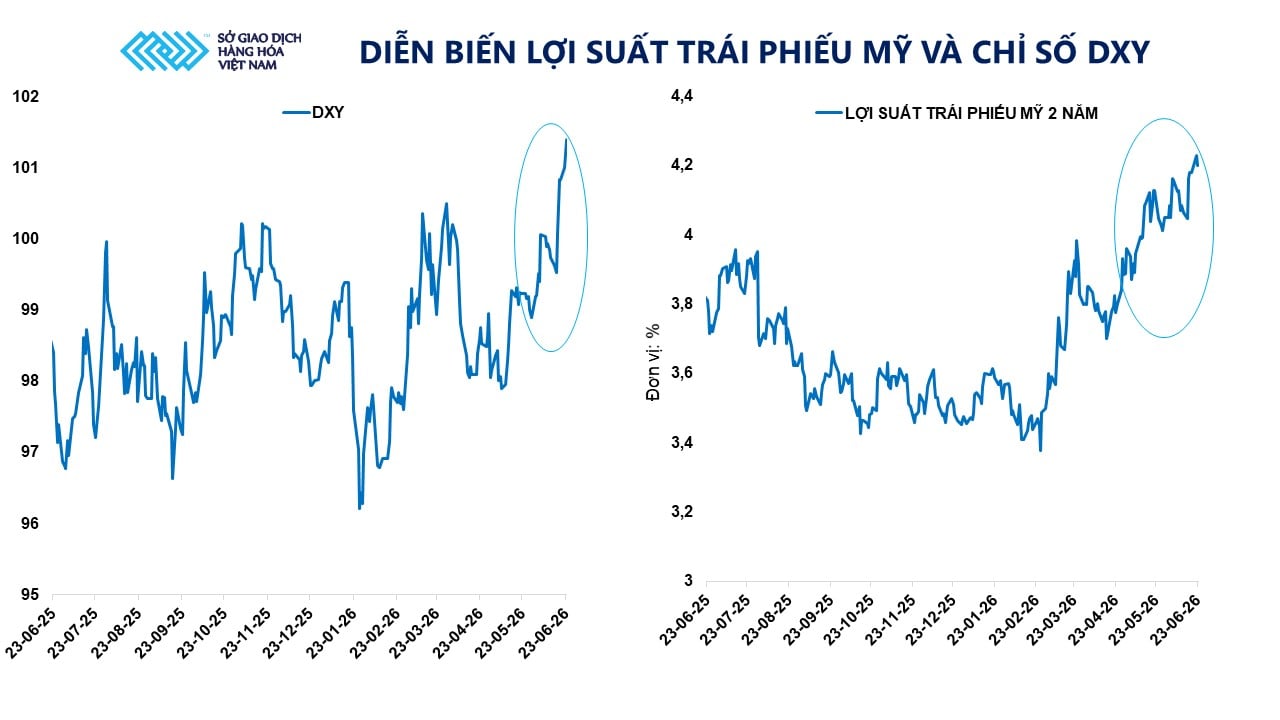

Ожидания сохранения высоких процентных ставок продолжают поддерживать доллар США и доходность американских облигаций. Индекс доллара (DXY) вырос до 101,14 пункта, достигнув самого высокого уровня за 13 месяцев, в то время как доходность двухлетних казначейских облигаций США остается на уровне, близком к самому высокому с февраля 2025 года. В этих условиях увеличиваются альтернативные издержки владения не приносящими дохода активами, такими как золото и серебро.

По сравнению с золотом, серебро обычно демонстрирует большую волатильность из-за своих двойных характеристик: оно является активом-убежищем и подвержено влиянию перспектив промышленного потребления. Когда доллар США укрепляется и происходит отток денег из драгоценных металлов, давление со стороны продавцов на серебро обычно усиливается сильнее, чем на золото.

По итогам торгов 23 июня фьючерсные цены на золото упали почти на 2% до 4108 долларов за тонну, а фьючерсные цены на серебро обвалились на 5,34% до 62 долларов за унцию. На Вьетнамской товарной бирже (MXV) серебро по-прежнему оставалось в центре внимания группы металлов, на его долю приходилось почти 80% от общего объема торгов.

Помимо давления со стороны денежно-кредитной политики, капитал также демонстрирует признаки оттока с рынка драгоценных металлов. По данным Всемирного совета по золоту, североамериканские ETF продали в последнюю неделю мая около 7,3 тонны золота, что эквивалентно более чем 1 миллиарду долларов.

Однако, по данным MXV, нынешнее давление носит преимущественно краткосрочный характер. В долгосрочной перспективе неопределенность, связанная с государственным долгом, бюджетным дефицитом и перспективами экономического роста в США, будет продолжать поддерживать спрос на активы-убежища. В настоящее время размер государственного долга США приближается к 40 триллионам долларов, что примерно в 4,5 раза больше, чем до финансового кризиса 2008 года.

Фактически, спрос на золото как средство сохранения стоимости в крупнейших экономиках остается высоким. Согласно данным китайской таможни, в мае страна импортировала около 163 тонн золота, что является самым высоким уровнем за два года. За первые пять месяцев года импорт золота достиг примерно 692 тонн, что на 76% больше по сравнению с аналогичным периодом прошлого года. Между тем, Народный банк Китая (НБК) зафиксировал 19-й месяц подряд чистых покупок золота, что свидетельствует о том, что спрос на золотые резервы со стороны центральных банков не показывает признаков замедления.

Ожидания улучшения ситуации с поставками продолжают оказывать давление на цены на нефть.

На энергетическом рынке цены на нефть продолжали снижаться, поскольку инвесторы уменьшили свои опасения по поводу рисков поставок из Ближнего Востока.

По данным MXV, на нефтяном рынке наблюдается смещение акцента с опасений по поводу перебоев в поставках на оценку вероятности улучшения глобальных поставок в ближайшем будущем. Это приводит к дальнейшему сокращению накопленной за предыдущие недели премии за геополитический риск.

Значительная часть нынешнего спада обусловлена позитивными сигналами в переговорах между США и Ираном. Ранее Министерство финансов США ввело временную 60-дневную отмену санкций, разрешив возобновление финансовых, судоходных и страховых услуг, поддерживающих экспорт иранской нефти и нефтепродуктов. Этот шаг усилил ожидания того, что один из крупнейших поставщиков ОПЕК постепенно вернется на международный рынок.

Кроме того, судоходство через Ормузский пролив постепенно восстанавливается. Последние данные Международной морской организации (ИМО) показывают, что объем судов, проходящих через этот важный водный путь, увеличивается с прошлой недели, достигнув в среднем почти 25 судов в день к 22 июня. Между тем, данные Kpler свидетельствуют о том, что фактическое число может достигать 39 судов, если учитывать те, у которых сигналы AIS были отключены или потеряны. Это указывает на то, что энергетические перевозки в регионе постепенно возвращаются к нормальному режиму.

Согласно данным MXV, на закрытии торгов вчера цены на нефть марки Brent упали более чем на 1%, до уровня ниже 77,1 доллара за баррель, а цены на нефть марки WTI снизились почти на 0,9%, до уровня около 73,2 доллара за баррель. Это самые низкие цены с начала марта.

Комментируя события на нефтяном рынке, г-н До Сюань Куи, заместитель генерального директора и соучредитель компании 3D Commodity Trading Joint Stock Company (член MXV № 072), заявил, что понижающее давление обусловлено переоценкой рынком рисков поставок из Ближнего Востока.

«Опасения по поводу перебоев в судоходстве через Ормузский пролив значительно ослабли после позитивных сигналов, полученных в ходе переговоров между США и Ираном, включая решение Вашингтона ослабить санкции в отношении иранской нефти. Это повысило ожидания того, что мировые поставки нефти улучшатся в ближайшем будущем», — сказал г-н Куи.

По словам г-на Куи, несмотря на тенденцию к снижению цен на нефть, этот рынок остается крайне чувствительным к геополитическим факторам, особенно с учетом того, что между США и Ираном по-прежнему существуют разногласия за столом переговоров и нет официального соглашения о прекращении конфликта, продолжающегося с конца февраля.

С другой стороны, общие запасы сырой нефти в США упали до самого низкого уровня за более чем 40 лет, что вызывает опасения по поводу способности удовлетворить спрос на топливо в крупнейшей экономике мира, особенно в преддверии пикового туристического сезона. Это может поддержать цены на нефть в ближайшем будущем, если фактический спрос продолжит расти.

Источник: https://baotintuc.vn/thi-truong-tien-te/gia-bac-va-dau-dong-loat-giam-20260624105534560.htm

![[Фото] Церемония открытия 13-го Национального съезда Союза коммунистической молодежи имени Хо Ши Мина](https://vphoto.vietnam.vn/thumb/1200x675/vietnam/resource/IMAGE/2026/06/24/1782286753905_ndo_br_1-8510-jpg.webp)

![[Фото] Генеральный секретарь и президент То Лам присутствует на конференции Центрального комитета партии общественной безопасности.](https://vphoto.vietnam.vn/thumb/1200x675/vietnam/resource/IMAGE/2026/06/24/1782302063612_a1-bnd-9302-9166-jpg.webp)

![[Фото] 13-й Национальный съезд Союза молодежи проводит кадровую работу.](https://vphoto.vietnam.vn/thumb/1200x675/vietnam/resource/IMAGE/2026/06/24/1782299943080_ndo_br_1-6868-jpg.webp)