Правила требуют приобретения страховки, но этот тип компенсации выгоден только страховым компаниям. Фото: Q.DINH

Однако клиентов не только мучают сложными процедурами, но и урезают им компенсационные выплаты.

На страховом рынке по-прежнему открыто происходят притеснения в процессе выплаты компенсаций, несмотря на то, что издается множество правовых норм, направленных на сокращение процедур и увеличение выгод для клиентов, приобретающих обязательное страхование гражданской ответственности (ОСГПО) владельцев автотранспортных средств (автомобилей и мотоциклов) и страхование от физического ущерба автомобиля.

Задержка выплаты, «скупость» компенсационных денег

Г-н Н.В. Дуонг ( Тхань Хоа ), двигаясь на мотоцикле, по неосторожности сбил другого человека, в результате чего тот скончался на месте. По указанию полиции он обратился в страховую компанию, чтобы потребовать компенсацию для пострадавшего, поскольку у него была приобретена страховка обязательной гражданской ответственности.

«Я выполнил указания полиции, но страховая компания всё равно усложнила мне жизнь. Два года подряд они отказывались выплачивать компенсацию под разными предлогами», — возмущённо заявил господин Дуонг. Тем временем, из-за тяжёлого положения семьи, ему с женой пришлось бегать по всем углам, чтобы отправить семью погибшего на похороны.

Согласно закону, страховая компания должна выплатить 150 миллионов донгов за жизнь г-на Дуонга, чтобы он мог передать их семье погибшего, частично компенсировав ущерб. Однако на деле компания отказалась возмещать ущерб, мотивируя это тем, что «страховой агент не выплатил компании гонорар, поэтому компания не несёт ответственности»!

Г-н Дуонг не принял это оправдание «о боже мой», имея в руках справку, выданную компанией, подтверждающую оплату страховки, и пошёл жаловаться. После более чем двух лет жалоб, благодаря поддержке человека, разбирающегося в страховании, компания наконец-то уведомила этого клиента о принятии компенсации.

Отмечено, что на рынке достаточно часто возникают споры между страховыми компаниями и клиентами по поводу отказа в выплате, задержки или сокращения размера возмещения.

Департамент управления и надзора за страхованием (Министерство финансов) сообщил, что согласно заключению проверки, оглашенному в апреле 2025 года, Вьетнамская корпорация авиационного страхования ( VNI ), ведущее предприятие на рынке страхования автотранспортных средств во Вьетнаме, допустила множество нарушений в 2023 году.

Соответственно, в части выплаты компенсаций инспекционный орган зафиксировал случай смерти потерпевшего, но вместо того, чтобы компенсировать 150 миллионов донгов согласно законодательству, чтобы у автовладельца были финансовые возможности для выплаты компенсации пострадавшему, страховая компания VNI «урезала» сумму до... 80%, компенсировав всего 30 миллионов донгов!

В ходе выборочной проверки было выявлено, что в 10 случаях требовалось предоставление документов из полиции, касающихся телесных повреждений потерпевших, тогда как правовыми нормами эта процедура не предусмотрена.

Это тяжелый поступок, поскольку пострадавшие не умерли, а получили черепно-мозговые травмы, переломы ключиц, ног, ожоги, вывихи бедер, травмы глаз...

В итоге компания выплатила компенсацию в размере от 3 до 24 миллионов донгов за каждый случай. Мало того, что компенсация была «обманута», во многих случаях VNI ещё и задерживала выплаты клиентам до года, хотя, согласно правилам, компенсация должна быть выплачена в течение 15–30 дней.

Соберите 100 донгов страховой премии, компенсируйте... 4 донга!

По данным Департамента управления и надзора за страховой деятельностью, не только VNI Insurance, но и Объединенная страховая компания (UIC), в капитал которой внесли вклад три отечественных и иностранных «гиганта»: Bao Minh Insurance (Вьетнам), Sompo Japan Insurance (Япония) и KB Insurance (Корея) также допустила множество нарушений в 2023 году.

Соответственно, инспектор обнаружил, что данная страховая компания произвольно «занизила» размер возмещения ущерба, что не соответствует закону.

В частности, после дорожно-транспортного происшествия кто-то запросил страховую компенсацию, но компания выплатила только около 20 миллионов донгов, что эквивалентно произвольной скидке в 50%, по той причине, что клиент «столкнулся с третьим лицом, не имея записей в дорожной полиции»!

В других случаях компания ссылалась на износ активов и произвольно удерживала 15% от суммы компенсации клиентам. Во многих случаях компания использовала предлог «откусывания» компенсации, в некоторых случаях причины не были указаны, и клиенты молча несли убытки. Это также является причиной того, что размер компенсации по обязательному страхованию TNDS составляет очень низкий.

По данным Департамента управления и надзора за страховой деятельностью (Министерство финансов), совокупная сумма обязательного страхования гражданской ответственности владельцев мотоциклов, скутеров и аналогичных моторизованных транспортных средств за 11 месяцев прошлого года достигла почти 740 млрд донгов, однако возмещено было лишь около 4% (28,5 млрд донгов).

Таким образом, эти предприятия собирают 100 донгов страховки TNDS, но тратят только около... 4 донгов на компенсацию клиентам ущерба (не включая другие расходы).

Хищения и произвольное удержание компенсационных выплат происходят не только при покупке обязательного страхования, но и при (добровольном) физическом страховании автомобиля. Данные, опубликованные инспекцией в апреле 2025 года, показывают, что помимо нарушений в сфере компенсаций, сектор автострахования также приносит крупные суммы денег «большим шишкам».

Из них компания VNI получила почти 111 млрд донгов дохода от продажи полисов обязательного страхования владельцев мотоциклов, но компенсировала лишь 4,4 млрд донгов, что соответствует ставке менее 4%. По обязательному страхованию владельцев автомобилей компания собрала почти 515 млрд донгов дохода и компенсировала около 104 млрд донгов (20%). Небольшой размер страхового возмещения не означает, что дорожно-транспортные происшествия случаются редко.

По данным Департамента дорожной полиции ( Министерства общественной безопасности ), в 2024 году по всей стране произошло 21 532 дорожно-транспортных происшествия, в результате которых погибло 9 954 человека и 16 044 человека получили ранения.

Официальной статистики страховой компании, которая в полной мере отражала бы количество клиентов — пострадавших, которые столкнулись с трудностями, чьи требования были урезаны или которым нагло отказано в компенсации, несмотря на то, что они приобрели обязательную страховку и (добровольную) физическую страховку транспортного средства, не существует.

Редко встречающаяся компенсация, правда о человеческом страховании

Недавно избиратели из многих населенных пунктов провинций Биньфыок, Донгнай, Анзянг и Хошимин направили петиции в Министерство финансов, в которых рассказали о трудностях, с которыми сталкиваются люди при получении компенсационных выплат.

Некоторые избиратели предложили, чтобы страхование двухколесных транспортных средств было только добровольным, а не обязательным, как сейчас.

Отвечая избирателям в начале 2025 года, помимо приведения доказательств того, что во многих странах мира этот продукт применяется в форме обязательной покупки, необходимости для вьетнамского рынка, поправок в законодательство, направленных на сокращение процедур и увеличение компенсационных выплат... Министерство финансов также заявило, что в ближайшее время оно «усилит проверки, экспертизы и строгое преследование нарушений правил обязательного страхования гражданской ответственности владельцев автотранспортных средств (если таковые имеются)».

В то же время министерство будет координировать работу с соответствующими ведомствами для продолжения изучения и упрощения процедур и учета страховых возмещений и выплат гуманитарной помощи, гарантируя, что страховые возмещения будут осуществляться быстро и в соответствии с нормативными актами, избегая мошенничества со страховкой и активно содействуя внедрению социального обеспечения.

Известно, что согласно плану, утвержденному министром финансов, Департамент управления и надзора за страхованием проведет проверки и обследования 8 предприятий на предмет соблюдения правовых норм страхования гражданской ответственности владельцев автотранспортных средств, в том числе: Почтовое страхование (PTI), Страхование Бао Минь (BMI), Военное страхование (MIC), Страхование Сайгон - Ханой (BSH), Страхование PVI, Страхование Сюань Тхань, Страхование Бао Вьет и Страхование BIDV (BIC).

Страхование играет роль «судьи»

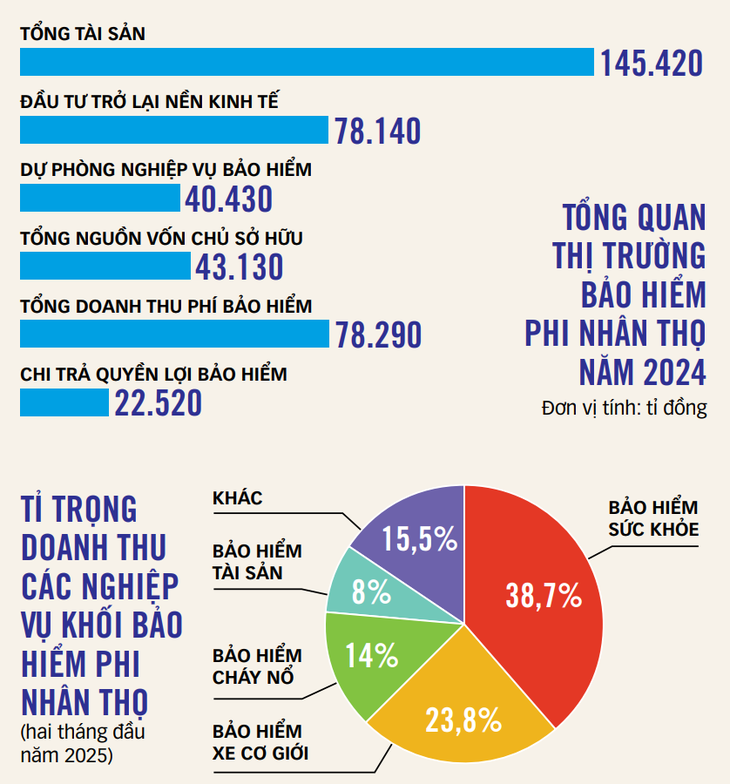

Источник: Министерство финансов. Графика: TAN DAT.

Экономический эксперт Тран Нгуен Дан отметил, что страхование автогражданской ответственности — необходимый продукт. Однако, если закон не требует его наличия, число клиентов, участвующих в этом продукте, может быть невелико.

Суть этого вида страхования заключается в защите третьих лиц, возмещении ущерба имуществу, здоровью и жизни. Это пострадавшие от действий владельца транспортного средства, ставшего причиной аварии. Поэтому крайне важно содействовать выплате компенсации, чтобы пострадавший или родственники (умершего) могли получить компенсацию как можно скорее.

Многие расстроены не из-за того, что им приходится покупать страховку, а из-за того, что размер компенсационных выплат оказывается слишком низким, когда страховые компании выступают в роли «судей», хотя это и запрещено.

В то время как клиенту достаточно просто подать заявление с уведомлением, обязанность страховщика заключается в том, чтобы исходить из того, что клиент заслуживает компенсации.

Если не будет доказано, что клиент не достоин страховки, компания откажет в выплате. Конечно, в вопросах возмещения ущерба страховая компания также полностью соблюдает положения Министерства финансов, ограничивая возможность спекуляции.

По словам г-на Дэна, для упрощения выплаты компенсаций по страхованию гражданской ответственности владельцев автотранспортных средств (автомобилей, мотоциклов) и физическому страхованию автомобилей управляющим органам необходимо иметь решения, которые будут стимулировать предприятия к использованию технологий в процессе оценки компенсаций.

Соответственно, при несчастном случае первым делом необходимо спасти пострадавших и минимизировать потери жизни и имущества. Поэтому люди могут записать видео с места происшествия в качестве доказательства, не дожидаясь приезда оценщика. Компаниям также запрещено произвольно уменьшать размер компенсации или налагать санкции без обоснованных причин.

Кроме того, страховые компании могут сотрудничать с технологическими платформами такси и мототакси для создания команды специалистов по оценке на месте. Эти специалисты заменят оценщиков, обеспечивая при этом честность и объективность.

«Принцип страхования заключается в том, чтобы использовать большинство для компенсации меньшинству. Когда компенсация удовлетворительна и люди добровольно участвуют в ней, страховой фонд увеличивается, и выплата компенсации становится проще», — сказал г-н Дэн.

По мнению этого эксперта, фонду автострахования также необходимо работать более эффективно. Когда больница сообщает о том, что кто-то попал в ДТП и нуждается в поддержке, фонд должен немедленно вмешаться и выплатить компенсацию в определённых размерах.

Читать далееВернуться на страницу темы

ЦВЕТ СЛИВЫ

Источник: https://tuoitre.vn/nhieu-doanh-nghiep-bao-hiem-an-chan-tien-boi-thuong-20250423215713537.htm

Комментарий (0)