Благодаря развитию цифрового банкинга, электронной идентификации личности (eKYC), больших данных и автоматизированных систем оценки кредитоспособности, онлайн-кредитные продукты становятся все более разнообразными. Эта форма кредитования больше не ограничивается мелкими потребительскими займами; теперь она применяется для многих других целей, таких как расходы на проживание, образование, здравоохранение и приобретение бытовой техники.

|

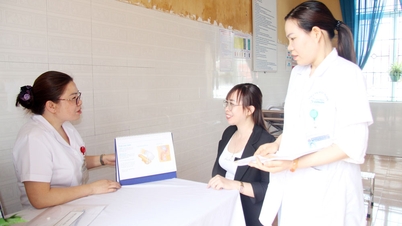

Сотрудники филиала BIDV в Бакзянге консультировали клиентов по вопросам использования онлайн-программы для подачи заявок на кредит. |

В крупных коммерческих банках онлайн-кредиты обычно предлагаются с относительно низкими процентными ставками, но требуют от клиентов хорошей кредитной истории и возможности четко подтвердить свой доход. Например, Вьетнамский внешнеторговый акционерный коммерческий банк ( Vietcombank ) в настоящее время предлагает онлайн-потребительские кредиты и кредиты под залог заработной платы с обычными процентными ставками от 6 до 7,5% годовых, в зависимости от профиля клиента и текущих рекламных программ. Военный коммерческий акционерный банк (MB) также предоставляет онлайн-продукты потребительского кредитования с процентными ставками от 12,5 до 20% годовых, отдавая приоритет быстрой выдаче и не требуя залога для небольших кредитов.

На самом деле, многие работники используют онлайн-кредиты как эффективный инструмент поддержки, если у них есть четкий план. Г-жа Тан Тхи Ким Тхань, работница промышленного парка Сонг Кхе - Ной Хоанг в районе Да Май, рассказала, что ее семья однажды взяла онлайн-кредит в филиале BIDV в Бак Зянге, чтобы купить стиральную машину, когда их старая сломалась перед зарплатой. По ее словам, для небольших, непредвиденных расходов онлайн-кредиты — разумное решение; однако для более крупных займов ее семья по-прежнему предпочитает проходить процедуры непосредственно в банке.

Помимо очевидных преимуществ, онлайн-кредитование также сопряжено со значительными рисками. Одна из существенных проблем заключается в том, что фактическая стоимость заимствования может быть выше первоначально заявленной процентной ставки из-за дополнительных комиссий за обслуживание, платы за управление или штрафов за просрочку платежей. В частности, заимствование через приложения неизвестного происхождения сопряжено с риском утечки персональных данных и может даже привести к давлению со стороны коллекторских агентств, что негативно скажется на психическом здоровье и жизни заемщика.

История семьи г-на Ха Ван Т из коммуны «Мой Тай» — яркий тому пример. Недавно г-н Т получил сообщение от незнакомца, сообщившего ему, что у его сына — студента последнего курса университета в Ханое — просрочен онлайн-кредит. Проверив информацию, он узнал, что сын взял в долг 9,5 миллионов донгов через приложение на покупку нового телефона, намереваясь подрабатывать и копить деньги для погашения долга. Однако из-за выпускных экзаменов он не смог работать, что привело к задержке с погашением кредита.

По словам г-на Нгуена Чунга Киена, директора филиала BIDV в Бакзянге, онлайн-кредитование — неизбежная тенденция в цифровом обществе, но людям необходимо четко понимать, у кого они берут кредит, какова фактическая процентная ставка и каковы их юридические обязательства по договору. «Заемщикам следует обращаться только в лицензированные банки и кредитные учреждения; и тщательно оценивать свою платежеспособность, избегая заимствований, превышающих их доход», — подчеркнул г-н Киен.

![[Фото] Премьер-министр Ле Мин Хунг председательствует на тематической сессии, посвященной содействию развитию науки и технологий и инноваций.](https://vphoto.vietnam.vn/thumb/1200x675/vietnam/resource/IMAGE/2026/06/23/1782207872934_ndo_br_dsc-1724-jpg.webp)