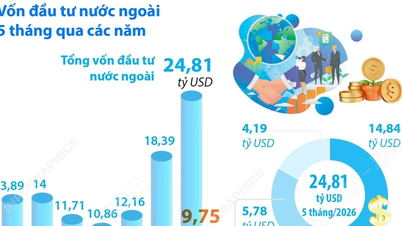

(MPI) - Согласно оценкам предприятий обрабатывающей промышленности, производственная и коммерческая деятельность во втором квартале 2024 года была более благоприятной, чем в первом квартале 2024 года: 79,0% предприятий сообщили об улучшении или стабилизации показателей (37,4% — об улучшении и 41,6% — о стабильности), в то время как 21,0% сообщили об усложнении производственной и коммерческой деятельности. Прогноз на третий квартал 2024 года более позитивен, чем на второй квартал: 82,9% предприятий сообщили об улучшении или стабилизации показателей (40,7% — об улучшении, 42,2% — о стабильности), в то время как 17,1% сообщили об усложнении производственной и коммерческой деятельности.

|

| Иллюстративное изображение. Источник: Интернет. |

Оценка эффективности деятельности компании основывается на показателях равновесия. Общий показатель равновесия оценивает общую тенденцию производственной и хозяйственной деятельности компании, в то время как компоненты показателей равновесия (новые заказы, занятость, объем производства и запасы готовой продукции) оценивают каждую конкретную производственную и хозяйственную деятельность предприятий обрабатывающей промышленности.

Общий индекс баланса, оценивающий общие тенденции деловой и производственной активности во втором квартале 2024 года по сравнению с первым кварталом 2024 года, составляет 16,4% (37,4% предприятий оценили деловую и производственную деятельность как улучшившуюся, а 21,0% — как более сложную). Индекс баланса для сектора государственных предприятий самый высокий — 19,1% (39,9% — улучшилась, 20,8% — ухудшилась); за ним следует сектор предприятий с иностранными инвестициями — 18,8% (39,0% — улучшилась, 20,2% — ухудшилась); и сектор негосударственных предприятий — 15,1% (36,5% — улучшилась, 21,4% — ухудшилась).

Общий индекс баланса за 3 квартал 2024 года по сравнению со 2 кварталом 2024 года составляет 23,6% (40,7% предприятий прогнозируют улучшение показателей деятельности, 17,1% — ухудшение). Индекс баланса наиболее высок в секторе государственных предприятий — 26,6% (на 43,0% лучше, на 16,4% хуже); за ним следует сектор предприятий с иностранными инвестициями — 25,8% (на 42,6% лучше, на 16,8% хуже); и сектор негосударственных предприятий — 22,3% (на 39,6% лучше, на 17,3% хуже).

Индекс баланса новых заказов во втором квартале 2024 года по сравнению с первым кварталом 2024 года составил 13,5% (34,6% предприятий прогнозировали увеличение новых заказов, а 21,1% — снижение). В частности, индекс баланса для сектора государственных предприятий составил 19,6%; для сектора предприятий с иностранными инвестициями — 15,5%; и для сектора негосударственных предприятий — 12,2%.

Индекс баланса новых заказов за 3 квартал 2024 года по сравнению со 2 кварталом 2024 года составляет 21,8% (38,0% предприятий прогнозируют увеличение, а 16,2% — снижение); самый высокий индекс баланса наблюдается в секторе прямых иностранных инвестиций — 23,5%; в секторе негосударственного бизнеса — 21,2%, а в секторе государственных предприятий — 18,5%.

Индекс баланса занятости за 2 квартал 2024 года по сравнению с 1 кварталом 2024 года составил -1,9% (14,6% предприятий сообщили об увеличении занятости, а 16,5% — о снижении). Самый высокий индекс баланса занятости был отмечен в секторе предприятий с прямыми иностранными инвестициями — 4,6% (рост на 22,9%, снижение на 18,3%); за ним следуют сектор государственных предприятий — -4,1% (рост на 14,4%, снижение на 18,5%); и сектор негосударственных предприятий — -4,8% (рост на 10,7%, снижение на 15,5%).

Индекс баланса занятости за 3 квартал 2024 года по сравнению со 2 кварталом 2024 года составил 5,0% (рост на 15,8% и снижение на 10,8%); самый высокий индекс баланса наблюдался в секторе предприятий с прямыми иностранными инвестициями — 11,3%; в секторе негосударственных предприятий — 2,3%, а в секторе государственных предприятий — 0,0%.

Индекс баланса объемов производства за 2 квартал 2024 года по сравнению с 1 кварталом 2024 года составляет 17,9% (38,7% предприятий прогнозируют увеличение объемов производства; 20,8% прогнозируют снижение). Самый высокий индекс баланса наблюдается в секторе государственных предприятий — 22,2% (43,0% прогнозируют увеличение, 20,8% прогнозируют снижение); за ним следует сектор предприятий с иностранными инвестициями — 21,6% (41,4% прогнозируют увеличение, 19,8% прогнозируют снижение); и самый низкий — в секторе негосударственных предприятий — 15,8% (37,1% прогнозируют увеличение, 21,3% прогнозируют снижение).

Индекс баланса объемов производства за 3 квартал 2024 года по сравнению со 2 кварталом 2024 года составляет 23,6% (39,8% предприятий прогнозируют увеличение, 16,2% — снижение); самый высокий индекс баланса наблюдается в секторе прямых иностранных инвестиций — 26,9%; в секторе государственных предприятий он составляет 23,8%, а в секторе негосударственных предприятий — 22,0%.

Индекс баланса запасов готовой продукции за 2 квартал 2024 года по сравнению с 1 кварталом 2024 года составил -8,5% (19,4% предприятий прогнозируют увеличение, а 27,9% — уменьшение). Индекс баланса в секторе прямых иностранных инвестиций составил -1,9% (увеличение на 23,6%, уменьшение на 25,5%); в секторе негосударственных предприятий -11,4% (увеличение на 17,3%, уменьшение на 28,7%); и в секторе государственных предприятий -11,7% (увеличение на 19,8%, уменьшение на 31,5%).

Индекс остатка запасов готовой продукции за 3 квартал 2024 года по сравнению со 2 кварталом 2024 года составил -10,8% (рост на 15,9%, снижение на 26,7%); предприятия с иностранными инвестициями -3,8%; негосударственные предприятия -13,7%, а государственные предприятия -15,1%.

Согласно результатам опроса за второй квартал 2024 года, 78,9% компаний считают, что количество новых заказов увеличится или останется на том же уровне по сравнению с первым кварталом 2024 года (34,6% — увеличение, 44,3% — сохранение на прежнем уровне); 21,1% компаний считают, что количество новых заказов уменьшится.

Согласно данным по секторам экономики , в кожевенной и смежной промышленности зафиксирован самый высокий процент предприятий, ожидающих новых заказов во втором квартале 2024 года по сравнению с первым кварталом 2024 года (49,4%). Напротив, в мебельной промышленности зафиксирован самый высокий процент предприятий, ожидающих снижения заказов (32,7%).

Согласно прогнозам, количество новых заказов в третьем квартале 2024 года увеличится по сравнению со вторым кварталом 2024 года: 83,8% компаний прогнозируют увеличение или сохранение объема заказов на прежнем уровне (38,0% прогнозируют увеличение, 45,8% — сохранение объема заказов на прежнем уровне), в то время как 16,2% компаний прогнозируют снижение количества новых заказов.

Среди опрошенных предприятий 78,4% прогнозируют, что количество новых экспортных заказов во втором квартале 2024 года увеличится или останется на том же уровне по сравнению с первым кварталом 2024 года (28,8% увеличились, 49,6% остались без изменений), в то время как 21,6% прогнозируют снижение количества новых экспортных заказов.

Согласно данным по секторам экономики, в кожевенной и смежной промышленности зафиксирован самый высокий процент предприятий, ожидающих новых экспортных заказов во втором квартале 2024 года по сравнению с первым кварталом 2024 года (47,0%). Напротив, в мебельной промышленности зафиксирован самый высокий процент предприятий, ожидающих снижения новых экспортных заказов (37,6%).

Предприятия прогнозируют более позитивные перспективы новых экспортных заказов в третьем квартале 2024 года: 83,7% ожидают увеличения или отсутствия изменений по сравнению со вторым кварталом 2024 года (увеличение на 33,1%, отсутствие изменений на 50,6%); 16,3% прогнозируют снижение.

Во втором квартале 2024 года 14,6% предприятий сообщили об увеличении занятости по сравнению с первым кварталом 2024 года; 68,9% сообщили об неизменном уровне занятости, а 16,5% — о снижении.

В разрезе экономических секторов наибольший процент предприятий, прогнозирующих увеличение занятости во втором квартале 2024 года по сравнению с первым кварталом 2024 года, (33,2%) наблюдался в кожевенной и смежной промышленности. Напротив, наибольший процент предприятий, прогнозирующих снижение занятости во втором квартале 2024 года по сравнению с первым кварталом 2024 года, (26,8%), наблюдался в швейной промышленности.

Прогноз занятости на 3-й квартал 2024 года более позитивный, чем на 2-й квартал 2024 года: 89,2% предприятий ожидают увеличения или неизменного числа сотрудников (15,8% — увеличения, 73,4% — неизменного числа); 10,8% предприятий ожидают сокращения числа сотрудников.

Результаты опроса показывают, что во втором квартале 2024 года 92,2% предприятий прогнозировали увеличение или отсутствие изменений в себестоимости производства одной единицы продукции (26,9% увеличились, 65,3% остались без изменений); 7,8% предприятий прогнозировали снижение по сравнению с первым кварталом 2024 года.

В разрезе экономических секторов наибольший процент предприятий, прогнозирующих увеличение себестоимости продукции на единицу во втором квартале 2024 года по сравнению с первым кварталом 2024 года, (32,4%) пришелся на швейную и металлообрабатывающую промышленность. Напротив, наибольший процент предприятий, прогнозирующих снижение себестоимости продукции на единицу во втором квартале 2024 года по сравнению с первым кварталом 2024 года, (12,5%), пришелся на отрасль ремонта, технического обслуживания и установки машин и оборудования.

Что касается прогноза на 3 квартал 2024 года по сравнению со 2 кварталом 2024 года, 92,2% предприятий прогнозируют, что стоимость производства одной единицы продукции увеличится или останется неизменной (22,0% — увеличится, 70,2% — останется неизменной), в то время как 7,8% предприятий прогнозируют снижение стоимости производства одной единицы продукции.

Во втором квартале 2024 года средний коэффициент использования машин и оборудования предприятий перерабатывающего и производственного сектора составил 73,8%. 43,5% предприятий оценили свой коэффициент использования машин и оборудования в диапазоне от 70% до менее 90%; 28,9% — в диапазоне от 90% до 100%; 17,7% — в диапазоне от 50% до менее 70%; и 9,9% — ниже 50%.

Согласно данным по секторам экономики, во втором квартале 2014 года самый высокий средний коэффициент использования машин и оборудования был зафиксирован в кожевенной и смежной отраслях — 81,2%. В отрасли ремонта, технического обслуживания и установки машин и оборудования средний коэффициент использования машин и оборудования был самым низким — 66,1%.

Согласно результатам опроса за второй квартал 2024 года, 79,2% предприятий оценили объем производства как увеличившийся или оставшийся неизменным по сравнению с первым кварталом 2024 года (38,7% увеличились, 40,5% остались неизменными), в то время как 20,8% предприятий оценили объем производства как уменьшающийся.

Согласно данным по секторам экономики, в кожевенной и смежной промышленности зафиксирован самый высокий процент предприятий, прогнозирующих увеличение объемов производства во втором квартале 2024 года по сравнению с первым кварталом 2024 года (53,6%). Напротив, в мебельной промышленности зафиксирован самый высокий процент предприятий, прогнозирующих снижение объемов производства (32,5%).

Объём производства в третьем квартале 2024 года по сравнению со вторым кварталом 2024 года выглядит более благоприятным: 83,8% предприятий прогнозируют увеличение или отсутствие изменений (39,8% – увеличение, 44,0% – отсутствие изменений), в то время как 16,2% предприятий прогнозируют снижение объёма производства.

Производственная и коммерческая активность предприятий обрабатывающей промышленности во втором квартале 2024 года оказалась более благоприятной, чем в первом квартале 2024 года, с общим индексом равновесия в 16,4%. Это третий по величине общий индекс равновесия с начала пандемии COVID-19 (ниже, чем во втором квартале 2022 года (20,4%) и в четвертом квартале 2021 года (19,1%), при этом самый высокий индекс равновесия наблюдается в секторе государственных предприятий. Прогноз на третий квартал 2024 года более позитивный, чем на второй квартал, с общим индексом равновесия, достигающим 23,6%. Наиболее значительное восстановление показал сектор производства электроники, компьютеров и оптической продукции, при этом процент предприятий, сообщивших об увеличении «объема производства», «заказов», «экспортных заказов» и «занятости» по сравнению с первым кварталом 2024 года, составил 45,6%, 40,1%, 40,7% и 31,7% соответственно.

Во втором квартале 2024 года двумя главными проблемами для предприятий обрабатывающей и производственной промышленности оставались «низкий спрос на внутреннем рынке» и «высокая конкурентоспособность отечественных товаров», на которые отдали предпочтение 53,4% и 50,4% предприятий соответственно. Кроме того, «высокие процентные ставки по кредитам» стали проблемой, которая, по оценке предприятий, увеличилась больше всего по сравнению с первым кварталом 2024 года (рост на 3,9 процентных пункта), на нее отдали предпочтение 22,3% предприятий.

Для текстильной, швейной и обувной промышленности двумя главными проблемами во втором квартале 2024 года стали экспортные заказы и квалифицированная рабочая сила. До 57,7% производителей одежды, 55,8% производителей изделий из кожи и сопутствующих товаров и 47,1% производителей текстиля столкнулись с трудностями из-за низкого спроса на международном рынке. Кроме того, 54,7% производителей одежды, 36,5% производителей изделий из кожи и сопутствующих товаров и 24,1% производителей текстиля испытывали трудности с набором необходимой рабочей силы.

Источник: https://www.mpi.gov.vn/portal/Pages/2024-6-30/Xu-huong-cong-nghiep-che-bien-che-taomcwojy.aspx

![[Видео] Закат в лагуне Лап Ан – где солнце садится над рыболовными сетями.](https://vphoto.vietnam.vn/thumb/1200x675/vietnam/resource/IMAGE/2026/05/31/1780192137701_beach-landscape-sea-water-nature-grass-745871-pxhere-com.jpeg)

Комментарий (0)