Agriseco Researchs analysteam anser att en strategi att köpa aktier med höga utdelningar, sunda finanser och branscher som är mindre påverkade av konjunkturcykler är lämplig i samband med en kraftig nedgång i VN-index och låga inlåningsräntor.

I en analysrapport som publicerades den 19 april uppgav analysteamet från Agribank Securities Company (Agriseco Research) att VN-indexet har fallit med nästan 10 % sedan sin kortsiktiga topp, trots publiceringen av starka affärsresultat för första kvartalet. Detta tyder på att marknadens värderingsnivå blir mer attraktiv.

"Med tanke på att depositionsräntorna för närvarande är mycket låga (enligt stora kommersiella banker fluktuerar de ettåriga depositionsräntorna mellan 4,3 % och 4,9 %) är den lämpliga strategin för närvarande att köpa bra aktier till rimliga priser för att få kontantutdelning och dra nytta av framtida prishöjningar", står det i Agriseco Researchs rapport.

Enligt denna analysgrupp är de tre kriterier som investerare bör beakta när de väljer aktier under denna period regelbundna kontantutdelningar, en sund ekonomisk situation och att företaget verkar i en mycket stabil sektor.

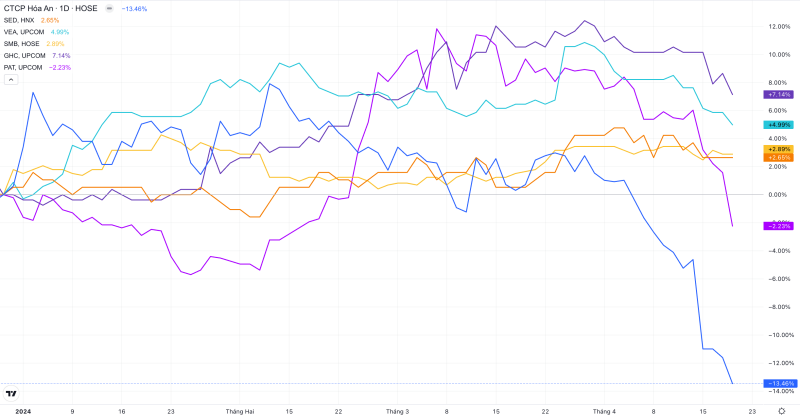

Agriseco Research föreslår sex aktier i fallande prioritetsordning: VEA, SMB, GHC, SED, DHA och PAT.

Mer specifikt bedöms VEA, ett dotterbolag till Vietnam Engine and Agricultural Machinery Corporation, av denna analysgrupp ha rikliga kassareserver, vilket framgår av insättningar som står för 48 % av de totala tillgångarna. "Tack vare ett stabilt kassaflöde från verksamheten har VEA betalat ut attraktiva kontantutdelningar, mellan 40 och 100 % under de senaste tre åren", står det i rapporten.

På börsen stängde VEA veckans handelssession på 35 800 VND, en minskning med 0,8 % från referenskursen. Med över 1,32 miljarder aktier noterade på UPCoM-marknaden är företagets börsvärde 47 570 miljarder VND.

|

| Diagrammet jämför marknadspriserna för 6 aktier i portföljen som föreslagits av Agriseco Research. |

SMB-aktier i Saigon Beer - Central Vietnam Joint Stock Company rankades som nummer två på Agrisecos lista över preferensaktier. Företaget anses ha en säker kapitalstruktur på grund av sin låga skuldsättningsgrad. SMB:s planerade kontantutdelning i år är 35 %, vilket motsvarar en direktavkastning på 9,4 % per år. Analysteamet anser att denna avkastning är mycket attraktiv med tanke på de nuvarande ettåriga bankinsättningsräntorna, som endast varierar mellan 4,3 och 4,9 % per år.

En annan aktie som handlas på UPCoM-börsen och som ingår i den här listan är GHC från Gia Lai Hydropower Joint Stock Company. Enligt Agriseco var GHC:s direktavkastning 8,7 % förra året, och med en planerad kontantutdelning på 25 % är årets direktavkastning också 8,7 %, nästan dubbelt så hög som bankinsättningsräntan.

På börsen handlas GHC till cirka 28 500 VND, en minskning med 1,4 % från referenspriset i slutet av förra veckan och en minskning med cirka 4 % från den ettåriga toppen som sattes i mitten av denna månad. Den genomsnittliga handelsvolymen är 23 000 enheter per session.

En representant för Hanoi-börsen som ingår i Agriseco Researchs föreslagna portfölj är SED of Phuong Nam Education Investment and Development Joint Stock Company. SED:s direktavkastning förra året var 7,7 % och förväntas förbli stabil i år. Dessutom har företaget en sund finansiell ställning och har en bättre förmåga att möta kortfristiga skuldförpliktelser.

De återstående två aktierna i Agriseco Researchs föreslagna portfölj är DHA från Hoa An Chemical Joint Stock Company och PAT från Vietnam Apatite Phosphorus Joint Stock Company, med förväntade utdelningar för i år på 7 % respektive 7,5 %.

Båda företagen har gemensamt att de har upprätthållit attraktiva utdelningar under åren och har sunda finansiella strukturer. DHA upplever för närvarande betydande prisvolatilitet och fallit från cirka 52 500 VND i början av februari till 42 100 VND idag. På liknande sätt har PAT:s aktiekurs också sjunkit kraftigt från cirka 102 000 VND till 90 000 VND efter veckans sista handelssession.

[annons_2]

Källa

![[Bild] Närbild av korsningen som förbinder de två motorvägarna och Long Thanh flygplats.](https://vphoto.vietnam.vn/thumb/1200x675/vietnam/resource/IMAGE/2026/05/25/1779703378210_ndo_br_z7863716673926-224453a31600126cce10622af6290afd-4549-jpg.webp)

![[Bild] Hanois stadsliv under utmaningen av en "svidande het" miljö](https://vphoto.vietnam.vn/thumb/1200x675/vietnam/resource/IMAGE/2026/05/25/1779706979265_nang-nong-t5-2026-minh-duy-7-4636-jpg.webp)

Kommentar (0)