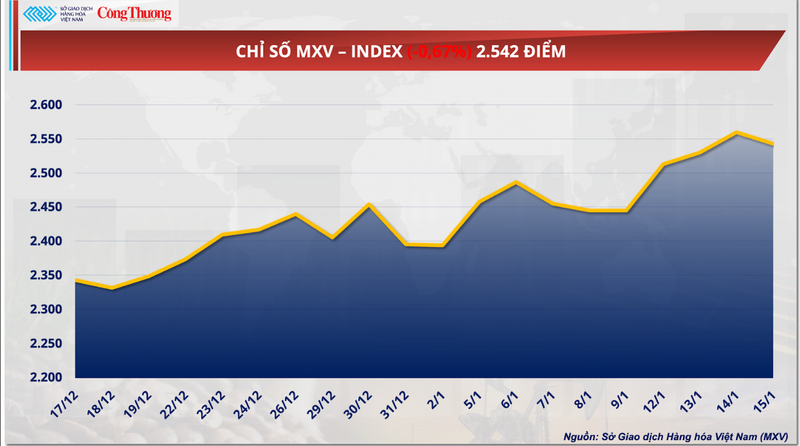

Försäljningstrycket återvände och avslutade uppgången på de globala råvarumarknaderna. Vid stängning föll MXV-index med nästan 0,7 % till 2 542 poäng, mitt i ökad försiktighet till följd av prognoser om ett rekordstort globalt spannmålsöverskott och nyheter om att USA tillfälligt hade skjutit upp tullar på strategiska mineraler, vilket fick kopparpriserna att svalna snabbt.

MXV-index

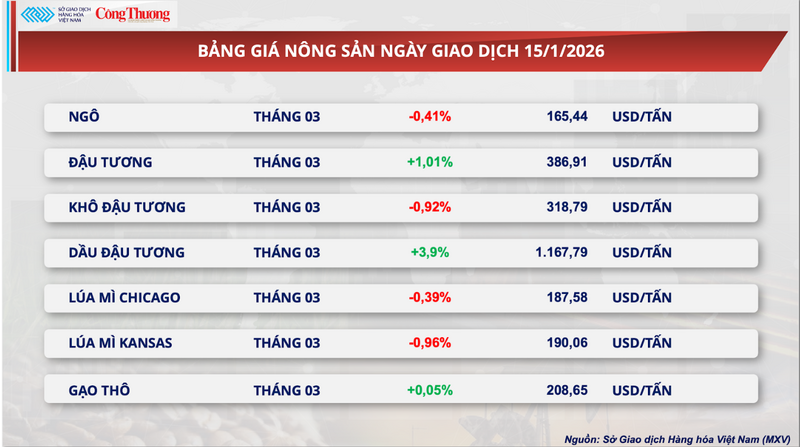

Både majs- och vetepriserna sjönk.

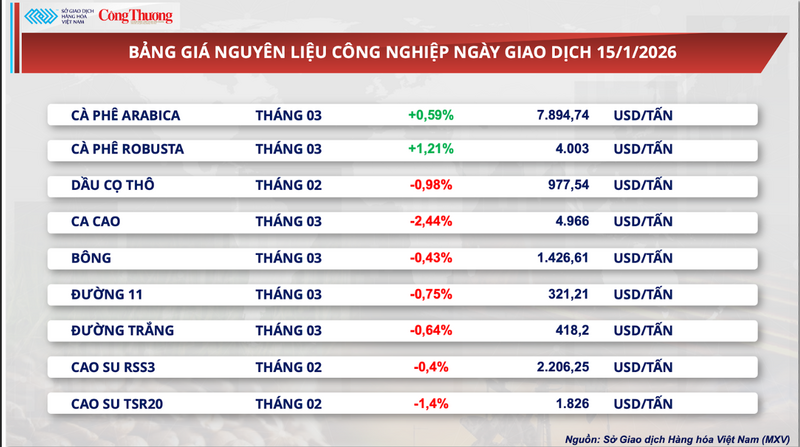

Återhämtningen på den globala jordbruksmarknaden stoppades officiellt igår då spannmålspriserna föll kraftigt. På CBOT föll Chicagos majs- och veteterminer för leverans i mars båda med cirka 0,4 % och stängde på 165,4 respektive 187,6 dollar per ton. Det är värt att notera att Kansas-vete noterade en kraftig nedgång på nästan 1 % och sjönk till rekordlåga 190 dollar per ton sedan början av 2026.

Prislista för jordbruksprodukter

Den negativa marknadsstämningen härrör från Internationella spannmålsrådets (IGC) spannmålsmarknadsrapport från januari 2026. Enligt rapporten växer den totala globala spannmålsproduktionen snabbare än väntat och beräknas nå 2,46 miljarder ton under skördeåret 2025–2026, en ökning med 31 miljoner ton jämfört med prognosen från november 2025 och 5,7 % högre än föregående skördeår. Som ett resultat förväntas de totala globala lagren vid årets slut uppgå till 634 miljoner ton.

Specifikt för majs har IGC höjt sin prognos för den globala produktionen till 1,31 miljarder ton, en ökning med 15 miljoner ton jämfört med den tidigare rapporten. De främsta drivkrafterna för denna tillväxt är den ökade produktionen i USA och Kina. Dessa uppgifter förstärker inte bara bedömningarna i det amerikanska jordbruksdepartementets (USDA) WASDE-rapport som släpptes tidigare i veckan, utan ökar också direkt försäljningstrycket på CBOT-majspriserna.

Utbudet från Sydamerika bidrar också till nedåtgående press på majspriserna. Rosario Grain Exchange (BCR) har just höjt sin prognos för Argentinas majsskörd 2025–2026 till rekordhöga 62 miljoner ton, 9,5 miljoner ton högre än den tidigare toppen för skörden 2023–2024. Enligt BCR är större odlad areal än väntat och grödans goda motståndskraft mot det varma, torra vädret de senaste veckorna de främsta orsakerna till denna justering.

För vete förutspår regeringskonferensen en global utbudsökning på 12 miljoner ton jämfört med tidigare prognoser, vilket når 842 miljoner ton under innevarande skördeår. Argentinas och Kanadas produktionsprognoser har höjts till 27,7 miljoner ton respektive 40 miljoner ton, vilket överensstämmer med positiva siffror från USDA. Dessutom bidrar Ryssland – världens största veteexportör – till överskottet, och konsultföretaget IKAR höjer sin exportprognos till 46,5 miljoner ton. Den stora skörden i centrala och Sibirien har helt kompenserat produktionsunderskottet i södra Ryssland.

Omvänt håller sojabönsmarknaden på att bli en ljuspunkt i takt med att den fortsätter sin återhämtning. Vid handelsdagens slut steg sojabönspriserna på CBOT med 1 % och nådde 386,9 dollar per ton – den högsta nivån sedan början av 2016.

Den uppåtgående trenden för sojabönspriserna stöds starkt av förväntningar om ökad inhemsk efterfrågan i USA. Marknaden reagerar för närvarande positivt på nyheten om att USA planerar att slutföra sin kvot för inblandning av biobränslen för 2026 redan i början av mars. Dessutom visar en rapport från National Oilseed Processors Association (NOPA) att krossningsproduktionen i december 2025 nådde sin näst högsta nivå i historien, vilket bekräftar den starka konsumtionen inom utvinningsindustrin.

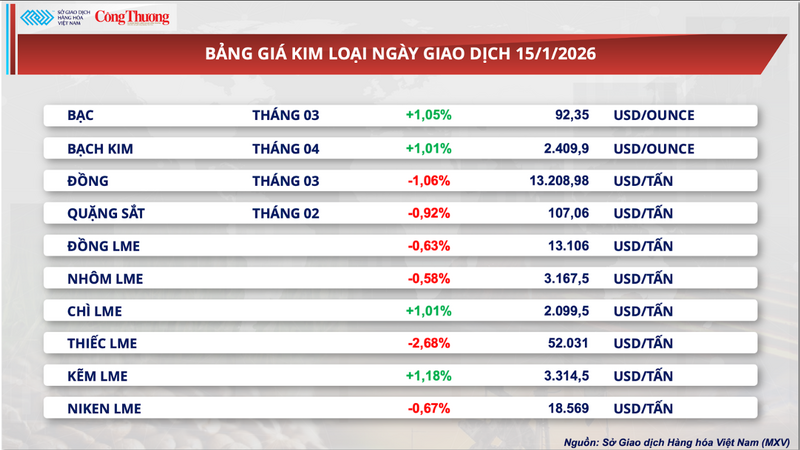

COMEX kopparpriser försvagas.

Samtidigt upplevde metallmarknaden också en övervikt av rött, med 6 av 10 råvaror som upplevde prisnedgångar. Särskilt kopparpriserna drog till sig investerarnas uppmärksamhet efter att USA tillkännagav ett tillfälligt upphävande av nya tullar på strategiskt importerade mineraler. Denna nyhet utlöste omedelbart försäljningspress, vilket pressade ner COMEX-kopparpriserna med mer än 1 % till 13 208 dollar per ton.

Metallprislista

Det är värt att notera att denna förhandlingsplan syftar till att etablera en prisgolvsmekanism för viktiga mineraler – en lösning som länge har väntat på av gruvbolag och västerländska beslutsfattare för att stabilisera marknaden. Tidigare, sedan förra året, har koppar lagts till på den amerikanska listan över strategiska mineraler på grund av dess avgörande roll inom militären och avancerad teknologi.

Ur ett utbudsperspektiv upplever marknaden en betydande ökning av lagren på COMEX-börsen. Denna utveckling har lett till en kontinuerlig uppbyggnad av kopparlager vid COMEX-lagringsanläggningar sedan 2025. Den 15 januari 2026 uppgick lagret till 488 716 ton, en ökning med 7,8 % jämfört med början av året.

På den inhemska marknaden ökade Vietnams kopparimport kraftigt under årets sista månad. Enligt preliminära uppgifter från tullverket uppgick kopparimporten i december till 42 697 ton, en ökning med 12,5 % jämfört med november och en ökning med 5,2 % jämfört med samma period 2024. Den främsta drivkraften bakom denna ökning kommer från ökad inhemsk produktionsefterfrågan, i kombination med en strategi att utnyttja de låga globala priserna under de föregående månaderna för att optimera kostnaderna för insatsvaror.

Prislista för vissa andra typer av varor

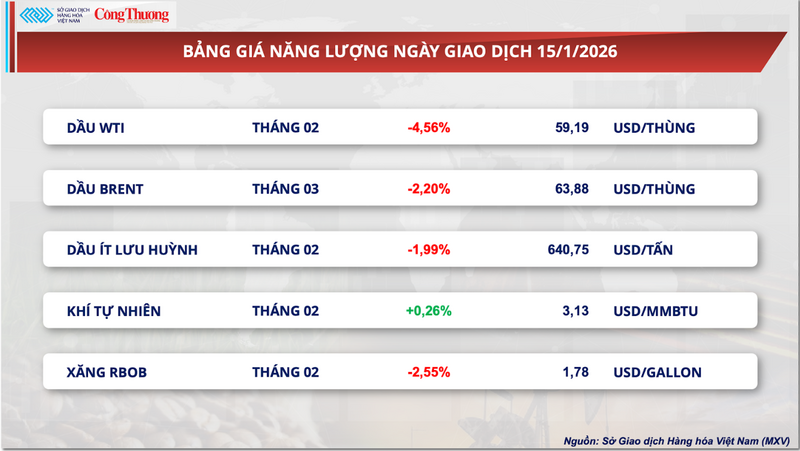

Energiprislista

Prislista för industriella råvaror

Källa: https://congthuong.vn/gia-lua-mi-lui-ve-moc-190-usd-tan-439170.html

Kommentar (0)