Efter ett möte med Vietnams statsbank (SBV) den 9 april har fler än 30 banker samtidigt sänkt inlåningsräntorna, med vanliga sänkningar mellan 0,1 % och 0,5 % per år. Vissa banker, som Agribank och SeABank, har redan sänkt räntorna två gånger.

Räntorna har haft en nedåtgående trend och förväntas fortsätta att falla under andra kvartalet. (Illustrativ bild)

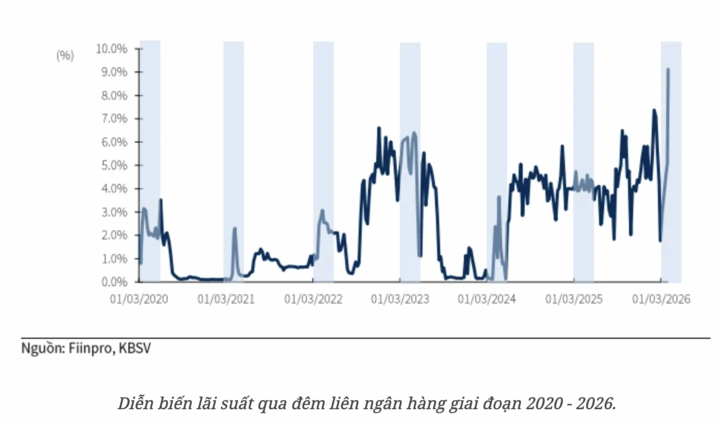

Minskar gradvis från andra kvartalet till början av tredje kvartalet.

I sin prognos för framtida räntetrender förutspådde Nguyen Duc Vinh, generaldirektör för Vietnam Prosperity Commercial Bank ( VPBank ), att räntorna kan fortsätta att vara höga på kort sikt, innan de gradvis sjunker från andra kvartalet och början av tredje kvartalet. Vietnams statsbanks roll i att styra marknaden kommer att vara avgörande.

Externa faktorer är dock fortfarande variabler att övervaka. Geopolitiska spänningar, särskilt i Mellanöstern, kan öka inflationstrycket genom energipriser och logistikkostnader. Om inflationen stiger igen kommer utrymmet för ytterligare räntesänkningar att minska.

Sammantaget kommer räntorna sannolikt att förbli relativt höga på kort sikt, för att sedan stabiliseras och gradvis minska något i takt med att likviditeten hållbart förbättras. Denna process förväntas vara försiktig och kontrollerad, med syfte att säkerställa en balans mellan att stödja tillväxt och upprätthålla makroekonomisk stabilitet.

På liknande sätt förväntar sig experter på KB Securities Vietnam (KBSV) en tydligare trend av räntesänkningar, med en genomsnittlig minskning på cirka 0,5–1 % per år under de två sista kvartalen 2026, tack vare rikligt med kapital från starka utbetalningar av offentliga investeringsmedel till banksystemet; den minskade konflikten i Iran, vilket minskar inflations- och växelkurstrycket, vilket ger Vietnams statsbank utrymme att stödja likviditet för banksystemet.

Samtidigt kommer regeringen och Vietnams statsbank att införa många nya strategier under andra halvåret i ett försök att uppnå tvåsiffrig BNP-tillväxt, inklusive att kyla ner räntorna.

" Inför andra halvåret 2026 kommer utlåningsräntorna att tendera att sjunka mer markant, i likhet med minskningen av inlåningsräntorna, för att stödja ekonomisk tillväxt. Den nedåtgående trenden under denna period kommer sannolikt att förbli selektiv och prioritera nyckelsektorer som export och industriproduktion ", kommenterade KBSV.

Samtidigt förutspådde Le Quang Trung, chef för kapital och valutahandel på VIB, att de inhemska räntorna kommer att fortsätta att pressas under andra och tredje kvartalet, men att de gradvis kommer att stabiliseras från och med fjärde kvartalet 2026.

" Det nuvarande trycket härrör främst från skillnaden mellan kredittillväxt och inlåningsmobilisering. Men under de kommande 3–6 månaderna, i takt med att inlåningsräntorna har höjts jämfört med samma period förra året, kommer hushållens medel att återvända, vilket bidrar till att återbalansera systemets likviditet."

När det gäller växelkurser kommer den största pressen att vara under årets första nio månader, varefter den kan förbättras under fjärde kvartalet när de externa faktorerna stabiliseras. År 2026 finns det inga faktorer som kan få utlåningsräntorna att fluktuera bortom det nuvarande kontrollintervallet , sade Trung.

Svårt att nå den "mycket låga" regionen.

Enligt Nguyen Quang Huy, VD för fakulteten för finans och bank (Nguyen Trai-universitetet), är minskningen av inlåningsräntorna i linje med banksystemets likviditetsstatus, eftersom trycket att anskaffa kapital inte längre är lika högt som tidigare. Detta är också en del av strategin att skapa mer gynnsamma förutsättningar för produktion och affärsverksamhet.

Utrymmet för ytterligare sänkningar kanske dock inte är betydande, eftersom flera faktorer som "förankrar" räntorna kvarstår, inklusive: trycket att balansera växelkurserna, behovet av att kontrollera inflationen och hänvisning till internationell penningpolitik, särskilt den amerikanska centralbankens inriktning.

" Inlåningsräntorna kommer sannolikt att fortsätta att sjunka något på kort sikt, sedan stabiliseras och bilda en ny, lägre nivå, men det är osannolikt att de kommer att återgå till det 'mycket låga' intervallet från tidigare perioder ", förutspådde Huy.

Le Thanh Tung, styrelseledamot i VietinBank, kommenterade också att ränteutvecklingen under den kommande perioden till stor del beror på inhemska och internationella faktorer. I basscenariot kan kapitalkostnaden fortsätta att vara hög på kort sikt, även om ökningstakten kan avta och gradvis stabiliseras i takt med att marknadsförhållandena förbättras.

Om externa "chocker" dock kvarstår kan räntepressen fortsätta under hela 2026. I detta sammanhang kommer bankernas, särskilt statligt ägda kommersiella bankers, nettoräntemarginal (NIM) att fortsätta att utsättas för press eftersom de både måste säkerställa affärseffektivitet och uppfylla sina nhiệm vụ att stödja företag enligt regeringens och Vietnams statsbanks anvisningar.

VietinBanks ledning anser dock att detta inte är en långsiktig strukturell trend, men noterar att systemets likviditet för närvarande är under press eftersom kredittillväxten överstiger kapitalmobiliseringstakten. Detta tvingar Vietnams statsbank att hantera banken flexibelt och balansera målen att stödja tillväxt och makroekonomisk stabilitet, genom verktyg som räntor, växelkurser, öppna marknadsoperationer, refinansiering och justeringar av säkerhetsföreskrifter.

Särskilt förväntas lättnaderna av vissa regleringar, såsom utlånings-/insättningskvoten för statligt ägda kommersiella banker, bidra till att minska likviditetstrycket och skapa mer utrymme för att stödja ekonomin.

Trots minskningen förväntas räntorna inte sjunka till låga nivåer.

Vietcombank Securities Company noterade också att systemets likviditet förväntas fortsätta att vara under press inför andra kvartalet, bland annat på grund av en kraftig ökning av utbetalningsefterfrågan. Sänkta inlåningsräntor kan bromsa förbättringstakten i insatskapitalet hos vissa banker, särskilt små och medelstora banker eller de med hög kredittillväxt. Dessutom är volymen av öppna marknadsoperationer (OMO) som förfaller i april fortfarande stor.

Därför är det sannolikt att inlåningsräntorna kommer att förbli relativt höga inom en snar framtid, särskilt för medellånga och långa löptider.

Källa: https://vtcnews.vn/lai-suat-sap-toi-co-tiep-tiep-giam-ar1015141.html

Kommentar (0)