Med värdepappersutlåning som endast står för 1,5 % är den kraftiga ökningen av fastighetskrediter förståelig.

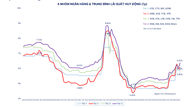

Vid det ordinarie regeringsmötet i juli som hölls online med provinser och centralt administrerade städer den 7 augusti uppgav chefen för Vietnams statsbank, Nguyen Thi Hong, att krediten i hela systemet ökade med cirka 10 % under årets första sju månader jämfört med slutet av 2024 – en ganska hög ökning jämfört med 6 % under samma period förra året.

|

| Guvernör Nguyen Thi Hong. Foto: VGP |

Guvernör Nguyen Thi Hong, som är oroad över att kreditflödet i hög grad flödar till fastigheter och värdepapper, erkände att kredittillväxten i dessa två sektorer är högre än det totala genomsnittet, men detta är i linje med riktningen mot att lösa svårigheter på fastighetsmarknaden. När juridiska hinder har undanröjts från projekt är behovet av kapital för att genomföra dem oundvikligt.

Inom värdepapperssektorn, även om den har sett tillväxt, står dess andel endast för 1,5 % av de totala utestående lånen och utgör ingen systemrisk.

Guvernören bekräftade att han noggrant övervakar säkerhetsindikatorerna. Andelen kortfristigt kapital som används för medel- och långfristiga lån ligger fortfarande under 30 %. Samtidigt har han kontinuerligt uppmanat kreditinstitut att balansera kapitalet efter löptid, vilket säkerställer systemets säkerhet.

Enligt statistik från Baodautu.vn , baserad på affärsbankernas finansiella rapporter för andra kvartalet 2025, var fastigheter en viktig bidragande faktor till kredittillväxten för många banker under första halvåret 2025.

Till exempel, hos Techcombank , stod lån till fastighetsföretag (inklusive både kredit och obligationer) för 59 % av de totala utestående lånen under årets första sex månader. Inklusive privatkunder uppgick andelen fastighetslån hos Techcombank till över 64 % av bankens totala utestående lån. Techcombanks konsoliderade tillväxt av lån till fastighetsföretag (enbart kredit) uppgick till 21,5 % jämfört med slutet av 2024 (nästan dubbelt så mycket som bankens lånetillväxt på 11,6 %).

Hos många andra kommersiella banker uppvisade även lån till fastighetsföretag en mycket stark tillväxt under första halvåret. Mer specifikt, hos HDBank, uppgick de utestående lånen till fastighetsföretag till 83 125 miljarder VND, en ökning med 22 % jämfört med början av året och motsvarande 16,4 % av de totala lånen. HosSHB uppgick de utestående lånen till fastighetsföretag till 163 754 miljarder VND, en ökning med nästan 28,4 % jämfört med början av året, motsvarande 27,5 %, istället för 24,5 % i slutet av 2024. Hos MB uppgick lånen till fastighetsföretag till 85 834 miljarder VND, en ökning med nästan 34 % jämfört med början av året och motsvarande 9,72 % av de totala lånen (upp från 8,26 % i slutet av förra året).

Utestående lån till fastighetsföretag ökade i slutet av juni 2025 med 32 % hos TPBank, 30 % hos PGBank, 19 % hos VietBank och 15 % hos MSB...

Två viktiga lösningar för att minska beroendet av bankkredit.

Enligt experter kommer en stor summa pengar i ekonomin att starkt stödja tillväxten, men det medför också en risk för inflation. Guvernören uppgav att den genomsnittliga inflationen för närvarande är under kontroll på 3,6 % – fortfarande inom det målintervall på 4,5 % till 5 % som nationalförsamlingen har satt.

Chefen noterade dock att inflationstrycket tenderar att stiga. Faktorer som justeringar av elpriser, priser på sjukvårdstjänster och hyrespriser skapar press på insatskostnaderna och driver kärninflationen upp kontinuerligt de senaste månaderna. Kärninflationen – som återspeglar penningpolitikens långsiktiga effekter – är en avgörande indikator som det styrande organet inte har råd att vara självbelåtet med.

"Inflationen, när den väl uppstår, sprider sig mycket snabbt, men att kontrollera och få ner den är mycket svårt. Det är därför policyhanteringen måste vara proaktiv, noga i linje med utvecklingen och försiktig", betonade chefen för banksektorn.

Under årets första sju månader ökade de totala betalningsmedlen med 7,5 % jämfört med slutet av 2024, nästan dubbelt så mycket som under samma period föregående år. Enligt guvernörens förklaring beror denna höga ökning till stor del på att Vietnams statsbank har genomfört omstruktureringsprogram för banksystemet, särskilt särskilda lån för att underlätta överföring av banker som omfattas av obligatorisk förvärv.

Dessutom syftar Vietnams statsbanks användning av öppna marknadsoperationer för att tillföra kortfristiga medel till att stödja likviditeten i kreditinstitutssystemet, vilket bidrar till att utöka kreditgivningen samtidigt som stabila räntor bibehålls. Detta är särskilt viktigt mot bakgrund av regeringens krav på att stabilisera räntorna för att stödja produktion och företag, även när kreditgivningen ökar.

På lång sikt betonade chefen behovet av en heltäckande lösning för att stödja en effektivare penningpolitik. Två förslag ansågs vara viktiga initiativ.

För det första är det nödvändigt att kraftigt utveckla kapitalmarknaden för att möta kapitalbehoven på medellång och lång sikt och därigenom minska trycket på banksystemets kortsiktiga kapitalkällor. Det är den riktning som regeringen har enats om i sitt senaste direktiv.

För det andra behöver kreditgarantiprogrammet för små och medelstora företag utökas. Om dessa företag får lånestöd genom garantimekanismen kommer det att skapa en stark drivkraft för produktionen från alla sektorer i ekonomin.

Dessutom, för sektorer som fastigheter och infrastruktur – som kräver stora mängder medel- och långfristigt kapital – är det lämpligt att anskaffa kapital genom utgivning av företagsobligationer, lokala statsobligationer eller internationella lån.

"Endast genom att mobilisera kapital genom rätt kanaler och med rätt egenskaper kan vi uppnå både hög tillväxt och hållbar stabilitet", sa guvernör Nguyen Thi Hong.

Källa: https://baodautu.vn/thong-doc-tin-dung-bat-dong-san-tang-cao-nhung-van-an-toan-d352890.html

![[Video] Solnedgång vid Lap An-lagunen – Där solen går ner över fiskenäten](https://vphoto.vietnam.vn/thumb/1200x675/vietnam/resource/IMAGE/2026/05/31/1780192137701_beach-landscape-sea-water-nature-grass-745871-pxhere-com.jpeg)

Kommentar (0)