Detta är resultatet av oberoende forskning från Vietnam Report, byggd på vetenskapliga och objektiva principer för att erkänna och hedra nyckelaktörer inom byggbranschen som har strävat efter att uppnå många framsteg genom att tillhandahålla produkter till kunder, bygga en imponerande image i allmänhetens och investerarnas ögon, visat stark motståndskraft med stabil finansiell kapacitet och god motståndskraft när de möter många svårigheter på grund av minskat utbud före COVID-19, konsekvenserna av pandemin, Ryssland-Ukraina-konflikten, fluktuerande råvarupriser, eskalerande inflation och kraftigt stigande räntor...

Företag valdes ut från en databas med vietnamesiska företag i Vietnam Reports rankingstudier av byggbranschen, med hjälp av finansiella data uppdaterade till den 31 december 2022. Genom att kombinera detta med mediekodning (kodning av pressdata från media), enkäter bland forskningspersoner och intressenter, var syftet att ge en omfattande, objektiv och fullständig bedömning av företag under den senaste utmanande perioden, med fokus på följande framstående namn.

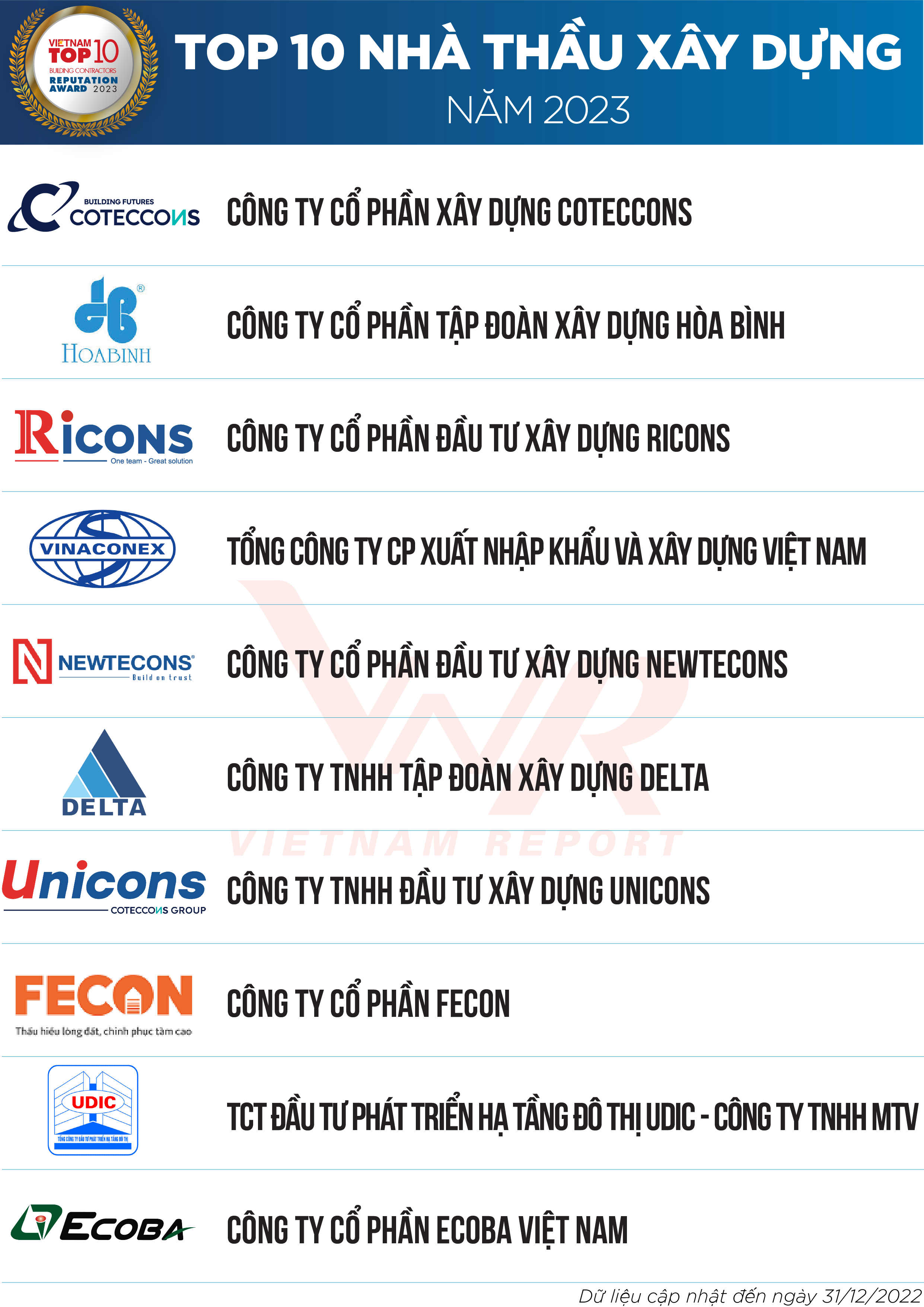

Lista 1: Topp 10 byggentreprenörer 2023

Lista 2: Topp 5 mekaniska och elektriska entreprenörer 2023

En tillbakablick på byggmarknadens självvalsprocess under de senaste 5 åren.

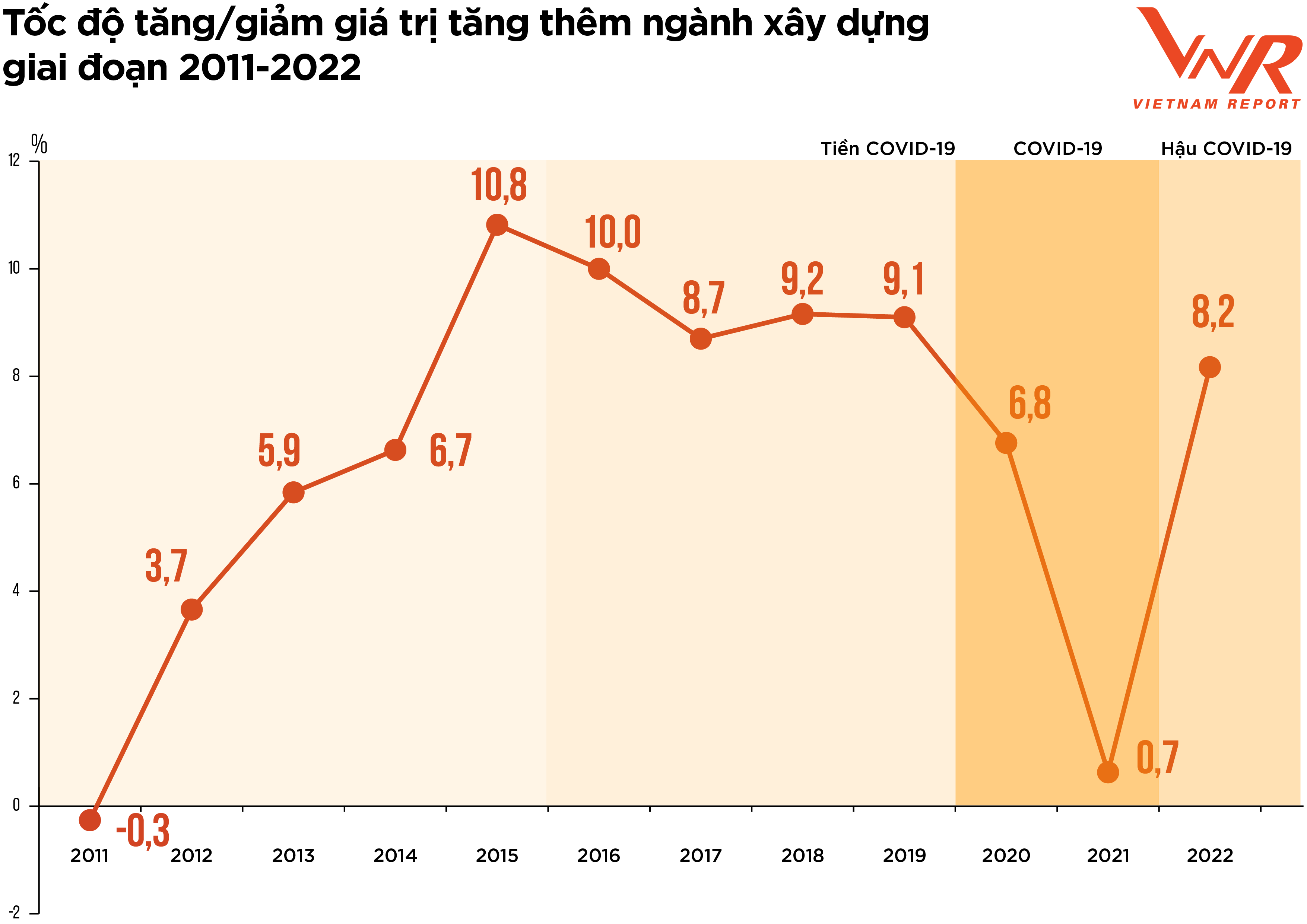

Figur 1: Tillväxt-/minskningstakt för förädlingsvärdet inom byggbranschen från 2011–2022

"Screening" eller "självanpassning" är fraser som bäst återspeglar utvecklingen på byggmarknaden under de senaste fem åren, efter en period av stark tillväxt från 2021 till 2025. I synnerhet de första månaderna av 2020 såg covid-19-pandemin fungera som en "svart svan"-händelse, som störde alla aspekter av det socioekonomiska livet och påskyndade världens övergång till en ny ekonomisk cykel. Om man ser tillbaka på marknadsutvecklingen under den senaste perioden kan den delas in i tre faser som motsvarar responsen på pandemin, enligt följande.

För det första, perioden före covid-19. Efter att ha upplevt en snabb tillväxt under 2017-2018 stagnerade fastighetsmarknaden plötsligt under 2019, främst på grund av juridiska problem. Detta ledde till en betydande minskning av utbudet av byggprojekt, vilket framgår av en betydande minskning av antalet godkända projekt. Enligt uppgifter från Vietnams fastighetsförening godkändes endast 5 nya projekt som var berättigade till genomförande i Hanoi under 2019. En undersökning som genomfördes av Vietnam Report i februari 2020 visade att 91,4 % av bygg- och VVS-entreprenörerna ansåg minskningen av antalet godkända projekt som sin största utmaning under 2019.

För det andra, COVID-19-perioden. Denna period är förknippad med störningar och instabilitet på grund av pandemin. Med det kraftiga utbrottet av sjukdomen tvingades många orter att införa social distansering, vilket ledde till att många projekt stoppades eller stannade på grund av störningar i tillgången på material och arbetskraft. De mest synliga ekonomiska förlusterna var: kostnaden för att underhålla systemet, kostnaden för att förebygga och kontrollera sjukdomar, och kostnaden för att mobilisera resurser efter nedstängningarna. 37,9 % av företagen som deltog i en undersökning som genomfördes av Vietnam Report i februari 2021 uppgav att över 20 % av deras projekt/kontrakt var försenade eller påverkade av kostnader på grund av COVID-19. Denna period innebar också en eskalering av priserna på byggmaterial. Prisindexet för råvaror, bränslen och byggmaterial ökade med 6,4 % jämfört med föregående år på grund av hög efterfrågan på byggmaterial, medan leveranskedjan har varit störd sedan 2020. Eftersom byggmaterialkostnaderna står för cirka 65–70 % av den beräknade byggkostnaden, påverkar ökningen av byggmaterialpriserna direkt bygginvesteringskostnaderna, effektiviteten i många projekt och urholkar företagens vinstmarginaler.

Vissa branschexperter tror att "prisökningen" har utplånat alla återstående potentiella vinster, vilket har lett till förluster för många företag. Enligt uppgifter från General Statistics Office var tillväxttakten för hela branschen under 2021 endast 0,63 % – en mycket låg takt jämfört med den genomsnittliga tillväxten på 7,2 % under de senaste 10 åren.

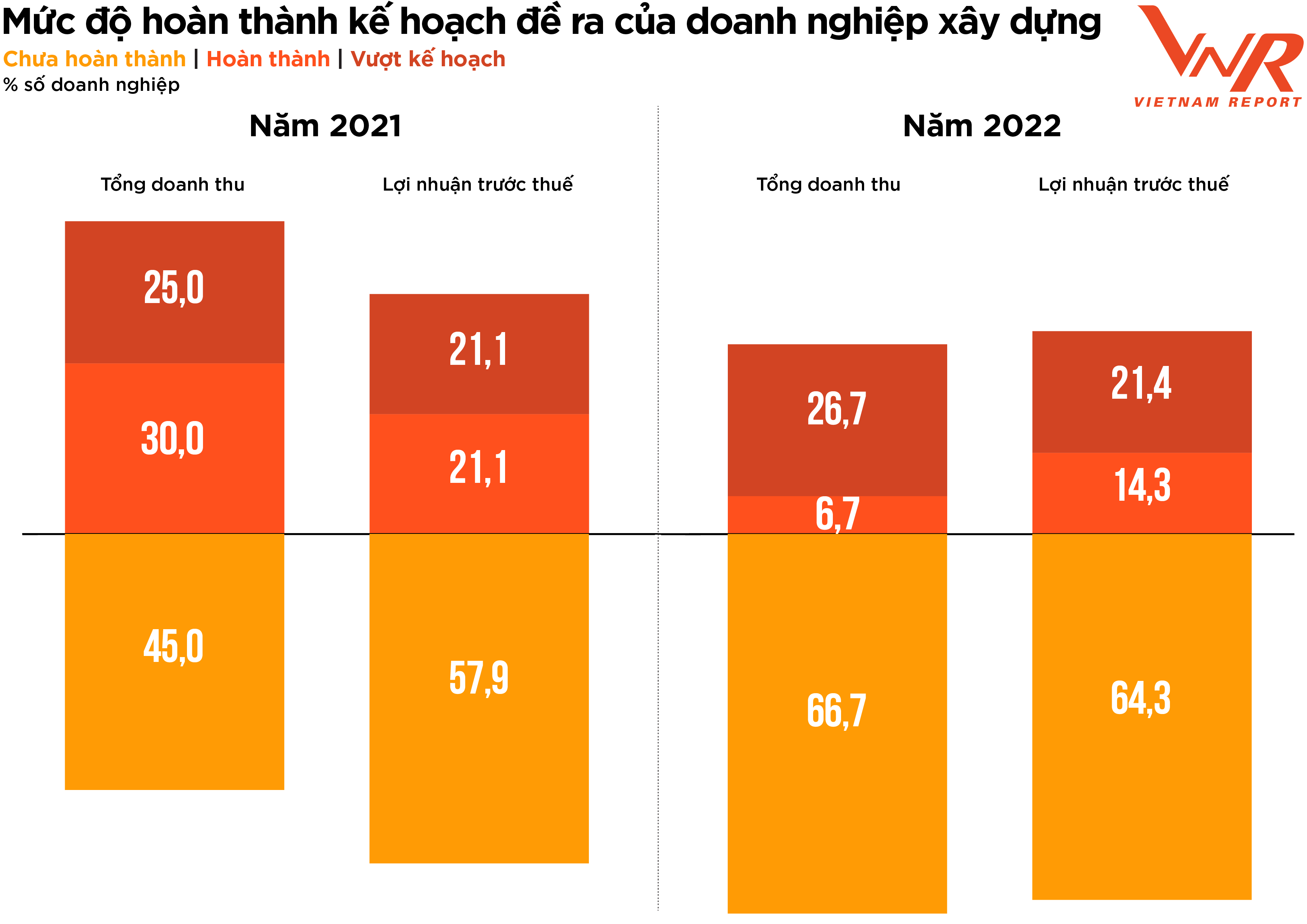

Figur 2: Färdigställandegrad för byggföretagets planerade mål.

För det tredje, perioden efter covid-19. Efter två år av stagnation på grund av pandemin gick byggbranschen in i 2022 med höga förväntningar på återhämtning. I början av 2022 noterade många byggföretag en stark tillväxt i värdet av tecknade kontrakt (orderstock) och positiv efterfrågan på anläggningsbyggnation efter nedstängningsperioden. Kort därefter påverkade dock en rad motvindar den ekonomiska hälsan hos företagen i branschen.

För det första genomförde regeringen en rad åtgärder för att rensa upp obligationsmarknaden och strama åt kreditgivningen för fastigheter, vilket fick fastighetsmarknaden att frysa i likviditet. Eftersom de alla är en del av ekosystemet Fastigheter, Bygg och Byggmaterial, stagnerar även entreprenörernas kassaflöde när kapitalflödet från utvecklare blockeras, i takt med att utestående skulder från utvecklare ackumuleras. Samtidigt kämpar entreprenörerna fortfarande för att klara den allt kraftigare prisökningen.

Enligt ledare för flera företag i branschen ökade materialpriserna dramatiskt från det att de deltog i anbudsprocessen tills att byggkostnadsberäkningen var slutförd, och vissa visste till och med att de skulle gå med förluster innan de startade. Vissa företag med stabil finansiell kapacitet och god motståndskraft kunde fortsätta och rida ut prisökningen, medan andra tvingades dra sig ur anbudsgivningen. Enligt en undersökning från Vietnam Report rapporterade 86,7 % av byggföretagen en ökning av de totala kostnaderna jämfört med föregående år, vilket var högre än kostnadsökningstakten under perioden 2020–2021 (+44,6 %). Både andelen som uppnådde intäkts- och vinstmål minskade, medan andelen som inte uppnådde intäkts- och vinstmål var högre än för ett år sedan.

Mitt i de övergripande ekonomiska utmaningarna nådde byggbranschens tillväxttakt för förädlingsvärdet 8,17 % under 2022, fortfarande lägre än tillväxttakten före covid-19 men en betydande förbättring jämfört med de två åren av marknadsstagnation på grund av pandemin. Detta bidrog med 0,59 procentenheter till den totala tillväxttakten för förädlingsvärdet i hela ekonomin.

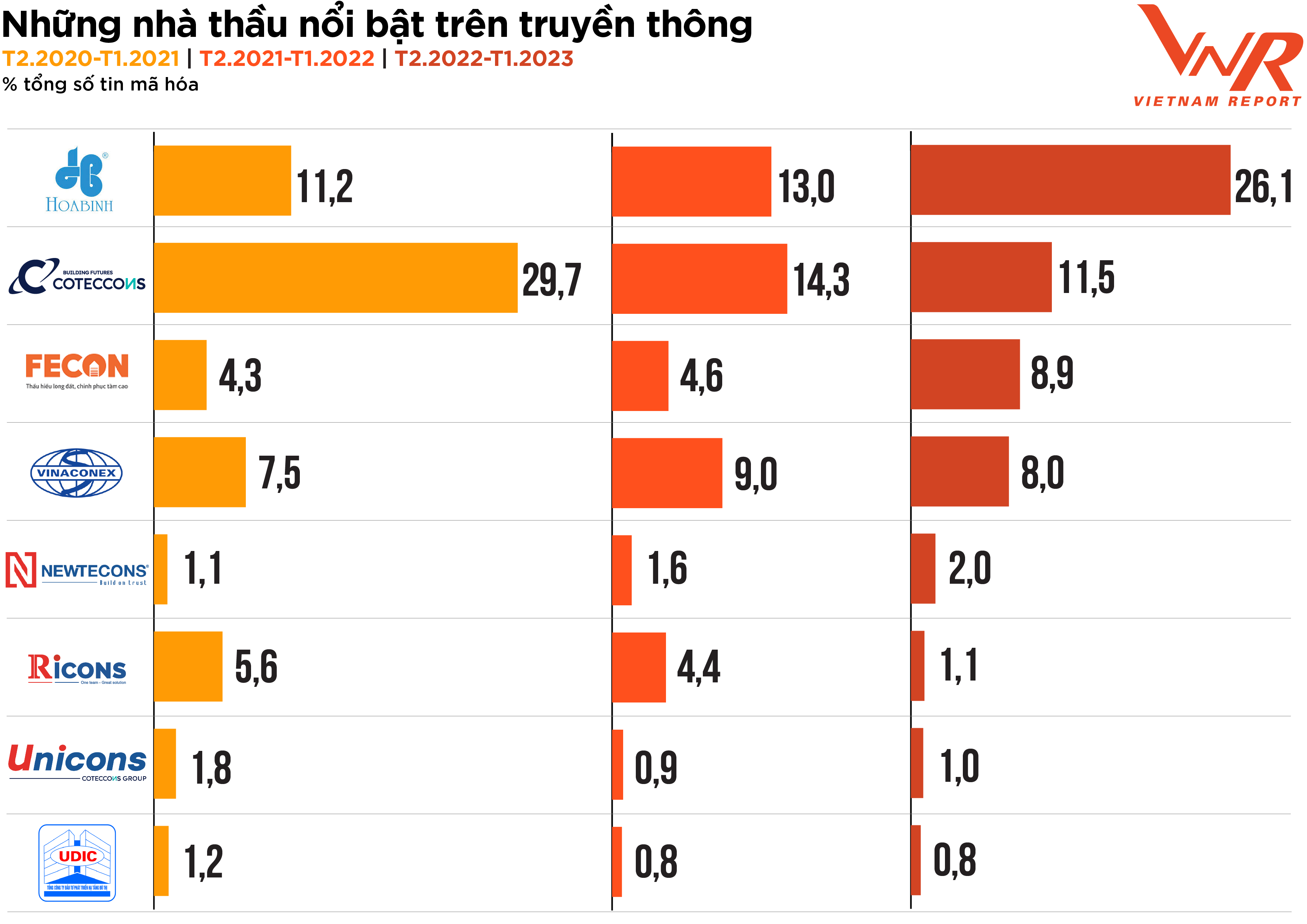

Marknadsundersökningsprocessen, som lyfter fram grundpelarna i byggbranschen under den senaste svåra perioden, återspeglas också korrekt genom medias lins. Vietnam Reports medieanalys från februari 2020 till idag visar att även om affärsaktiviteten har varit något trög på grund av marknadsfluktuationer, är företagens medieaktiviteter i branschen fortfarande mycket aktiva, med de flesta entreprenörer som förekommer i media oftare än tidigare år. Hoa Binh och Coteccons är fortfarande de två entreprenörer som drar till sig mest medieuppmärksamhet. Fecon och Newteccon är entreprenörer med en ganska stabil ökning av medieframträdanden. (Figur 3)

Figur 3: Framstående entreprenörer i media

Enligt Vietnam Report anses ett företag vara "effektivt" vad gäller mediebevakning när det uppnår informationstäckning inom 10 av 24 tematiska grupper, och "utomordentligt effektivt" när det uppnår bevakning inom 15 av 24 tematiska grupper. Resultat från medieanalyser visar att andelen företag som uppnått "effektivitet" under det senaste året har minskat avsevärt och uppgår till endast 20,5 % jämfört med 45,1 % och 39,1 % under de två föregående åren. Finans/Affärsresultat var det mest populära medieämnet och stod för 21,9 %, vilket vida överträffade andra ämnen som aktier och image/PR/skandaler. Detta återspeglar korrekt byggbranschens största oro under ett turbulent år: företagens ekonomiska hälsa och motståndskraft.

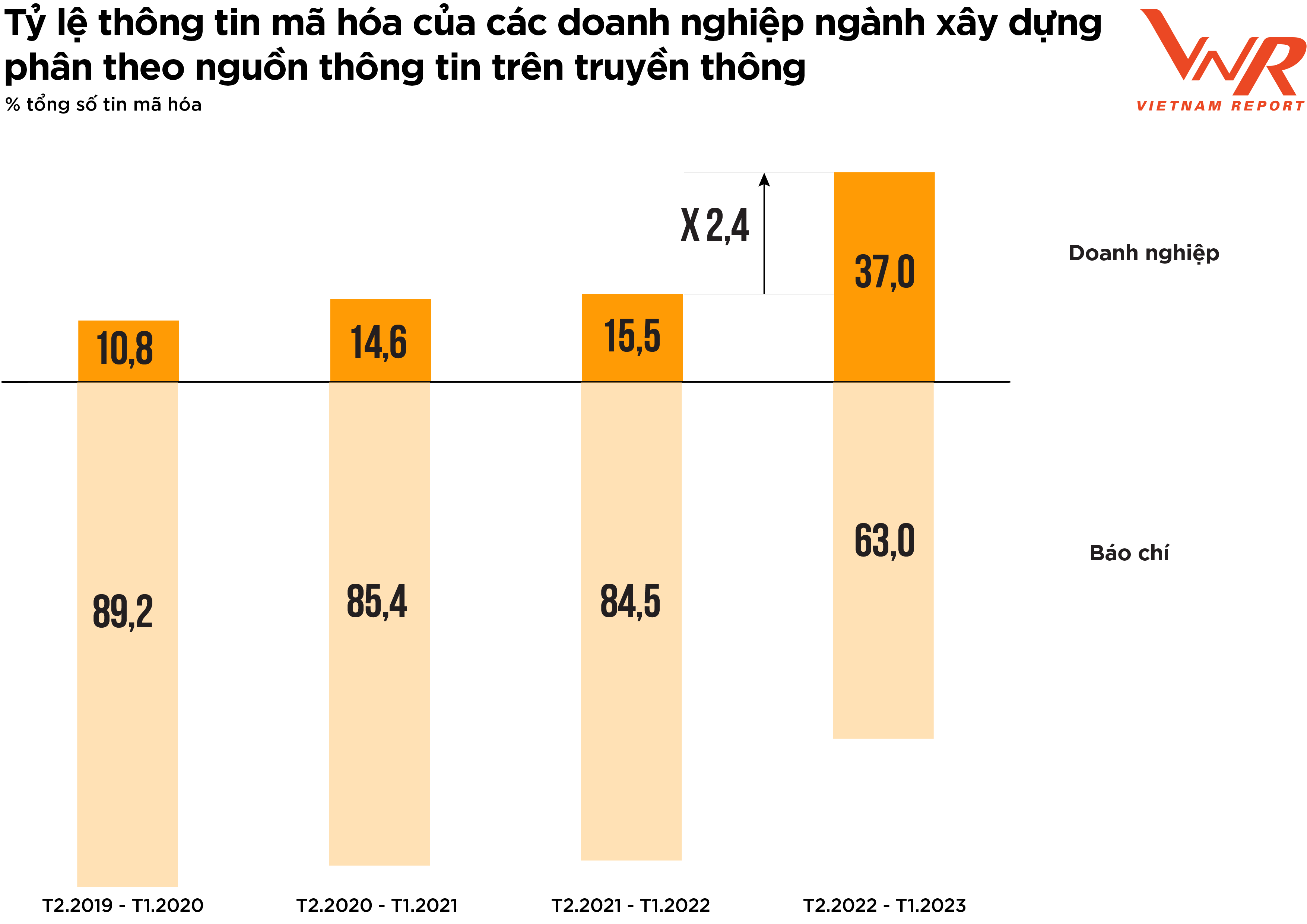

Figur 4: Procentandel av kodad information från företag inom byggbranschen per mediekälla.

Resultaten från Vietnam Reports medieanalys visar ett positivt tecken: företag i branschen blir alltmer proaktiva i sina kommunikationsaktiviteter. Andelen nyheter som sprids av företag under det senaste året har ökat avsevärt jämfört med tidigare perioder. (Figur 4).

Tidigare studier från Vietnam Report har visat att när företag saknar proaktiv kommunikation och lämnar merparten av informationen till pressen, betyder det att de inte har förutsett eller förberett sig för potentiella oförutsedda mediehändelser, vilket ökar kommunikationsrisken. På en volatil marknad är det en effektiv lösning att öka sin rösträtt i media för att hjälpa företag att behålla sin image i allmänhetens och investerarnas ögon.

Utsikter för 2023: Proaktivt övervinna utmaningar - Ljuspunkter från infrastruktur- och industrisektorerna.

De flesta företag som deltog i undersökningen som Vietnam Report genomförde i februari 2023 var ganska försiktiga med tanke på affärsutsikterna för i år. Enligt bedömningen av ledarna för några stora företag i branschen kommer 2023 fortfarande att bli ett mycket svårt år för entreprenörer eftersom de är under stor ekonomisk press. Med tanke på branschens värdekedja kommer byggentreprenörer vid byggnation att få kassaflöde från projektinvesteraren: (1) Förskottsbetalning till entreprenören innan projektets byggnation påbörjas; (2) Betalning i enlighet med byggnationens framsteg baserat på resultaten av godkännandet av det färdiga arbetet.

I verkligheten riskerar dock huvudentreprenörer ofta kassaflödesunderskott och måste förlita sig på kreditfinansiering för projektbyggnation av tre skäl. För det första måste byggkostnaderna vanligtvis betalas ganska tidigt. För det andra är betalningar från investeraren ofta långsamma. För det tredje är underentreprenörer/byggteam ofta småskaliga och har svårt att få tillgång till kredit, vilket flyttar trycket från kassaflödesunderskott och skulder över på huvudentreprenörerna. Vid tidpunkten för undersökningen i februari 2023, där tillgången till kapital bedömdes, trodde nästan hälften av byggföretagen att det skulle bli svårare än föregående år, även om denna andel hade minskat jämfört med undersökningsresultaten ett år tidigare (-25,0 %).

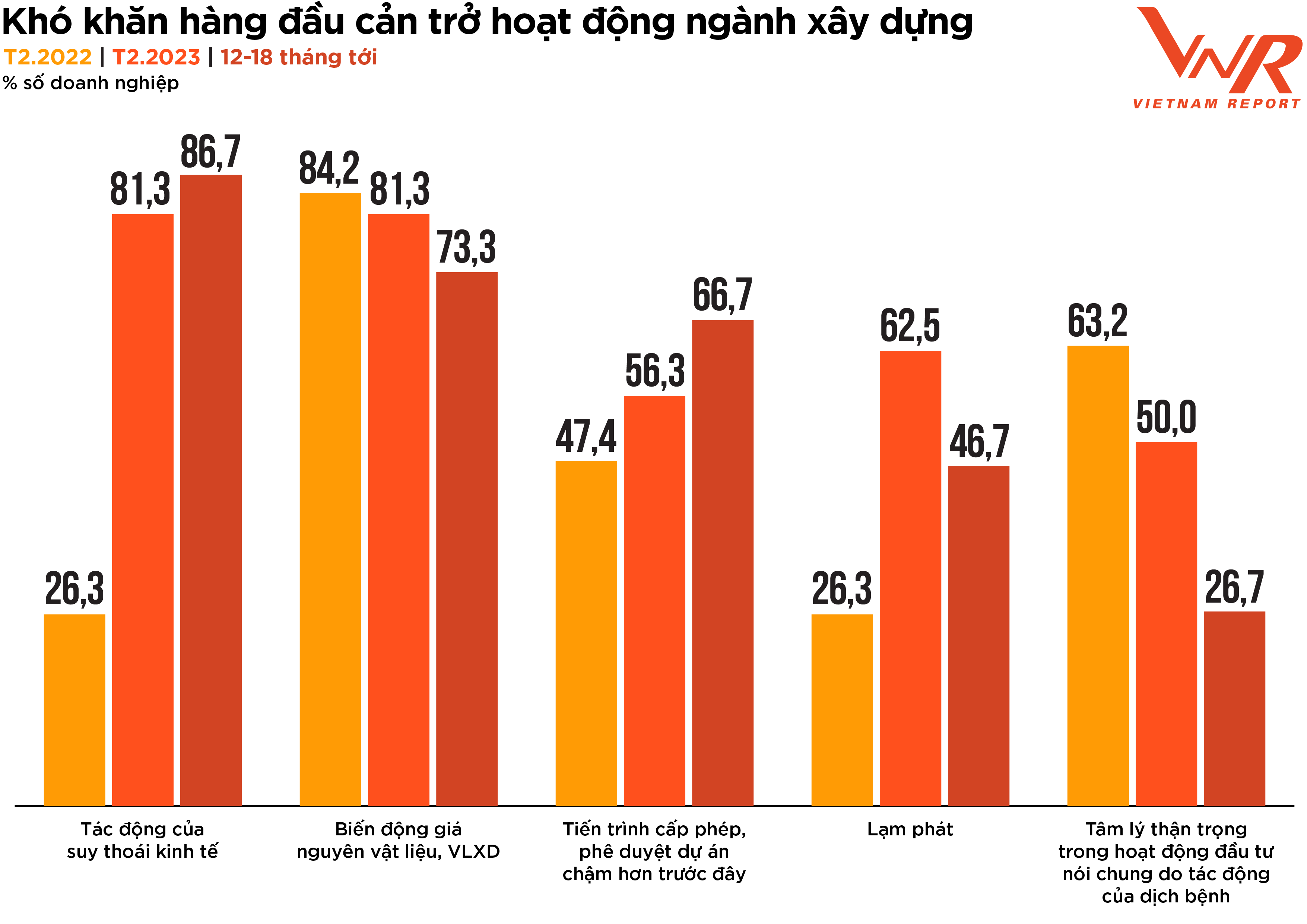

Undersökningsresultaten från Vietnam Report visar också att andelen företag som är oroade över effekterna av den ekonomiska nedgången och den långsammare än tidigare processen för projektlicensiering och godkännande kommer att fortsätta att öka under de kommande 12–18 månaderna. Samtidigt kommer svårigheter relaterade till fluktuerande råvarupriser, inflation och försiktig investeringssentiment på grund av pandemin gradvis att minska i effekt. (Figur 5).

Figur 5: De största utmaningarna som hindrar byggbranschen.

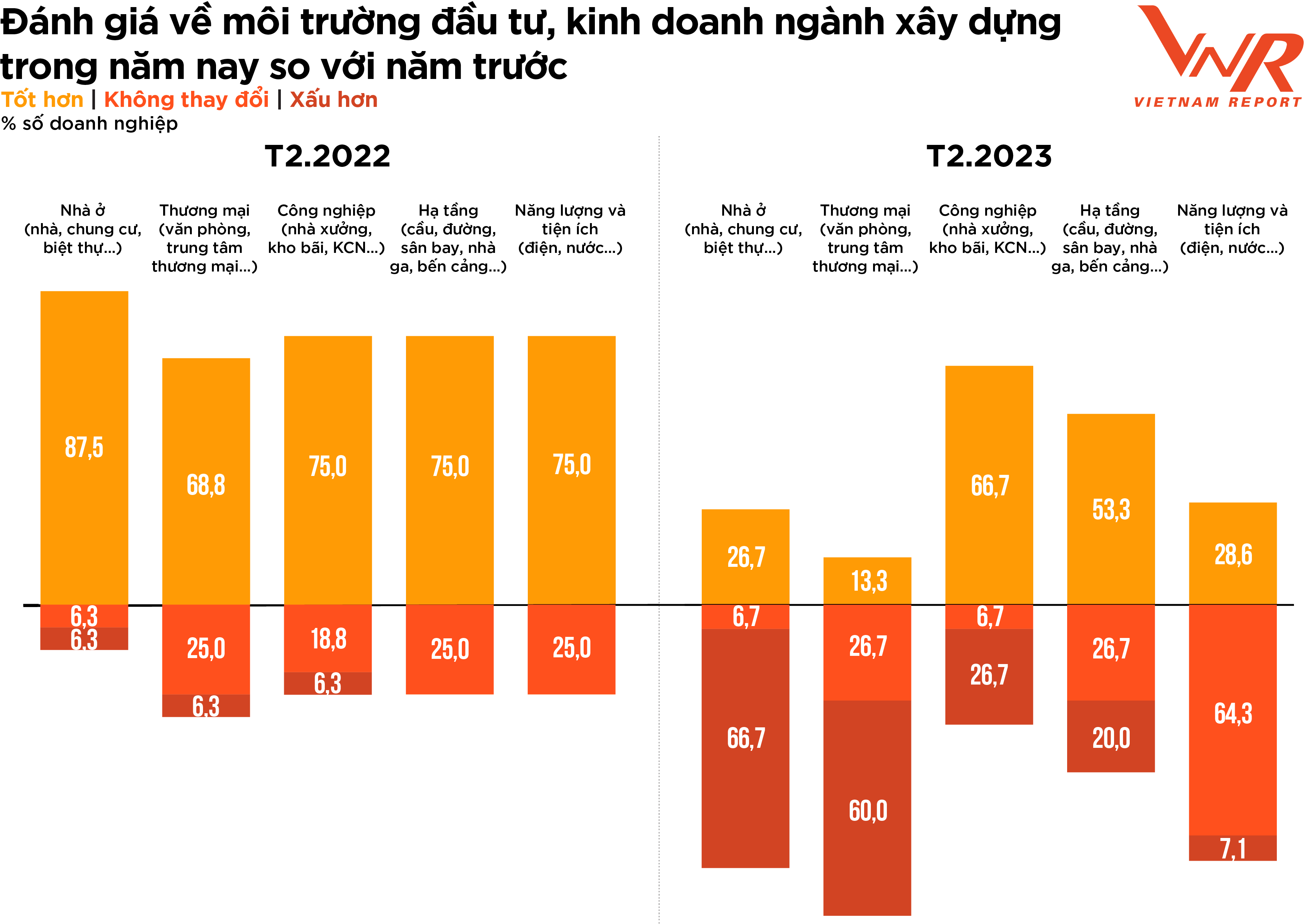

När det gäller investerings- och affärsklimatet inom byggbranschen behöll de flesta företag en mer försiktig inställning än föregående år, med stark skillnad mellan sektorer. Medan två tredjedelar av företagen ansåg att energi- och infrastrukturbyggandet inte hade sett några betydande förändringar jämfört med föregående år, såg majoriteten av företagen negativt på bostads- och kommersiellt byggande, eftersom efterfrågan inom detta segment inte hade förbättrats och konkurrenstrycket hade ökat (figur 6).

Figur 6: Byggföretagens bedömning av investerings- och affärsmiljön inom byggbranschen i år jämfört med föregående år.

Positiva signaler i år kommer från infrastruktur- och industribyggnadssektorerna. För infrastrukturbyggande företag (särskilt vägprojekt) förväntas de få ett uppsving från offentliga investeringar, trots effekterna av höga insatskostnader på grund av material som står för en stor andel av de totala kostnaderna, såsom jordfyllning och sand, vilka fortsätter att öka i pris. Perioden 2023-2024 förväntas bli toppen av utbetalningarna av offentliga investeringar, vilket ger en stor arbetskälla för infrastrukturbyggande företag. I oktober 2022 tillkännagav transportministeriet en ytterligare investering på 71,7 biljoner VND (2,9 miljarder USD) i den offentliga investeringsplanen för perioden 2021-2025 för att finansiera vägbyggen. Enligt den allmänna statistikbyrån uppskattas det realiserade investeringskapitalet för den statliga sektorn till 153 biljoner VND under första kvartalet 2023, en ökning med 11,5 % jämfört med samma period förra året. Den förväntade ökningen av offentliga investeringar under den kommande perioden kan skapa momentum för återhämtningen av många företag.

Enligt en rapport från Vietnams byggentreprenörsförening (VACC) minskade byggföretagens arbetsbelastning under 2022, med undantag för industriellt byggande – som står för 10 % – som förblev stabilt. Inför 2023 förväntas industriellt byggande fortsätta vara en ljuspunkt som stödjer den totala branschens tillväxt, med 66,7 % av företagen som uttrycker förtroende för en mer positiv utveckling.

Under den kommande perioden stabiliseras stål-/plåtmaterial, som står för en hög andel av de industriella byggkostnaderna, gradvis. Vinstmarginalerna för företag inom denna sektor förväntas förbättras i takt med att kontrakt med leverantörer justeras enligt nya enhetspriser. Dessutom kommer drivkraften från den kraftigt ökande efterfrågan på fabriksbyggnation och industriparksinfrastruktur. Globala produktionsnätverk förändras fortfarande, och under senare år har Vietnam framstått som en ledande destination för globala företag att etablera sina industriella och tillverkningsmässiga baser, med många ledande företag som bekräftar sitt åtagande att investera mer i landet.

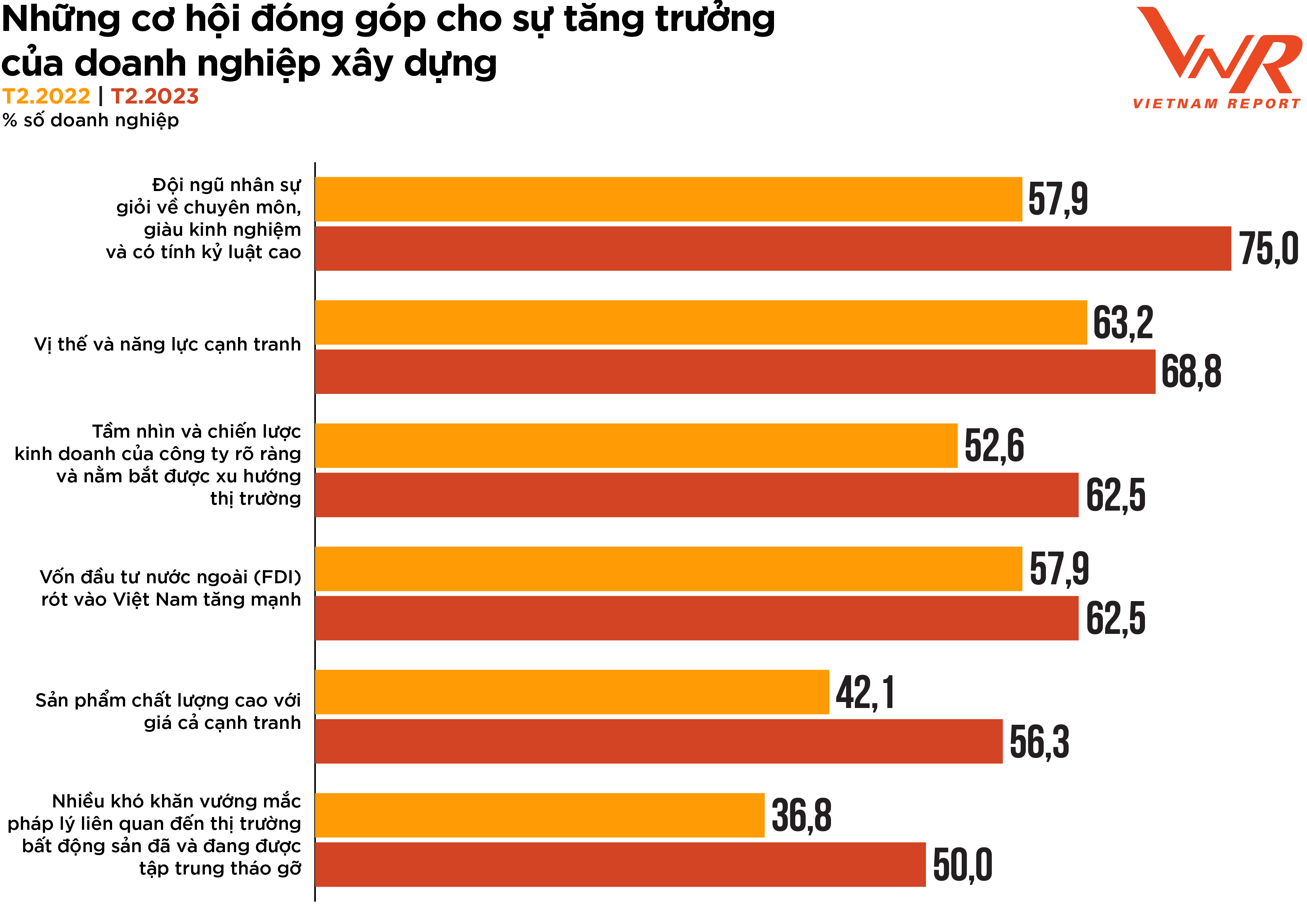

Figur 7: Möjligheter som bidrar till tillväxten av byggföretag.

Vietnam Reports undersökning pekar ut sex möjligheter att öka byggverksamheten i år, inklusive: (1) Högkvalificerad, erfaren och disciplinerad arbetskraft; (2) Konkurrenskraftig position och kapacitet; (3) Tydlig vision och affärsstrategi för företaget och förståelse för marknadstrender; (4) Stark ökning av utländska direktinvesteringar (FDI) i Vietnam; (5) Högkvalitativa produkter med konkurrenskraftiga priser; och (6) Många juridiska svårigheter relaterade till fastighetsmarknaden har varit och fokuseras på att lösas (Figur 7). Bland dessa anses den högkvalificerade, erfarna och disciplinerade arbetskraften vara den viktigaste drivkraften för branschens tillväxt, och är också den faktor där den högsta andelen företag väljer den jämfört med 2022 (+17,1 %). Med tanke på byggbranschens arbetsintensiva natur är kvaliteten på mänskliga resurser avgörande för byggföretagens utveckling och framgång. Att ha en skicklig och högt specialiserad arbetskraft är avgörande för att slutföra projekt i tid, inom budget och enligt de krav som ställs. Därför påverkar förbättring av arbetskraftens kvalitet direkt produktiviteten, effektiviteten och lönsamheten hos byggföretag.

Byggsektorn har varit en av de sektorer som attraherat flest utländska direktinvesteringar (FDI) de senaste åren. Därför fortsätter två tredjedelar av byggföretagen att förvänta sig att FDI kommer att vara en drivkraft som stöder branschens övergripande utveckling under den kommande perioden. I mitten av februari 2023 rapporterade byrån för utländska investeringar under ministeriet för planering och investeringar att Vietnam sannolikt kommer att attrahera 831,1 till 877,3 biljoner VND (36 till 38 miljarder USD) i utländska direktinvesteringar under 2023 – en ökning från 287,7 biljoner VND (27,7 miljarder USD) år 2022, vilket ytterligare stärker tillväxtförtroendet för byggföretag mitt i omgivande utmaningar.

Förväntningarna är höga på proaktiva genombrott och att forma byggmarknaden i den nya konjunkturcykeln.

När man ser tillbaka är det tydligt att händelser som COVID-19, åtstramning av krediter, nya produktionstekniker, digitalisering och nya materialtekniker har förändrat hela byggbranschen, såväl som enskilda företag, och gett dem ett helt nytt, starkare och mer motståndskraftigt utseende. Medan branschen ofta befinner sig i en passiv position på grund av sitt beroende av partners för kassaflöde, leverans och vinster, är byggföretag nu alltmer proaktiva för att rädda sig själva och befästa sitt rykte hos investerare, kunder och intressenter.

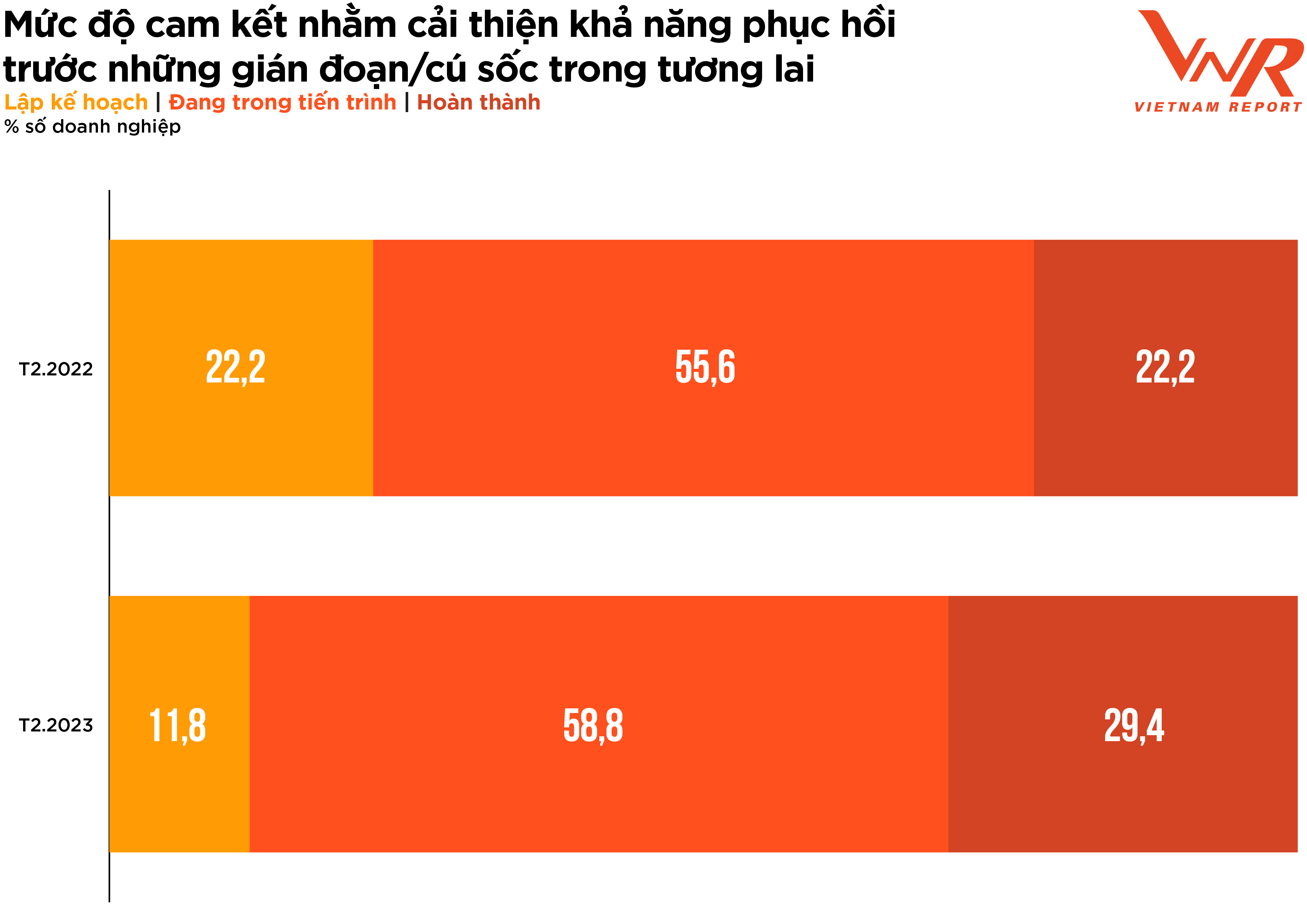

På en skala från 5 betygsatte företag i branschen vikten av att bygga motståndskraft vid implementering av projekt och allokering av kapital till 4,5 poäng – en mycket viktig nivå, en ökning med 0,3 poäng jämfört med föregående års undersökningsresultat.

En bedömning av graden av engagemang för att förbättra byggföretagens motståndskraft vid genomförande av projekt och allokering av kapital inför framtida störningar visar en positiv signal med en förskjutning i andelen företag i planeringsstadiet till de som är i förbättringsprocessen och de som redan är slutförda (figur 8).

Figur 8: Nivå av engagemang för att förbättra motståndskraften mot framtida störningar/chocker

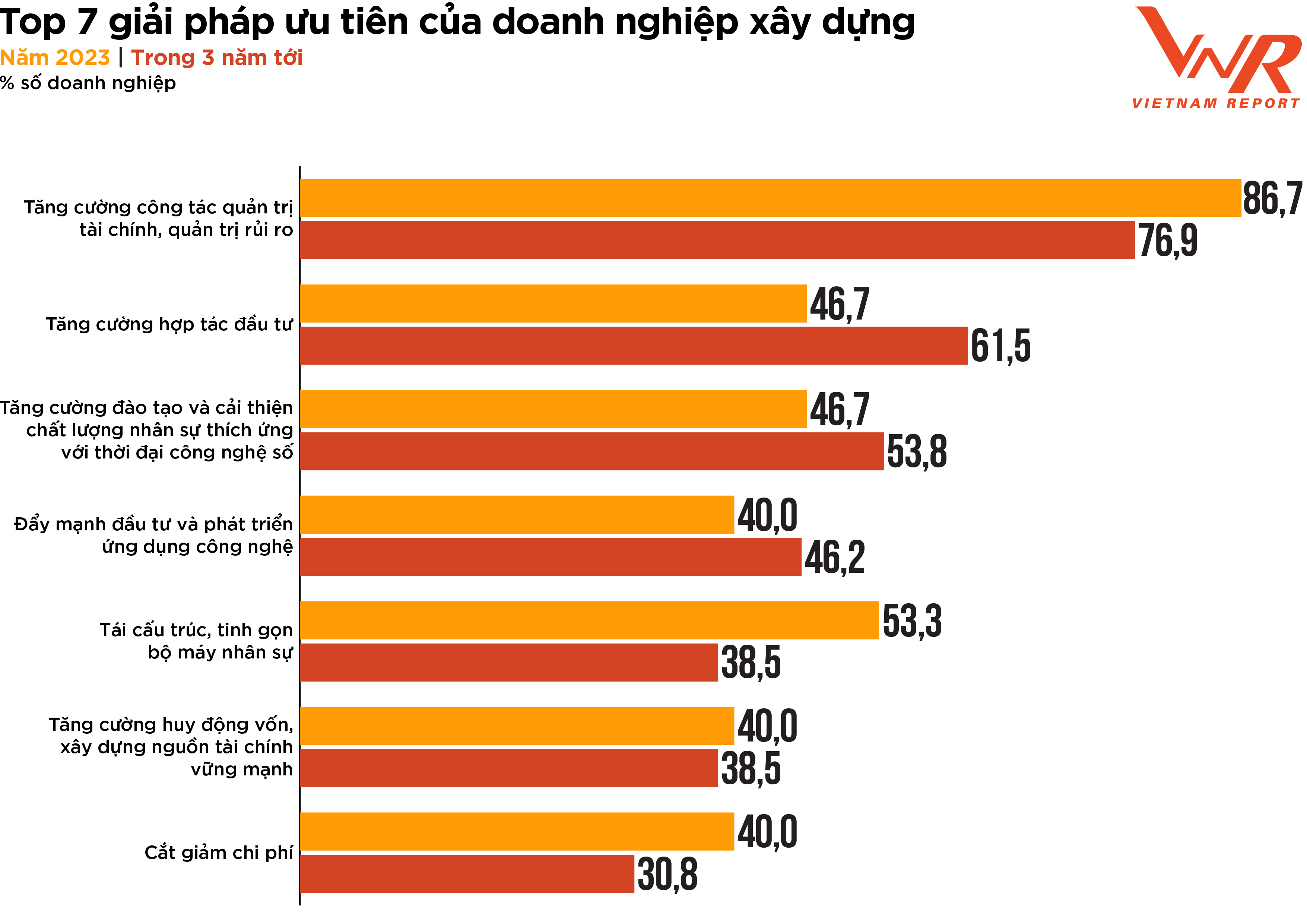

Undersökningsresultaten från Vietnamrapporten visar på sju prioriterade lösningar för byggföretag på kort och medellång sikt (Figur 9). Fem av dessa sju prioriteringar är en del av insatserna för att förbättra företagens motståndskraft (riskhantering, ekonomistyrning och personalhantering).

Figur 9: De 7 viktigaste lösningarna för byggföretag

Till skillnad från andra branscher där projekt bygger på säkerhet och kassaflöde, kännetecknas byggbranschen av komplexa projekt som involverar många intressenter. Planering, organisering, kontroll och övervakning av ett företags ekonomi för att säkerställa korrekt allokering, projektslutförande i tid och inom budget, samt effektiv kassaflödeshantering under hela projektets livscykel är avgörande för företagets framgång. Samtidigt är effektiv riskhantering avgörande inom byggbranschen, där projekt ofta är föremål för olika risker, såsom förseningar och designändringar. Effektiv riskhantering kan hjälpa till att identifiera och mildra dessa risker, vilket minskar sannolikheten för förseningar, kostnadsöverskridanden och juridiska tvister. I samband med en stram ekonomi och låg likviditet på fastighets- och byggmarknaden har ekonomistyrning och riskhanteringskapacitet blivit högsta prioritet för byggföretag. Förväntningen är att dessa kommer att hjälpa företag att öka sin konkurrenskraft i branschen, förbättra sitt rykte hos kunder och investerare, samt bättre hantera sina resurser, minska svinn och maximera vinsten.

Dessutom valde 46,7 % av byggföretagen lösningen att stärka investeringssamarbetet för att övervinna nuvarande svårigheter och främja utveckling, och antalet personer som väljer denna lösning för de kommande tre åren har ökat avsevärt (+14,9 %). Detta är en viktig strategi för byggföretag som vill växa och utvecklas på en alltmer konkurrensutsatt marknad. Byggföretag kan attrahera fler investerare och partners, inklusive private equity-företag, riskkapitalister och institutionella investerare. Genom att utnyttja externa partners resurser, expertis och kapital kan byggföretag skala upp, förbättra lönsamheten och minska riskerna.

Teknikrelaterade lösningar fortsätter att vara en prioritet för många byggföretag. Mångfacetterade påtryckningar tvingar företag att söka innovativa lösningar för att optimera kostnader och resurser. Teknologisk innovation för att förbättra effektiviteten och öka produktiviteten är en trend som kommer att vara utbredd och utvecklas starkt under 2023, där de 5 främsta teknikerna som byggföretag anser ha störst potential för avkastning på investeringar (ROI) inkluderar: Byggnadsinformationsmodellering (BIM), avancerad dataanalys, mobila plattformar, grundläggande dataanalys och robotisk processautomation/digitalt arbete. De flesta tekniker visade en ökning av andelen byggföretag som valde dem jämfört med undersökningsresultaten 2022. Bland dem visade Byggnadsinformationsmodellering (BIM) den starkaste tillväxten (+81,4 %). Som en teknik för att skapa och hantera digitala tekniska funktioner för att optimera design, konstruktion och drift av projekt har BIM förändrat hur byggföretag närmar sig design, planering, konstruktion och underhåll. Denna teknik kommer att förbättra samarbete, effektivitet, kvalitet, hållbarhet och säkerhet, vilket leder till bättre projektresultat och ökad konkurrenskraft för byggföretag.

Sedan början av året har ett flertal konferenser hållits, tillsammans med en rad statliga stöd- och incitamentsprogram för byggbranschen under 2023. Offentliga investeringar förväntas öka under den kommande perioden, och positiva signaler från utländska direktinvesteringar kan skapa momentum för återhämtningen för många företag. Övergången från prognos till verklighet är dock inte en tidsfråga, och inte många företag har den proaktiva strategin att ta tillvara marknadsmöjligheter. Den nya fasen presenterar många nya utmaningar men lovar också många fler möjligheter. "Eld prövar guld, svårigheter prövar styrka." Om de övervinner den nuvarande marknadsfiltreringsfasen kommer välrenommerade entreprenörer med stark motståndskraft och solid finansiell kapacitet att ha möjlighet att öka vinsttillväxten mer än någonsin tidigare.

Vietnam-showen

[annons_2]

Källa

Kommentar (0)