Vid börsens stängning den 6 november sjönk VN-indexet med 12,25 poäng till 1 642,64 poäng; VN30-indexet sjönk med 16,87 poäng till 1 869,60 poäng. På Hanoi -börsen sjönk HNX-indexet med 0,55 poäng till 266,15 poäng; UPCOM-indexet sjönk med 0,28 poäng till 116,22 poäng. Den totala marknadslikviditeten nådde 20 235 miljarder VND, med en handelsvolym på över 687 miljoner aktier.

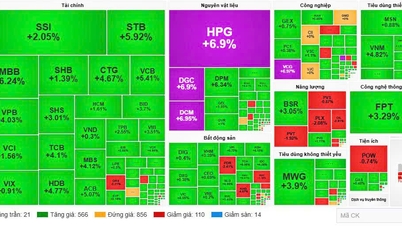

Banksektorn var svaghetspunkten, med rött som dominerade:SHB föll 2,16 %, HDB 3,06 %, VPB 2,56 %, MBB 0,84 %, TCB 1,47 %, VCB 0,82 %, ACB 1,17 %, BID 0,39 % och EIB 2,47 %. Denna samtidiga korrigering fick VN-index att förlora sitt avgörande stöd och skapade en dominoeffekt på andra sektorer.

Inom värdepapperssektorn föll SSI med 1,72 %, VIX med 2,96 %, VND med 1,75 % och HCM med 2,17 %. Samtidigt visade fastighetssektorn blandad utveckling, där VIC steg med 0,63 %, KBC steg med 1,71 % och DIG steg med 0,74 %, medan DXG, VHM, PDR och KDH fortsatte att sjunka.

Industri-, konsument- och stålsektorerna noterade också negativ utveckling: CTD minskade med 5,99 %, VJC med 1,95 %, HPG med 0,76 %, NKG med 1,18 %, HSG med 0,86 %, DPM med 1,81 %, MSN med 1,75 %, MCH med 4,37 %, medan MWG ökade något med 0,12 %.

De enda ljusglimtarna kom från olje- och gassektorn, där PVD steg med 1,86 % och PVS ökade med 1,17 %. Dessutom fortsatte flera infrastruktur- och transportaktier, såsom CII, HHV, VSC och HAH, sina uppgångar.

Nettoförsäljningstrycket från utländska investerare låg kvar på högt nivå på 1 067 miljarder VND, koncentrerat till STB (179,6 miljarder VND), VPB (102,5 miljarder VND), HPG (89,2 miljarder VND), SSI (61,1 miljarder VND) och CTG (59,7 miljarder VND). Omvänt nettoköpte de MWG (177,5 miljarder VND), VIC (71,7 miljarder VND), VNM (31 miljarder VND), PVD (15,7 miljarder VND) och GMD (13,9 miljarder VND).

Följaktligen tenderar institutionellt kapital att gå mot portföljomstrukturering, med prioritet för ledande aktier med stark finansiell grund och stabil lönsamhet. När det gäller indexpåverkan är VIC, BCM och BMP de tre aktier som ger mest positivt stöd, medan VPB, VCB och HDB har den mest negativa inverkan på VN-indexet.

Jämfört med regionen rör sig den vietnamesiska marknaden mot trenden. Den inhemska nedgången anses dock vara kortsiktig, med förväntningar om att blue-chip-aktier kommer att fortsätta stödja marknaden när sentimentet stabiliseras.

Källa: https://baotintuc.vn/thi-truong-tien-te/vnindex-giam-hon-12-diem-20251106171509026.htm

![[Bild] En ljus natt, många lager av budskap](https://vphoto.vietnam.vn/thumb/1200x675/vietnam/resource/IMAGE/2026/03/10/1773158812907_hoa-nhac9-jpg.webp)

Kommentar (0)