14 ปีแห่งการบังคับใช้ข้อจำกัดด้านเครดิต

ในหนังสือราชการฉบับที่ 104/CD-TTg เรื่องการเสริมสร้างประสิทธิผลของการบริหารนโยบายการเงินและการคลัง (ลงวันที่ 6 กรกฎาคม 2568) นายกรัฐมนตรี ได้ขอให้ธนาคารกลางเวียดนามพยายามเพิ่มปริมาณการปล่อยสินเชื่อให้ได้ประมาณร้อยละ 16 ตลอดทั้งปีเมื่อเทียบกับปี 2567 และเปลี่ยนไปใช้เครื่องมือที่อิงตลาดในการบริหารจัดการการปล่อยสินเชื่อ พร้อมทั้งยกเลิกโควตาภายในปี 2569 และขอให้ธนาคารกลางเวียดนามเร่งทบทวน วิเคราะห์ และประเมินผลกระทบ ศึกษาประสบการณ์จากต่างประเทศ และพิจารณาอย่างเร่งด่วนในการยกเลิกเครื่องมือบริหารจัดการการปล่อยสินเชื่อโดยกำหนดเป้าหมายการปล่อยสินเชื่อให้แก่สถาบันการเงินแต่ละแห่ง...

จนถึงปัจจุบัน ธนาคารกลางเวียดนามได้ใช้เครื่องมือจำกัดวงเงินสินเชื่อสำหรับสถาบันการเงินมาเป็นเวลา 14 ปี เริ่มตั้งแต่ปี 2554 เมื่ออัตราเงินเฟ้อพุ่งสูงถึง 18.13% อันเป็นผลมาจากนโยบายการเงินที่ผ่อนคลายและการขาดดุลการค้า โดยการใช้จ่าย ของภาครัฐ ที่เพิ่มขึ้นอย่างต่อเนื่องนำไปสู่ความต้องการรวมที่เพิ่มขึ้น ก่อนหน้านั้น ตั้งแต่ปี 2548 ถึง 2553 ปริมาณเงินและสินเชื่อคงค้างของเวียดนามเติบโตอย่างรวดเร็ว โดยเฉลี่ย 30% ต่อปี ปริมาณเงินหมุนเวียนจำนวนมาก ประกอบกับการเติบโตของผลิตภัณฑ์มวลรวมภายในประเทศที่ไม่สอดคล้องกัน ส่งผลให้เกิดเงินเฟ้อสูง หลังจากที่ได้ปรับนโยบายการเงินและการคลังให้เข้มงวดขึ้น อัตราเงินเฟ้อก็ลดลงอย่างรวดเร็ว มาอยู่ที่ 0.6% ในปี 2558 และตั้งแต่ปี 2563 จนถึงปัจจุบัน อัตราเงินเฟ้ออยู่ในช่วง 1.84-3.24% การเติบโตของสินเชื่อที่คาดว่าจะเกิดขึ้นในปี 2568 หลังจากได้รับผลกระทบจากสถานการณ์โควิด-19 มาเป็นเวลานาน ทำให้หลายฝ่ายพิจารณาที่จะยกเลิกข้อจำกัดวงเงินสินเชื่อ

ตามที่ผู้เชี่ยวชาญกล่าวไว้ วงเงินสินเชื่อของธนาคารเปรียบเสมือน "วาล์ว" ที่ควบคุมปริมาณเงินใน ระบบ เศรษฐกิจ เมื่อมองย้อนกลับไป ในช่วงที่การเติบโตของสินเชื่อ "ร้อนแรง" บางครั้งเกิน 30% ได้ก่อให้เกิดผลเสียและความเสี่ยงมากมายต่อระบบธนาคารโดยเฉพาะ และเศรษฐกิจโดยรวม เมื่อธนาคารต่างเร่งเพิ่มสินเชื่อ พวกเขาก็ปล่อยกู้ "อย่างง่ายดาย" ซึ่งนำไปสู่การเพิ่มขึ้นของหนี้เสีย ในความเป็นจริง ภาคธนาคารได้ใช้เวลานานในการจัดการกับภาระหนี้เสีย ดังนั้น "วาล์ว" สินเชื่อจึงพิสูจน์แล้วว่ามีประสิทธิภาพในการกำจัด "ก้อน" ของหนี้เสีย การเติบโตของสินเชื่อในช่วงไม่กี่ปีที่ผ่านมาถูกควบคุมไว้ที่ประมาณ 12-14% ซึ่งช่วยให้มั่นใจถึงความปลอดภัยของระบบธนาคารและส่งเสริมการพัฒนาเศรษฐกิจ

นายเหงียน ดึ๊ก ฮวง อดีตประธานกรรมการธนาคารพาณิชย์ล็อคพัท (LPBank) เชื่อว่า การที่ธนาคารกลางเวียดนามกำหนดวงเงินสินเชื่อนั้น ช่วยให้ธนาคารกลางสามารถบริหารจัดการการเติบโตของสินเชื่อได้อย่างยืดหยุ่น โดยมีเกณฑ์ที่ชัดเจนและเฉพาะเจาะจงในการจัดสรรสินเชื่อให้กับธนาคารต่างๆ เช่น ขนาดและคุณภาพของสินทรัพย์ ก่อนหน้านี้ วงเงินสินเชื่อมีประสิทธิภาพอย่างแท้จริง ช่วยสร้างเสถียรภาพให้กับตลาดการเงิน ลดความร้อนแรงของสงครามอัตราดอกเบี้ย และทำให้ธนาคารซึ่งถือเป็นกระดูกสันหลังของเศรษฐกิจมีความมั่นคงอย่างยั่งยืน ยิ่งไปกว่านั้น วงเงินสินเชื่อยังช่วยให้ทางการควบคุมปริมาณเงินหมุนเวียนในระบบเศรษฐกิจ ซึ่งเป็นการควบคุมอัตราเงินเฟ้อและส่งเสริมเสถียรภาพของค่าเงินอีกด้วย

มันยังคงเป็นเครื่องมือที่มีประสิทธิภาพอยู่

ตามที่ผู้บริหารธนาคารกลางเวียดนามระบุ แม้ว่าจะมีการกำหนดวงเงินสินเชื่อ แต่ธนาคารกลางก็บริหารจัดการเครื่องมือนี้อย่างยืดหยุ่นโดยพิจารณาจากสถานการณ์เศรษฐกิจภายในประเทศที่แท้จริง รวมถึงการพัฒนาของเศรษฐกิจโลกด้วย ตัวอย่างเช่น ในปี 2024 แทนที่จะให้สินเชื่อเป็นงวดๆ เหมือนในปีก่อนๆ ธนาคารกลางได้กำหนดเป้าหมายการเติบโตของสินเชื่อทั้งหมดให้กับธนาคารต่างๆ ในช่วงต้นปี โดยพิจารณาจากคะแนนความแข็งแกร่งทางการเงินของธนาคารเหล่านั้น ทำให้ธนาคารสามารถวางแผนกิจกรรมด้านสินเชื่อได้อย่างมีประสิทธิภาพ อย่างไรก็ตาม นี่ไม่ใช่เป้าหมายที่ตายตัว หน่วยงานกำกับดูแลจะปรับเปลี่ยนอย่างต่อเนื่องตามสถานการณ์ทางเศรษฐกิจและตัวธนาคารเอง ในความเป็นจริง ธนาคารกลางได้เพิ่มวงเงินสินเชื่อสองครั้งในปี 2024 สำหรับธนาคารที่มีอัตราการเติบโตที่ดี และลดวงเงินสำหรับธนาคารที่ไม่บรรลุเป้าหมายการเติบโต

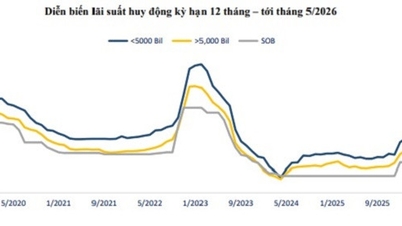

เพื่อให้บรรลุเป้าหมายการเติบโตของ GDP ที่มากกว่า 8% ในปี 2025 ธนาคารกลางเวียดนามได้ตั้งเป้าหมายการเติบโตของสินเชื่อไว้ที่ 16% ซึ่งสอดคล้องกับปริมาณเงินหมุนเวียนเพิ่มเติม 2.5 ล้านล้านด่อง ณ วันที่ 30 มิถุนายน ยอดสินเชื่อคงค้างของระบบธนาคารมีมูลค่าเกิน 17.2 ล้านล้านด่อง เพิ่มขึ้น 9.9% เมื่อเทียบกับสิ้นปี 2024 และเพิ่มขึ้น 19.32% เมื่อเทียบกับช่วงเดียวกันของปี 2024 ซึ่งเป็นอัตราการเติบโตของสินเชื่อสูงสุดนับตั้งแต่ปี 2023

หลายคนโต้แย้งว่า ในสภาวะเศรษฐกิจปัจจุบันที่พึ่งพาการเงินจากธนาคารเป็นอย่างมาก วงเงินสินเชื่อยังคงเป็นเครื่องมือที่มีประสิทธิภาพในการควบคุมปริมาณเงิน อย่างไรก็ตาม ในระยะยาว อาจยกเลิกวงเงินสินเชื่อและใช้เครื่องมืออื่น ๆ ได้ แต่จะทำได้ก็ต่อเมื่อสภาวะตลาดมีความพร้อมและนโยบายการเงินไม่จำเป็นต้องบรรลุเป้าหมายหลายอย่างพร้อมกันเหมือนในปัจจุบันอีกต่อไป

การที่ธนาคารกลางเวียดนามดำเนินการตามแผนงานเพื่อจำกัดและท้ายที่สุดยกเลิกการกำหนดเป้าหมายการเติบโตของสินเชื่อให้กับสถาบันการเงินแต่ละแห่งนั้น ถือว่ามีความจำเป็นในบริบทปัจจุบัน อย่างไรก็ตาม ธนาคารกลางจำเป็นต้องวิเคราะห์ปัจจัยต่างๆ อย่างรอบคอบเพื่อหาจุดสมดุลระหว่างผลประโยชน์และความเสี่ยง การยกเลิกข้อจำกัดด้านสินเชื่อนั้นต้องอาศัยเงื่อนไขต่างๆ เช่น เสถียรภาพทางเศรษฐกิจมหภาค อัตราเงินเฟ้อที่ควบคุมได้ และความแข็งแกร่งโดยรวมของระบบธนาคาร

ฟาม จี กวาง ผู้อำนวยการกรมโยบายการเงิน ธนาคารแห่งชาติเวียดนาม:

ไม่มีทางออกที่ถาวร

ในช่วงที่ดำเนินนโยบายการเงินแบบผ่อนคลาย (ปี 2548-2553) การเติบโตของสินเชื่อเร่งตัวขึ้นอย่างรวดเร็ว โดยบางช่วงสูงถึง 54% ส่งผลให้สถาบันการเงินหลายแห่งเข้าสู่ภาวะล้มละลาย ดังนั้น เพื่อป้องกันการล่มสลายของระบบสินเชื่อ ธนาคารกลางเวียดนามจึงได้พัฒนานโยบายจำกัดการเติบโตของสินเชื่อ ซึ่งมีบทบาทเชิงบวกในการส่งเสริมการเติบโตทางเศรษฐกิจอย่างยั่งยืนและควบคุมอัตราเงินเฟ้อ อย่างไรก็ตาม ไม่มีมาตรการใดถาวร ธนาคารกลางเวียดนามตระหนักว่ามาตรการบริหารจัดการนี้จำเป็นต้องมีการเปลี่ยนแปลง

ในปี 2568 ธนาคารกลางเวียดนามได้ยกเลิกวงเงินสินเชื่อสำหรับธนาคารต่างประเทศ สถาบันสินเชื่อที่ไม่ใช่ธนาคาร ฯลฯ โดยจะคงวงเงินสินเชื่อไว้เฉพาะกับธนาคารพาณิชย์เท่านั้น นี่เป็นเพียงขั้นตอนหนึ่งในแผนงานการยกเลิกวงเงินสินเชื่อ ธนาคารกลางเวียดนามจะพัฒนากลยุทธ์ที่เหมาะสมกับสภาพความเป็นจริงของเวียดนาม เพื่อรักษาเสถียรภาพเศรษฐกิจมหภาคและควบคุมอัตราเงินเฟ้อ ธนาคารกลางเวียดนามจะทำการวิจัยและประเมินนโยบายการยกเลิกวงเงินสินเชื่ออย่างละเอียดถี่ถ้วน

รองศาสตราจารย์ ดร. เหงียน ฮู ฮวน - มหาวิทยาลัยเศรษฐศาสตร์ นครโฮจิมินห์:

การบริหารจัดการเครดิตโดยอิงตามวงเงินห้องพักนั้นไม่เหมาะสมอีกต่อไปแล้ว

การบริหารจัดการสินเชื่อผ่านการกำหนดวงเงินสินเชื่อนั้นมีมานานแล้ว ดังนั้น ธนาคารกลางเวียดนามควรพิจารณาที่จะยกเลิกมาตรการนี้ด้วย เพราะถึงแม้การบริหารจัดการวงเงินสินเชื่อจะมีประสิทธิภาพ แต่ก็เป็นมาตรการทางด้านการบริหารและไม่เหมาะสมอีกต่อไป อย่างไรก็ตาม บทเรียนจากประวัติศาสตร์การเติบโตของสินเชื่ออย่างรวดเร็วในช่วงปี 2550 ถึง 2553 ซึ่งนำไปสู่ภาวะเงินเฟ้อสูงยังคงมีความสำคัญ และธนาคารกลางเวียดนามจำเป็นต้องใช้มาตรการวงเงินสินเชื่อเพื่อควบคุมการไหลเวียนของเงินเข้าสู่ตลาด

นโยบายการเงินปัจจุบันของเวียดนามมีหลายเป้าหมาย โดยมุ่งส่งเสริมการเติบโตทางเศรษฐกิจ รักษาเสถียรภาพอัตราแลกเปลี่ยน และควบคุมอัตราเงินเฟ้อ เนื่องจากตลาดเงินมีความผันผวนสูง เมื่อธนาคารกลางเวียดนามต้องใช้แบบจำลองเชิงปริมาณ ใช้ข้อมูล และเทคโนโลยีปัญญาประดิษฐ์ (AI) ในการวิเคราะห์เพื่อจัดการสถานการณ์อย่างมีประสิทธิภาพ มิเช่นนั้นอาจนำไปสู่ภาวะเศรษฐกิจตกต่ำอย่างรุนแรงเช่นเดียวกับที่เกิดขึ้นในปี 2551 เมื่ออัตราเงินเฟ้อพุ่งสูงขึ้นเนื่องจากการผ่อนคลายสินเชื่อมากเกินไป

นักเศรษฐศาสตร์ ดร. เลอ ฮง ฟง อดีตกรรมการผู้จัดการใหญ่ของธนาคารแอลพีแบงก์:

ถึงเวลาแล้วที่จะพิจารณายกเลิกวงเงินเครดิต

การเติบโตของสินเชื่ออยู่ในทิศทางที่ดีและคาดว่าจะเติบโตอย่างแข็งแกร่งต่อไปในอีกไม่กี่เดือนข้างหน้าของปี ดังนั้น การที่ธนาคารกลางเวียดนามพิจารณาที่จะยกเลิกวงเงินสินเชื่อในอนาคตอันใกล้นี้จึงเหมาะสมแล้ว

ก่อนหน้านี้ การจัดสรรวงเงินสินเชื่อประจำปีโดยอิงจากเปอร์เซ็นต์คงที่บางครั้งนำไปสู่การใช้วงเงินที่ไม่เต็มจำนวน ธนาคารบางแห่งที่ไม่สามารถใช้วงเงินสินเชื่อได้เต็มจำนวน ต้องหาวิธีเพื่อให้บรรลุเป้าหมายภายในสิ้นปี เพื่อให้มีสิทธิ์ได้รับวงเงินสินเชื่อที่สูงขึ้นหรือเท่าเดิมจากธนาคารแห่งชาติเวียดนามในปีถัดไป การยกเลิกวงเงินสินเชื่อจะช่วยแก้ไขปัญหาการใช้วงเงินสินเชื่อที่ไม่เท่าเทียมกันนี้ได้

เมื่อวงเงินสินเชื่อถึงขีดจำกัด ธนาคารจะพิจารณาตัดสินใจเกี่ยวกับขนาดและอัตราการเติบโตของพอร์ตสินเชื่อ โดยอิงจากความสามารถทางการเงิน ความสามารถในการบริหารความเสี่ยง และกลยุทธ์ทางธุรกิจของธนาคาร ดังนั้น เงินทุนจะไหลเข้าสู่ภาคส่วนที่มีความต้องการสูงและมีศักยภาพการเติบโตสูง เช่น การผลิต การส่งออก เกษตรกรรมไฮเทค พลังงานสะอาด และโครงสร้างพื้นฐาน

Thanh Nga เขียน

ที่มา: https://hanoimoi.vn/bo-room-tin-dung-can-co-lo-trinh-708467.html

![[ภาพ] เว้: ชื่นชมสะพานข้ามทะเลมูลค่า 2.4 ล้านล้านดอง ซึ่งยาวที่สุดในภาคกลางของเวียดนาม](https://vphoto.vietnam.vn/thumb/402x226/vietnam/resource/IMAGE/2026/05/24/1779614018347_anh-man-hinh-2026-05-24-luc-16-13-29.png)

การแสดงความคิดเห็น (0)