หลังเลิกเรียน “ เรียกเก็บเงินเกินตัวภายใต้หน้ากาก ‘กองทุนโรงเรียน กองทุนชั้นเรียน’ ผู้ปกครองไม่พอใจ จำเป็นต้องเข้มงวดการกำกับดูแล ” นับตั้งแต่มีการเผยแพร่ข้อมูลดังกล่าว มีผู้แสดงความคิดเห็นและข้อเสนอแนะมากกว่า 3,000 รายการจากผู้อ่าน ผู้ปกครอง และครู ถูกส่งไปยังพอร์ทัลข้อมูลอิเล็กทรอนิกส์ ของรัฐบาล เพื่อสะท้อนถึงความไม่ชัดเจนเกี่ยวกับค่าธรรมเนียมการจัดเก็บในโรงเรียนหลายแห่งในช่วงวันแรกๆ ของปีการศึกษา 2568-2569 โดยส่วนใหญ่ความคิดเห็นมุ่งเน้นไปที่ความไม่ชัดเจนเกี่ยวกับค่าธรรมเนียมการจัดเก็บ ซึ่งไม่ได้รับการเปิดเผยอย่างครบถ้วน ทำให้เกิดความไม่พอใจ

สถานการณ์รายรับรายจ่ายในช่วงต้นปีการศึกษามักเป็น “จุดวิกฤต” ในโรงเรียนหลายแห่งเสมอ รองศาสตราจารย์ ดร. เล คานห์ ตวน อดีตรองผู้อำนวยการฝ่ายวางแผนการเงิน กระทรวงศึกษาธิการและฝึกอบรม มหาวิทยาลัยไซ่ง่อน กล่าวว่า ต้นตอของปัญหาอยู่ที่การขาดความชัดเจนในความรับผิดชอบ กระบวนการ และการกำกับดูแล การแก้ไขปัญหาจำเป็นต้องระบุปัญหาให้ถูกต้องและนำแนวทางแก้ไขไปปรับใช้อย่างสอดประสานกัน

5 “รู” ที่ต้องปิด

รองศาสตราจารย์ ดร. เล ข่านห์ ตวน ได้วิเคราะห์ปัญหาที่เกิดขึ้นอย่างลึกซึ้ง โดยชี้ให้เห็นสาเหตุหลัก 5 ประการที่ทำให้เกิดความเข้าใจผิดและความตึงเครียดที่ไม่จำเป็นในสภาพแวดล้อมของโรงเรียน

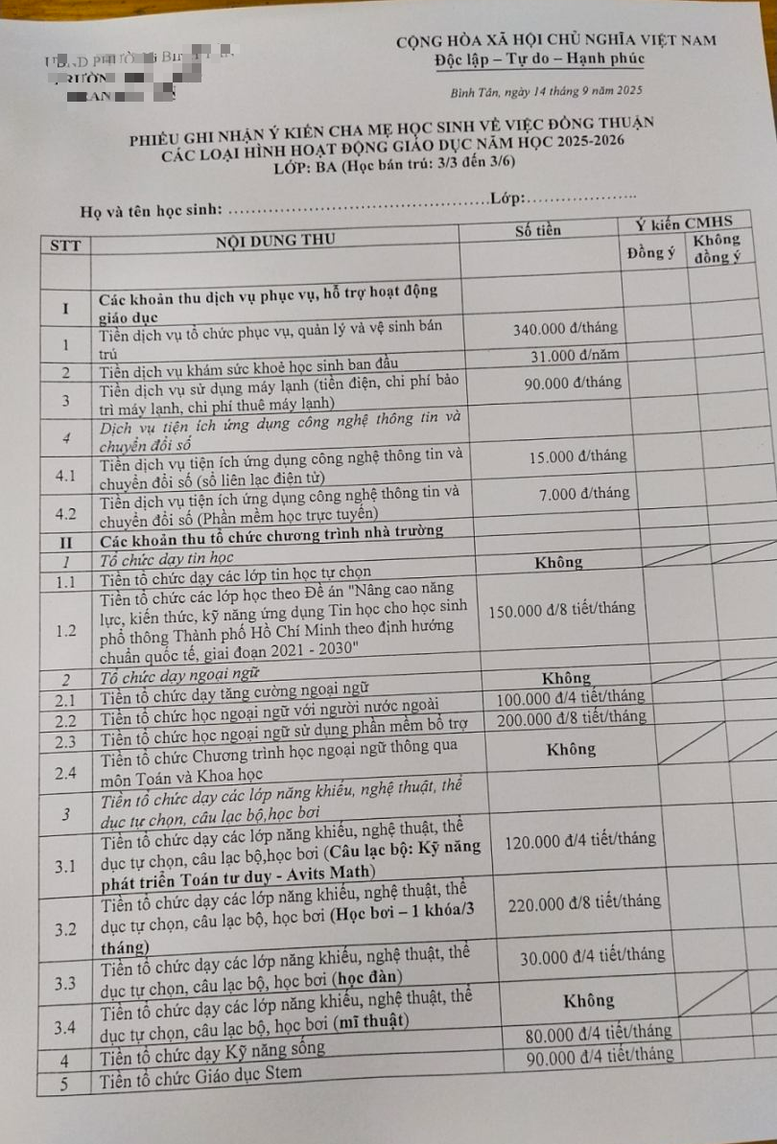

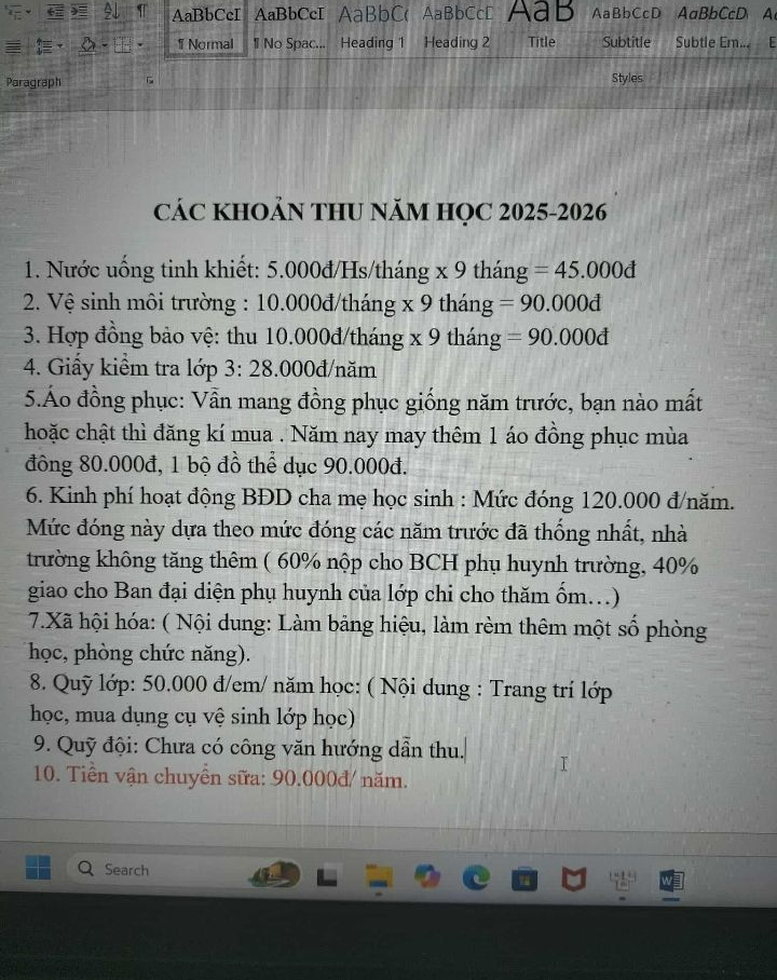

หนึ่งคือ, การขาดความโปร่งใสในการบริหารจัดการ แม้ว่าหนังสือเวียนเลขที่ 09/2024/TT-BGDDT จะระบุรายละเอียดการเปิดเผยรายรับรายจ่ายไว้อย่างชัดเจน แต่โรงเรียนหลายแห่งยังไม่ได้ระบุรายละเอียดเหล่านี้ไว้อย่างชัดเจนและเฉพาะเจาะจง ที่สำคัญยิ่งกว่านั้น โรงเรียนยังขาดกลไกที่ผู้ปกครองและหน่วยงานบริหารสามารถมีส่วนร่วมอย่างแท้จริงในกระบวนการหารือ ตัดสินใจ และควบคุมการเงิน “การขาดความโปร่งใสอาจนำไปสู่ความเฉยเมย ขาดความใส่ใจ และสูญเสียการกำกับดูแลโดยสิ้นเชิง เมื่อเกิดปัญหาขึ้นก็จะไม่มีฉันทามติ ซึ่งอาจนำไปสู่ความหงุดหงิดได้ง่าย” นายตวนกล่าวเน้นย้ำ

ประการที่สอง สถานการณ์การเรียกเก็บค่าธรรมเนียมเกินจริงโดยเจตนาหรือเรียกเก็บอย่างผิดกฎหมาย สาเหตุของปัญหานี้มีความซับซ้อนมาก อาจเป็นการใช้อำนาจในทางมิชอบเพื่อผลประโยชน์ส่วนตัว แต่บางครั้งก็เกิดจากแรงกดดันทางการเงินในการดำเนินกิจกรรมต่างๆ จนทำให้ผู้อำนวยการโรงเรียนบางคนตั้งค่าธรรมเนียมที่ผิดกฎหมาย คุณตวนกล่าวว่าแนวโน้มทั้งสองนี้เป็นสิ่งที่ยอมรับไม่ได้ เพราะผลโดยตรงคือทำให้ผู้ปกครองสูญเสียความมั่นใจและสร้างบรรยากาศที่ตึงเครียดในโรงเรียน

ที่สาม, ความสามารถในการบริหารการเงินยังคงอ่อนแอและไม่เข้มงวด ผู้อำนวยการโรงเรียนส่วนใหญ่ไม่มีความเชี่ยวชาญเชิงลึกด้านการบริหารการเงิน ขณะที่โรงเรียนหลายแห่งขาดนักบัญชีที่มีทักษะ ส่งผลให้เกิดข้อบกพร่องในสามขั้นตอนพื้นฐาน ได้แก่ การจัดทำงบประมาณ การดำเนินการตามงบประมาณ และการชำระบัญชีขั้นสุดท้าย บันทึกและเอกสารต่างๆ ไม่สมบูรณ์ รายได้จำนวนมากไม่ได้รับการปรับปรุงในบัญชี และการควบคุมผ่านกระทรวงการคลังยังไม่ดีในบางพื้นที่

ประการที่สี่ การขาดการกำกับดูแลและคำแนะนำที่ทันท่วงที การตรวจสอบและการตรวจสอบโดยหน่วยงานบริหารไม่ได้ดำเนินการอย่างสม่ำเสมอ ขณะที่การตรวจสอบภายในโรงเรียนยังไม่ครอบคลุม มีกิจกรรมใหม่ๆ เกิดขึ้นมากมายแต่ไม่ได้รับคำแนะนำอย่างทันท่วงที นำไปสู่การปฏิบัติที่ไม่ถูกต้อง กฎระเบียบการใช้จ่ายภายใน ซึ่งเป็นเครื่องมือสำคัญในการสร้างความโปร่งใส ยังไม่ถูกนำมาใช้อย่างมีประสิทธิภาพในโรงเรียนหลายแห่ง

ประการที่ห้า การสื่อสารและการอธิบายไม่มีประสิทธิภาพ โรงเรียนไม่ได้มุ่งเน้นการระดมผู้ที่เกี่ยวข้องให้มีส่วนร่วมในกระบวนการวางแผนและการสร้างกฎระเบียบการใช้จ่ายภายใน นี่เป็นวิธีการโฆษณาชวนเชื่อที่มีประสิทธิภาพที่สุด เมื่อผู้จัดการ ครู และผู้ปกครองไม่ได้รับข้อมูลอย่างครบถ้วนเกี่ยวกับพื้นฐานทางกฎหมาย ความผิดพลาดและความเข้าใจผิดก็หลีกเลี่ยงไม่ได้

มีวิธีแก้ไขอยู่ แต่ปัญหาอยู่ที่การดำเนินการที่เป็นรูปธรรม

รองศาสตราจารย์ ดร. เล ข่านห์ ตวน ยืนยันว่าแนวทางแก้ไขไม่ใช่เรื่องใหม่ แต่ “ความบกพร่องและจุดอ่อนในการบริหารจัดการโรงเรียนในปัจจุบันชี้ให้เห็นแนวทางการจัดการที่ดี” ในการนำแนวทางดังกล่าวไปปฏิบัติ

เพิ่มความโปร่งใสและการประชาสัมพันธ์: ผู้อำนวยการโรงเรียนต้องจัดให้ผู้ที่เกี่ยวข้อง (หน่วยงานบริหาร ผู้ปกครอง และสมาชิกโรงเรียน) มีส่วนร่วมในการเสนอความคิดเห็น หารือ และตัดสินใจเกี่ยวกับแผนงานและประมาณการรายรับรายจ่าย การดำเนินการเช่นนี้ไม่เพียงแต่เป็นการใช้ประโยชน์จากข้อมูลร่วมกันเท่านั้น แต่ยังสร้างกลไกการติดตามตรวจสอบตั้งแต่เริ่มต้น เพื่อสร้างฉันทามติและความแข็งแกร่งให้กับผู้บริหารโรงเรียน ต้องปฏิบัติตามประกาศรายชื่อและระดับรายรับรายจ่ายตามหนังสือเวียน 09/2024/TT-BGDDT อย่างเคร่งครัด

ตรวจสอบและควบคุมรายรับรายจ่ายอย่างเคร่งครัด: ผู้อำนวยการต้องรับผิดชอบในการกำกับดูแลกระบวนการทางการเงินทั้งหมด รายรับและรายจ่ายทั้งหมดต้องเป็นไปตามข้อกำหนดทางกฎหมาย ได้แก่ รวมอยู่ในงบประมาณที่ได้รับอนุมัติ เป็นไปตามมาตรฐานของรัฐ และเป็นไปตามระเบียบการประมูล (ถ้ามี) จำเป็นต้องขจัดรายรับที่อยู่นอกเหนือกฎระเบียบอย่างเด็ดขาด ควบคู่ไปกับการเพิ่มรายรับและรายจ่ายผ่านหนังสืออิเล็กทรอนิกส์และจำกัดเงินสด

ให้ความสำคัญกับการใช้จ่ายงบประมาณประจำเพื่อ การศึกษา : แรงกดดันทางการเงินเป็นหนึ่งในเหตุผลที่โรงเรียนหลายแห่งต้องหาวิธีระดมกำลังมากขึ้น เพื่อลดภาระนี้ หน่วยงานบริหารจำเป็นต้องสร้างสมดุลระหว่างกิจกรรมและต้นทุน โดยจัดสรรแผนเฉพาะเมื่อมีทรัพยากรเพียงพอ รัฐจำเป็นต้องให้ความสำคัญกับการจัดสรรงบประมาณสำหรับค่าใช้จ่ายพื้นฐานให้เพียงพอ ควบคู่ไปกับการสร้างกลไกการประสานงานทางสังคมที่ชัดเจนและปลอดภัย เพื่อให้โรงเรียนสามารถนำไปปฏิบัติได้เมื่อจำเป็น

เสริมสร้างการตรวจสอบ สอบสวน และการจัดการการละเมิดอย่างเข้มงวด: ต้องมีการตรวจสอบและตรวจตราอย่างสม่ำเสมอ ผู้บริหารระดับสูงจำเป็นต้องส่งเสริมกลไกการติดตามตรวจสอบโดยการมีส่วนร่วมของทุกฝ่าย และจัดให้มีการตรวจสอบภายในที่ดี ขณะเดียวกัน ผู้จัดการจำเป็นต้องเพิ่มการตรวจสอบแบบกะทันหันในช่วงต้นปี เผยแพร่ผลสรุป และลงโทษผู้ฝ่าฝืนอย่างเคร่งครัด

พัฒนาศักยภาพการบริหารการเงิน : จำเป็นต้องจัดฝึกอบรมภาคปฏิบัติสำหรับผู้อำนวยการและนักบัญชีเกี่ยวกับกฎระเบียบทางการเงินและทักษะในการสร้างกฎระเบียบการใช้จ่ายภายใน การฝึกอบรมต้องมุ่งเน้นไปที่ความรู้และทักษะภาคปฏิบัติ แทนที่จะเรียนเพียงเพื่อรับใบรับรอง

รองศาสตราจารย์ ดร. เล ข่านห์ ตวน เน้นย้ำว่าแนวทางแก้ไขข้างต้นต้องอาศัยความมุ่งมั่นและการดำเนินการอย่างสอดประสานกันจากแต่ละโรงเรียนไปยังหน่วยงานบริหาร เมื่อนั้นเท่านั้นจึงจะสามารถแก้ไข "จุดร้อน" ของรายรับและรายจ่ายในช่วงต้นปีใหม่ได้อย่างทั่วถึง และสร้างสภาพแวดล้อมทางการศึกษาที่แข็งแรงและเชื่อถือได้

ความจริงที่ว่ามีคำร้องและความคิดเห็นนับพันรายการถูกส่งไปยังพอร์ทัลข้อมูลอิเล็กทรอนิกส์ของรัฐบาลอย่างต่อเนื่องในช่วงสองวันที่ผ่านมา สะท้อนให้เห็นถึงความกังวลของผู้ปกครองและสังคมในระดับหนึ่ง และในขณะเดียวกันก็เตือนโรงเรียนต่างๆ ให้ดำเนินการเฉพาะเจาะจงเพื่อประชาสัมพันธ์และมีความโปร่งใสทางการเงินตั้งแต่ต้นปีการศึกษา 2568-2569 เป็นต้นไป

ที่มา: https://baolangson.vn/lam-thu-nup-bong-quy-truong-quy-lop-anh-sang-minh-bach-la-lieu-phap-toi-uu-5059445.html

![[ภาพ] ประธานรัฐสภา Tran Thanh Man เข้าร่วมพิธีเปิดอนุสรณ์สถานประธานคณะกรรมการรัฐสภา Bui Bang Doan](https://vphoto.vietnam.vn/thumb/1200x675/vietnam/resource/IMAGE/2025/9/28/6feba23492d14b03b05445dd9f1dba88)

การแสดงความคิดเห็น (0)