การเคลื่อนไหวครั้งนี้ถูกมองว่าเป็นมาตรการกำกับดูแลที่ยืดหยุ่นของทางการ เพื่อสนับสนุนการไหลเวียนของเงินทุนใน ระบบเศรษฐกิจ ขณะเดียวกันก็จำกัดความเสี่ยงจากการแข่งขันด้านอัตราดอกเบี้ยระหว่างธนาคาร

ขยายบัฟเฟอร์สภาพคล่อง

หนังสือเวียน 08/2026/TT-NHNN ซึ่งแก้ไขและเพิ่มเติมข้อ ก. วรรค 4 มาตรา 20 ของหนังสือเวียน 22/2019/TT-NHNN ว่าด้วยข้อจำกัดและอัตราส่วนความปลอดภัยในการดำเนินงานของธนาคารและสาขาของธนาคารต่างประเทศ ได้มีผลบังคับใช้อย่างเป็นทางการแล้ว ประเด็นสำคัญคือ แทนที่จะไม่รวมเงินฝากประจำทั้งหมดของกระทรวงการคลังตามที่กำหนดไว้ก่อนหน้านี้ หนังสือเวียนฉบับใหม่นี้อนุญาตให้สถาบันสินเชื่อสามารถนำเงินฝากประจำของกระทรวงการคลังร้อยละ 20 มาคำนวณเป็นตัวหารในอัตราส่วนเงินกู้ต่อเงินฝาก (LDR) ได้ ซึ่งหมายความว่าส่วนหนึ่งของงบประมาณ แม้จะเป็นระยะสั้น ก็ได้ถูก "บันทึกใหม่" ในความสามารถในการระดมทุนของระบบธนาคารแล้ว

ตามแผนงานที่กำหนดไว้ก่อนหน้านี้ในหนังสือเวียนฉบับที่ 26/2022/TT-NHNN ซึ่งแก้ไขและเพิ่มเติมบางมาตราของหนังสือเวียนฉบับที่ 22/2019/TT-NHNN สัดส่วนเงินฝากประจำของกระทรวงการคลังที่ไม่นำมาคำนวณในตัวหารของอัตราดอกเบี้ยเงินฝากประจำ (LDR) จะค่อยๆ เพิ่มขึ้นจาก 50% ในปี 2023 เป็น 60% ในปี 2024, 80% ในปี 2025 และเป็น 100% ภายในวันที่ 1 มกราคม 2026 ดังนั้น การ "นำกลับเข้ามา" 20% ในสูตรการคำนวณในครั้งนี้จึงถือเป็นการเปลี่ยนแปลงทางเทคนิค แต่มีนัยสำคัญในทางปฏิบัติอย่างมาก

ผลกระทบนั้นเห็นได้ชัดเจนที่สุดในกลุ่มธนาคารพาณิชย์ของรัฐ ซึ่งเป็นที่ที่เงินฝากของรัฐบาลส่วนใหญ่กระจุกตัวอยู่ ข้อมูลจากไตรมาสแรกของปี 2026 แสดงให้เห็นว่าเงินฝากของรัฐบาลทั้งหมดในธนาคารหลักๆ เช่น Vietcombank, BIDV และ VietinBank มีจำนวนมากกว่า 563 ล้านล้านดอง ด้วยกฎระเบียบใหม่นี้ Vietcombank และ BIDV เพียงอย่างเดียวจะมีอัตราส่วนสินเชื่อต่อเงินฝาก (LDR) เพิ่มขึ้นประมาณ 37 ล้านล้านดอง ซึ่งจะทำให้มีพื้นที่สำหรับการปล่อยสินเชื่อเพิ่มขึ้นอย่างมาก

จากข้อมูลของบริษัทหลักทรัพย์วีพีแบงก์ (VPBankS) การอนุญาตให้รวมเงินฝากของรัฐบาล 20% ไว้ในสูตรคำนวณอัตราส่วนเงินกู้ต่อเงินฝาก (LDR) มีผลดีต่อธนาคารพาณิชย์ของรัฐ โดยเฉพาะอย่างยิ่งในบริบทของการเติบโตของเงินฝากทั่วทั้งระบบที่ชะลอตัว ในขณะที่การเติบโตของสินเชื่อเร่งตัวขึ้น

SSI Research ก็มีความเห็นเช่นเดียวกัน โดยเชื่อว่าผลกระทบในระดับระบบโดยรวมนั้นค่อนข้างน้อย คิดเป็นประมาณ 0.6% ของสินเชื่อคงค้าง แต่จะเห็นได้ชัดเจนมากขึ้นในกลุ่มธนาคารพาณิชย์ของรัฐ โดยมีส่วนสนับสนุนตั้งแต่ 1.4% ถึง 2% ของสินเชื่อคงค้างทั้งหมด

ในขณะเดียวกัน บริษัทหลักทรัพย์เอฟทีที จำกัด (FPTS) คาดการณ์ว่ากฎระเบียบใหม่นี้อาจช่วยเพิ่มสินเชื่อได้ระหว่าง 106,000 ถึง 707,000 ล้านดอง คิดเป็นสัดส่วนประมาณ 0.5-3.8 จุดเปอร์เซ็นต์ต่อการเติบโตของสินเชื่อในปีนี้ ซึ่งถือเป็นตัวเลขที่สำคัญในบริบทของเศรษฐกิจที่ต้องการการกระตุ้นด้านเงินทุนที่แข็งแกร่งยิ่งขึ้น

จากมุมมองด้านการบริหารความเสี่ยง บริษัทหลักทรัพย์หรงเวียด จำกัด (VDSC) เชื่อว่า การอนุญาตให้รับรู้เงินฝากจากงบประมาณบางส่วน จะช่วยขยายตัวหารของอัตราส่วน LDR ซึ่งจะช่วยลดแรงกดดันต่ออัตราส่วนความปลอดภัยของธนาคารที่มีสินเชื่อคงค้างสูงโดยตรง

จะเห็นได้ว่าการเปลี่ยนแปลงทางเทคนิคในการคำนวณ LDR กำลังสร้าง "กันชน" สภาพคล่องที่สำคัญ ทำให้ธนาคารชั้นนำมีพื้นที่มากขึ้นในการปล่อยกู้โดยไม่ต้องเร่งระดมเงินฝาก ซึ่งเป็นปัจจัยสำคัญในการหลีกเลี่ยงการแข่งขันด้านอัตราดอกเบี้ย

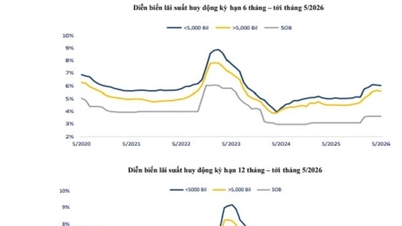

อัตราดอกเบี้ยจะลดลงในเร็วๆ นี้หรือไม่?

การขยายตัวหารของ LDR ที่เกิดจากการเปลี่ยนแปลงทางเทคนิคในหนังสือเวียนฉบับที่ 08 ช่วยเพิ่มสภาพคล่องของระบบธนาคารโดยตรง อย่างไรก็ตาม คำถามสำคัญคือ พื้นที่ว่างที่เพิ่มขึ้นนี้จะส่งผลต่ออัตราดอกเบี้ยอย่างไร?

ตามทฤษฎีแล้ว เมื่อสภาพคล่องดีขึ้น แรงกดดันในการระดมทุนจะลดลง ส่งผลให้อัตราดอกเบี้ยมีแนวโน้มลดลง นี่คือเป้าหมายทางอ้อมของธนาคารกลางเวียดนามในการปรับกฎระเบียบให้มีความยืดหยุ่นมากขึ้น

จากการวิเคราะห์ของบริษัทหลักทรัพย์เคบี เวียดนาม (KBSV) พบว่า เมื่อธนาคาร โดยเฉพาะธนาคารพาณิชย์ของรัฐ ไม่ติดอยู่กับเพดานอัตราส่วนเงินกู้ต่อเงินฝาก (LDR) อีกต่อไป ความจำเป็นในการกระตุ้นการระดมเงินฝากโดยการเพิ่มอัตราดอกเบี้ยจะลดลงอย่างมาก นอกจากนี้ยังจะช่วยลดความร้อนแรงของตลาดระหว่างธนาคาร ซึ่งธนาคารขนาดใหญ่มีบทบาทสำคัญในการจัดหาเงินทุน เมื่อมีสภาพคล่องมากขึ้น ต้นทุนของเงินทุนในตลาดนี้ก็จะ "อ่อนตัวลง" ส่งผลดีต่อระดับอัตราดอกเบี้ยโดยรวม

อย่างไรก็ตาม ภาพรวมไม่ได้เป็นไปในทิศทางเดียวกันทั้งหมด ดังที่ VPBankS ตั้งข้อสังเกตไว้ ช่องว่างระหว่างการเติบโตของสินเชื่อและการเติบโตของเงินฝากยังคงเป็นประเด็นสำคัญ หากสินเชื่อยังคงเติบโตเร็วกว่าเงินฝาก แรงกดดันด้านอัตราดอกเบี้ยก็จะไม่หายไปในเร็ววันนี้

สถานการณ์ปัจจุบันแสดงให้เห็นว่าความต้องการเงินทุนของเศรษฐกิจอยู่ในระดับสูงมาก โครงการโครงสร้างพื้นฐานขนาดใหญ่ รวมถึงการฟื้นตัวของตลาดอสังหาริมทรัพย์และภาคการผลิต กำลังสร้างกระแสเงินทุนไหลเข้าจำนวนมาก ซึ่งหมายความว่าแม้สภาพคล่องจะดีขึ้นแล้ว ก็ยังมีความเสี่ยงที่เงินทุนจะถูกดูดซับไปอย่างรวดเร็วอยู่ดี

อีกปัจจัยที่น่าจับตามองคือ “การแข่งขันลับๆ” ด้านอัตราดอกเบี้ยภายในระบบ เนื่องจากธนาคารหลายแห่งประสบปัญหาขาดแคลนเงินทุน การขึ้นอัตราดอกเบี้ยเงินฝากจึงยังคงเป็นกลยุทธ์การแข่งขันที่ใช้กันทั่วไป ดังนั้น ระดับอัตราดอกเบี้ยโดยรวมจึงไม่คาดว่าจะลดลงในทันที แต่จะขึ้นอยู่กับตัวแปรหลักสองประการ ได้แก่ ความเร็วในการเบิกจ่ายเงินทุน โดยเฉพาะเงินทุนเพื่อการลงทุนของภาครัฐ และความสามารถในการเพิ่มการระดมทุนจากประชาชน

โดยรวมแล้ว การปรับวิธีการคำนวณอัตราส่วนเงินกู้ต่อมูลค่าหลักประกัน (LDR) ผ่านหนังสือเวียนฉบับที่ 8 ได้สร้าง "กันชน" สภาพคล่องที่สำคัญให้กับระบบธนาคาร แสดงให้เห็นถึงความยืดหยุ่นในการบริหารจัดการของธนาคารกลางเวียดนาม ที่สามารถบรรเทาแรงกดดันต่อระบบได้อย่างทันท่วงทีเมื่อจำเป็น ในขณะเดียวกันก็ยังคงมีพื้นที่สำหรับการแทรกแซงหากแรงกดดันด้านอัตราดอกเบี้ยกลับมาอีกครั้ง แม้ว่านี่อาจจะไม่มากพอที่จะพลิกกลับแนวโน้มของอัตราดอกเบี้ย แต่ก็เป็นการสร้างรากฐานที่สำคัญสำหรับการรักษาเสถียรภาพของตลาดการเงินในอนาคตอย่างชัดเจน

ที่มา: https://baotintuc.vn/tai-chinh-ngan-hang/mo-van-thanh-khoan-lai-suat-ngan-hang-co-ha-nhiet-20260517122323242.htm

![[ภาพ] ชีวิตในเมืองฮานอยภายใต้ความท้าทายของสภาพแวดล้อมที่ "ร้อนจัด"](https://vphoto.vietnam.vn/thumb/1200x675/vietnam/resource/IMAGE/2026/05/25/1779706979265_nang-nong-t5-2026-minh-duy-7-4636-jpg.webp)

![[ภาพ] ภาพระยะใกล้ของทางแยกต่างระดับที่เชื่อมต่อทางด่วนสองสายกับสนามบินลองแทง](https://vphoto.vietnam.vn/thumb/1200x675/vietnam/resource/IMAGE/2026/05/25/1779703378210_ndo_br_z7863716673926-224453a31600126cce10622af6290afd-4549-jpg.webp)

การแสดงความคิดเห็น (0)