ผู้คนใช้บัตร Napas ในการเดินทางด้วยรถไฟฟ้าใต้ดินสายเบ็นถั่น-สุ่ยเตียน - ภาพ: QUANG DINH

การชำระเงินแบบ "ไร้เงินสด" กำลังกลายเป็นเทรนด์ที่หลีกเลี่ยงไม่ได้ เนื่องจากธนาคารเข้ามามีบทบาทในด้านการชำระเงินอิเล็กทรอนิกส์มากขึ้น ซึ่งนำมาซึ่งประโยชน์ในทางปฏิบัติแก่ผู้คนทุกเพศทุกวัยและทุกอาชีพ

การใช้แอปธนาคารในการชำระเงินและชำระภาษี ใช้เวลาเพียง 1-2 วินาทีเท่านั้น

นางเลอ ฟอง ลินห์ (อำเภอเกาเจย์ กรุงฮานอย) กล่าวว่า เป็นเวลากว่าหนึ่งปีแล้วที่เธอได้ชำระภาษีต่างๆ เช่น ภาษีธุรกิจ ภาษีการใช้ที่ดินที่ไม่ใช่ เพื่อการเกษตร ค่าธรรมเนียมการจดทะเบียนรถจักรยานยนต์ และค่าเล่าเรียนของลูกๆ ผ่านบัญชีธนาคารของเธอ

"เพียงแค่แตะไม่กี่ครั้งบนแอป ก็เสร็จภายใน 1-2 นาที ไม่ต้องต่อคิวที่กระทรวงการคลังหรือธนาคารเหมือนเมื่อก่อนแล้ว" เธอกล่าว

โรงเรียนที่ลูกของนางลินห์เรียนอยู่เคยเก็บค่าเล่าเรียนเป็นเงินสด โดยกำหนดให้ผู้ปกครองต้องชำระด้วยตนเอง แต่ในช่วงสองปีที่ผ่านมา นักเรียนแต่ละคนจะได้รับรหัสประจำตัว เพียงแค่ป้อนรหัสนี้ลงในแอป NH ก็จะแสดงข้อมูลทั้งหมดโดยอัตโนมัติ ได้แก่ ชื่อ ชั้นเรียน โรงเรียน และจำนวนค่าเล่าเรียน

“ฉันสามารถส่งเอกสารได้จากทุกที่ทุกเวลา ซึ่งสะดวกมาก เห็นได้ชัดว่าการชำระเงินแบบไร้เงินสดสะดวกและง่ายมาก ไม่ยุ่งยากเลย” นางลินห์กล่าว

ในนครโฮจิมินห์ นางคิม อัญ (อำเภอบิ่ญถั่ญ) กล่าวว่า การจ่ายค่าเล่าเรียนสะดวกยิ่งขึ้นกว่าเดิม เนื่องจากโรงเรียนพิมพ์คิวอาร์โค้ดลงบนใบแจ้งค่าเล่าเรียนแล้ว “ฉันแค่สแกนโค้ด ข้อมูลทั้งหมดก็จะถูกกรอกลงในแอปโดยอัตโนมัติ และฉันก็แค่ต้องยืนยันการชำระเงินเท่านั้น” เธอกล่าว

ไม่เพียงแต่ด้าน การศึกษา เท่านั้น แต่บริการสาธารณะหลายอย่างก็กำลังได้รับการเปลี่ยนแปลงครั้งสำคัญเช่นกัน นายเหงียน วัน ทันห์ (เขตน้ำตู่เหลียม กรุงฮานอย) เล่าว่าเมื่อเร็ว ๆ นี้เขาได้ยื่นขอหนังสือเดินทางผ่านทางเว็บไซต์บริการสาธารณะแห่งชาติ ก่อนหน้านี้ แม้จะยื่นขอทางออนไลน์แล้ว ก็ยังต้องไปชำระค่าธรรมเนียมที่สำนักงานอยู่ดี แต่ตอนนี้ทุกอย่างทำได้ทางออนไลน์ ช่วยประหยัดเวลาได้มาก

นอกจากนี้ บริการประจำวันต่างๆ เช่น ค่าไฟฟ้า ค่าน้ำ และค่าโทรศัพท์ ก็ถูกจัดการโดยอัตโนมัติเช่นกัน คุณฟาน ฮว่าย ถู ( ไฮฟอง ) กล่าวว่า "ฉันตั้งค่าการหักบัญชีอัตโนมัติผ่านบัญชีของฉัน ทุกวันที่ 10 ของเดือน ระบบจะหักเงินโดยอัตโนมัติ ทำให้ฉันไม่ต้องกังวลเรื่องการจ่ายเงินล่าช้าหรือการถูกตัดบริการอีกต่อไป"

คุณทูเพิ่งจองตั๋วเครื่องบินและโรงแรมสำหรับวันหยุดพักผ่อนสิ้นเดือนเสร็จเรียบร้อยแล้ว ที่น่าสนใจคือ ทุกอย่างทำผ่านแอปพลิเคชันของ NH "นอกจากจะสะดวกแล้ว ราคายังดีกว่าการจองโดยตรงอีกด้วย" เธอกล่าว

“ทุกวันนี้ เวลาออกไปข้างนอก ฉันพกแค่โทรศัพท์มือถือเท่านั้น ตั้งแต่ซื้ออสังหาริมทรัพย์และรถยนต์ ไปจนถึงกาแฟสักแก้ว หรือค่าจอดรถไม่กี่พันดอง ทุกอย่างสามารถจ่ายได้ด้วยคิวอาร์โค้ด กระเป๋าเงินของฉันมีแค่บัตรและเอกสารประจำตัว แทบไม่ได้ใช้เงินสดอีกแล้ว” คุณทู กล่าว

เจ้าของธุรกิจสามารถขายสินค้าได้อย่างสบายใจ

นางสาวฟาม ถิ ทินห์ (ฮานอย) เจ้าของร้านเฝอในถนนไฮบาจุง กล่าวว่า ปัจจุบันเจ้าของธุรกิจขนาดเล็ก 80-90% ชำระเงินด้วยวิธีที่ไม่ใช้เงินสด และในจำนวนนั้น 100% ชำระด้วยคิวอาร์โค้ด

"การชำระเงินไม่เคยสะดวกสบายเท่านี้มาก่อน ทั้งสำหรับผู้ขายและลูกค้า ลูกค้าเปิดแอปธนาคารและสแกนคิวอาร์โค้ดเพื่อชำระเงิน ความสะดวกสบายอีกอย่างคือ ผมไม่ต้องตรวจสอบบัญชีหลังจากการชำระเงินของลูกค้าแต่ละรายอีกต่อไปแล้ว"

“ด้วยลำโพงรับชำระเงินฟรีที่ธนาคารจัดหาให้ จำนวนเงินที่โอนจะถูกประกาศผ่านลำโพงภายในเวลาเพียงหนึ่งวินาที ซึ่งช่วยให้ผู้ขายหลีกเลี่ยงการโอนเงินผิดพลาดหรือแม้แต่การฉ้อโกง ทำให้พวกเขาสามารถดำเนินธุรกิจได้อย่างสบายใจ” คุณทินห์กล่าวด้วยความยินดี

ตัวแทนจาก Techcombank กล่าวว่า สำหรับเจ้าของธุรกิจขนาดเล็ก การควบคุมกระแสเงินสดและการประมวลผลการชำระเงินอย่างรวดเร็วและแม่นยำเป็นปัจจัยสำคัญที่กำหนดความสำเร็จ

ในความเป็นจริง เจ้าของธุรกิจขนาดเล็กจำนวนมากประสบปัญหาเกี่ยวกับวิธีการชำระเงินแบบดั้งเดิม เช่น การบวกเลขในใจ หรือการรับเงินสด ดังนั้น นอกจากจะเสียเวลาแล้ว ยังมักเกิดกรณีที่จำนวนเงินที่ได้รับไม่ถูกต้องอีกด้วย

SHB เห็นด้วยกับมุมมองนี้ และเชื่อว่าลำโพงจ่ายเงินได้แก้ไขข้อจำกัดเหล่านี้ได้อย่างสมบูรณ์แล้ว ลำโพงจ่ายเงินเป็นผู้ช่วยที่มีประสิทธิภาพสำหรับผู้ค้ารายย่อยและครัวเรือนที่ประกอบธุรกิจ ช่วยให้ผู้ขายได้รับการแจ้งเตือนจำนวนเงินธุรกรรมที่ถูกต้องและทันที

ผู้ขายไม่จำเป็นต้องแคปหน้าจอหรือตรวจสอบบัญชีทุกครั้งที่ได้รับเงิน

ในตลาดปัจจุบัน ธนาคารหลายแห่ง เช่น Techcombank, SHB, VietinBank, Sacombank เป็นต้น ได้พัฒนาลำโพงสำหรับแจ้งรายการธุรกรรม ซึ่งเป็นอุปกรณ์อัจฉริยะที่แจ้งจำนวนเงินธุรกรรมด้วยเสียง ช่วยให้การแจ้งเตือนธุรกรรมรวดเร็วและแม่นยำยิ่งขึ้น

ลูกค้าชำระเงินแบบไร้เงินสดเมื่อซื้อสินค้าที่ร้านขายโทรศัพท์ในเขต 1 นครโฮจิมินห์ - ภาพ: QUANG DINH

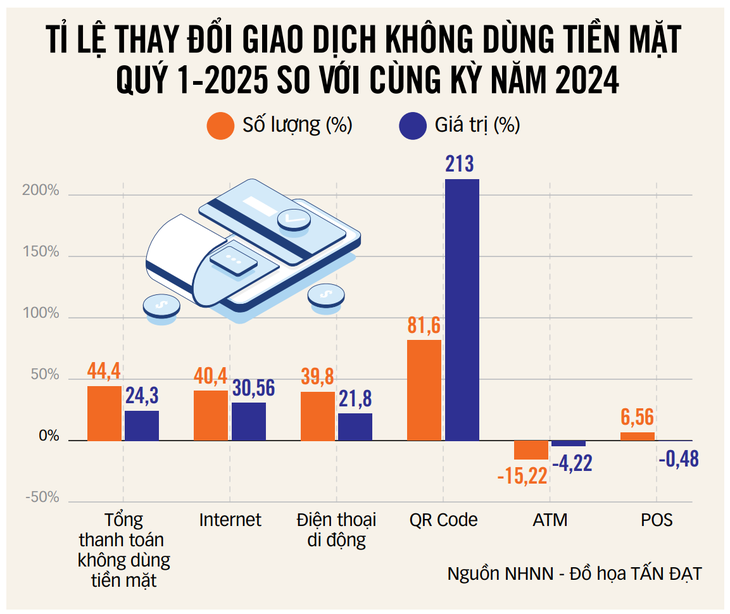

ธุรกรรมกว่า 90% ดำเนินการผ่านช่องทางดิจิทัล

จากข้อมูลของตัวแทนจาก HDBank ปี 2024 ถือเป็นปีแห่งการพัฒนาอย่างแข็งแกร่งในด้านวัฒนธรรมดิจิทัลและธุรกิจดิจิทัล โดยในปี 2024 ธุรกรรมของลูกค้ารายบุคคลของ HDBank มากถึง 94% ดำเนินการผ่านแพลตฟอร์มดิจิทัล

ช่องทางดิจิทัลมีส่วนช่วยในการดึงดูดลูกค้าใหม่ถึง 82% โดยมีจำนวนลูกค้าใหม่เกิน 2 ล้านราย จำนวนธุรกรรมทะลุ 100 ล้านรายการ และยอดเงินฝากผ่านช่องทางดิจิทัลเติบโตอย่างรวดเร็ว

การเปลี่ยนผ่านสู่ระบบดิจิทัลของประสบการณ์ลูกค้าและกระบวนการดำเนินงาน การวิเคราะห์ข้อมูลขนาดใหญ่ และการประยุกต์ใช้หุ่นยนต์และปัญญาประดิษฐ์ในบริการลูกค้า กำลังได้รับการส่งเสริม ซึ่งจะช่วยปรับปรุงประสิทธิภาพการทำงานและลดต้นทุนให้เหมาะสม

ในปี 2024 ศูนย์นวัตกรรมกาแล็กซี (Galaxy Innovation Hub) ซึ่งเป็นต้นแบบของการเปลี่ยนแปลงทางอุตสาหกรรมที่พัฒนาโดย HDBank ได้เริ่มดำเนินการอย่างเป็นทางการ ซึ่งไม่เพียงแต่เป็นการก้าวกระโดดครั้งสำคัญในด้านโครงสร้างพื้นฐานทางเทคโนโลยีเท่านั้น แต่ยังเป็นการสร้างระบบนิเวศนวัตกรรมเพื่อส่งเสริมการเติบโตอย่างยั่งยืนอีกด้วย

จากสถิติของธนาคารกลางเวียดนาม จำนวนบัญชีชำระเงินส่วนบุคคลในเวียดนามมีมากกว่า 200 ล้านบัญชี และในสถาบันการเงินหลายแห่ง ธุรกรรมทางการเงินมากกว่า 90% ดำเนินการผ่านช่องทางดิจิทัล

ตัวเลขเหล่านี้สะท้อนให้เห็นถึงความพยายามและความสำเร็จอย่างมากของอุตสาหกรรมธนาคารโดยรวมในการมอบประสบการณ์ที่เหนือกว่าและผลประโยชน์ที่เป็นรูปธรรมแก่ผู้ใช้บริการ

ที่ Agribank ธุรกรรมอัตโนมัติคิดเป็น 91.97% ของจำนวนธุรกรรมทั้งหมด ปัจจุบัน Agribank มีลูกค้าบัญชีกระแสรายวันเกือบ 20 ล้านราย ลูกค้าที่ใช้บัตร ATM เกือบ 16 ล้านราย และลูกค้าที่ใช้บริการชำระเงินผ่านมือถือประมาณ 15 ล้านราย

นายเหงียน กว็อก ฮุง เลขาธิการสมาคมธนาคาร กล่าวว่า สัดส่วนของผู้ใหญ่ที่มีบัญชีชำระเงินสูงถึง 87% ซึ่งเกินเป้าหมายที่ตั้งไว้ 80% ภายในปี 2025 และอัตราการเติบโตเฉลี่ยต่อปีของการชำระเงินแบบไร้เงินสดสูงกว่า 50%

ภายในระยะเวลา 10 เดือน มีการยืนยันบัญชีธนาคารกว่า 108 ล้านบัญชีด้วยระบบตรวจสอบตัวตนด้วยไบโอเมตริกซ์

หลังจากดำเนินการใช้งานระบบตรวจสอบตัวตนด้วยไบโอเมตริกผ่านบัตรประจำตัวประชาชนแบบฝังชิป (CCCD) และแอปพลิเคชัน VNeID เป็นเวลา 10 เดือน ภาคการธนาคารได้ตรวจสอบข้อมูลลูกค้ารายบุคคลได้สำเร็จกว่า 108 ล้านราย ซึ่งคิดเป็นมากกว่า 92% ของจำนวนบัญชีทั้งหมดที่มีการทำธุรกรรมผ่านช่องทางดิจิทัล

นอกจากนี้ ข้อมูลลูกค้าสถาบันกว่า 530,000 ราย ซึ่งคิดเป็น 41% ของจำนวนบัญชีสถาบันทั้งหมดที่มีธุรกรรมทางอิเล็กทรอนิกส์ และบัญชีกระเป๋าเงินอิเล็กทรอนิกส์ประมาณ 20.9 ล้านบัญชี (73.1%) ได้มีการจับคู่ข้อมูลไบโอเมตริกกับฐานข้อมูลประชากรแห่งชาติแล้ว

ธนาคารกลางเวียดนามระบุว่า การตรวจสอบยืนยันตัวตนด้วยระบบไบโอเมตริกซ์ไม่มีผลกระทบต่อการดำเนินการชำระเงิน และมีส่วนช่วยลดการฉ้อโกงและความสูญเสียทางการเงินในการทำธุรกรรมออนไลน์ เพื่อเพิ่มความปลอดภัย ธนาคารกลางเวียดนามได้ออกหนังสือเวียนฉบับที่ 50/2024 ลงวันที่ 31 ตุลาคม 2567 ว่าด้วยความปลอดภัยในการให้บริการออนไลน์ ซึ่งมีผลบังคับใช้ตั้งแต่วันที่ 1 มกราคม 2568

กิจกรรมการตรวจสอบนี้เป็นส่วนหนึ่งของการดำเนินงานโครงการที่ 6 ว่าด้วยการพัฒนาระบบแอปพลิเคชันข้อมูลประชากร การระบุตัวตนและการตรวจสอบสิทธิ์ทางอิเล็กทรอนิกส์ เพื่อสนับสนุนการเปลี่ยนแปลงสู่ระบบดิจิทัลของประเทศในช่วงปี 2022-2025 โดยมีวิสัยทัศน์ถึงปี 2030

สถาบันสินเชื่อและตัวกลางการชำระเงินต่างมีส่วนร่วมอย่างแข็งขัน ซึ่งมีส่วนช่วยเสริมสร้างความปลอดภัยของระบบการเงินและความเชื่อมั่นของผู้บริโภค

อาชญากรรมทางเทคโนโลยีขั้นสูงในธุรกรรมการชำระเงินกำลังมีความซับซ้อนมากขึ้นเรื่อยๆ

ตามข้อมูลจากธนาคารกลางเวียดนาม การป้องกันและควบคุมอาชญากรรมทางเทคโนโลยีขั้นสูงในด้านการชำระเงินอิเล็กทรอนิกส์ในปัจจุบันเผชิญกับความยากลำบากหลายประการ เนื่องจากอาชญากรรมทางเทคโนโลยีขั้นสูงในกิจกรรมการชำระเงินมีความซับซ้อนมากขึ้นเรื่อยๆ โดยมีวิธีการที่ซับซ้อนและเปลี่ยนแปลงอย่างรวดเร็ว

อาชญากรมักใช้ระบบการชำระเงินเพื่อทำกิจกรรมที่ผิดกฎหมาย เช่น การพนัน การฉ้อโกง การหลีกเลี่ยงภาษี การค้ายาเสพติด และการหลอกลวงทางการค้า ซึ่งกำลังเพิ่มมากขึ้น

อย่างไรก็ตาม การชำระเงินเป็นเพียงขั้นตอนสุดท้ายในกระบวนการทำธุรกรรม ในขณะที่การพิจารณาความถูกต้องตามกฎหมายของสินค้าและบริการนั้นเป็นอำนาจของกระทรวงและหน่วยงานเฉพาะทาง

ดังนั้น ภาคธนาคารจึงไม่สามารถตรวจสอบและป้องกันธุรกรรมที่ผิดกฎหมายได้อย่างมีประสิทธิภาพโดยลำพัง หากปราศจากการประสานงานอย่างใกล้ชิด สม่ำเสมอ และทันท่วงทีจากหน่วยงานที่เกี่ยวข้อง

ธนาคารกลางเวียดนามระบุเพิ่มเติมว่า ข้อมูลเท็จที่แพร่กระจายในสื่อสังคมออนไลน์เกี่ยวกับความเสี่ยงด้านความปลอดภัยในการชำระเงินดิจิทัล ส่งผลกระทบในเชิงลบต่อความเชื่อมั่นของประชาชนที่มีต่อระบบธนาคาร และสร้างอุปสรรคต่อการขยายตัวของการชำระเงินแบบไร้เงินสด

นอกจากนี้ โครงสร้างพื้นฐานด้านการชำระเงินยังคงกระจุกตัวอยู่ในเขตเมืองเป็นหลัก ในขณะที่พื้นที่ชนบทและห่างไกลยังขาดการเข้าถึง กฎระเบียบทางกฎหมายเกี่ยวกับการดำเนินงานของตัวแทนชำระเงินก็ยังอยู่ระหว่างการพัฒนาและต้องการเวลาเพิ่มเติมในการให้คำแนะนำและการนำไปใช้ให้เหมาะสมกับสภาพความเป็นจริงในท้องถิ่น

การเพิ่มประสิทธิภาพในการต่อต้านอาชญากรรมทางเทคโนโลยีขั้นสูงในภาคการเงินและการธนาคาร จำเป็นต้องอาศัยความร่วมมือจากทุกภาคส่วน โดยบทบาทของการประสานงานและการเชื่อมต่อข้อมูลถือเป็นปัจจัยสำคัญ

การชำระเงินแบบไร้เงินสดได้รับความนิยมอย่างแพร่หลายในหลายประเทศแล้ว

ลูกค้าชำระเงินด้วยบัตรที่ซูเปอร์มาร์เก็ตแห่งหนึ่งในนครโฮจิมินห์ - ภาพ: ที. ฟอง

นายเหงียน ฮว่าง ลอง รองกรรมการผู้จัดการใหญ่ของบริษัทการชำระเงินแห่งชาติเวียดนาม (NAPAS) ให้สัมภาษณ์กับ หนังสือพิมพ์ต๋วยเตรว่า

คุณประเมินอัตราการพัฒนาการชำระเงินแบบไร้เงินสดในเวียดนามอย่างไร?

เมื่อประมาณเจ็ดปีที่แล้ว ไม่มีใครคาดคิดเลยว่าวันหนึ่งกระเป๋าสตางค์จะไม่ได้ใช้สำหรับใส่เงินสดอีกต่อไป เพราะสำหรับหลายคน โดยเฉพาะคนหนุ่มสาว การออกไปข้างนอกพร้อมกับสมาร์ทโฟนและเงินในบัญชีจำนวนหนึ่งก็เพียงพอที่จะซื้ออาหารเช้า กาแฟ ซื้อของชำ ขึ้นรถประจำทางหรือรถไฟฟ้าใต้ดิน ดูหนัง ช้อปปิ้งออนไลน์ ฯลฯ ได้แล้ว

ที่สำคัญ การชำระเงินผ่านคิวอาร์โค้ด โทรศัพท์มือถือ ฯลฯ ได้เปลี่ยนแปลงพฤติกรรมการบริโภคของผู้คนไปอย่างมาก ผู้คนสามารถนั่งอยู่ที่บ้านและซื้อสินค้าออนไลน์และชำระเงินออนไลน์ได้อย่างง่ายดาย

การเปลี่ยนระบบบัญชีให้เป็นดิจิทัลและการนำระบบชำระเงินผ่านคิวอาร์โค้ดและโทรศัพท์มือถือมาใช้ ได้อำนวยความสะดวกให้แก่ผู้ใช้งานและมีส่วนช่วยในการพัฒนาเศรษฐกิจ

ระบบการชำระเงินแบบไร้เงินสดในเวียดนามได้ก้าวทันประเทศอื่นๆ ในเอเชีย เช่น จีน... ในบางแง่มุม เรายังล้ำหน้ากว่าประเทศที่พัฒนาแล้วด้วยซ้ำ ตัวอย่างเช่น ในยุโรป โครงสร้างพื้นฐานด้านการชำระเงินในหลายประเทศยังคงใช้บัตรและบัญชีแบบดั้งเดิมเป็นหลัก

* คุณคาดการณ์อย่างไรเกี่ยวกับแนวโน้มในอนาคตของวิธีการชำระเงิน?

- ในแง่ของแนวโน้ม เทคโนโลยีการชำระเงินกำลังเปลี่ยนไปสู่การชำระเงินผ่านบัญชี โดยเฉพาะอย่างยิ่งรหัส QR การชำระเงินโดยใช้รหัส QR ที่เชื่อมโยงกับบัญชีเติบโตอย่างรวดเร็วและแซงหน้าวิธีการชำระเงินแบบดั้งเดิม เช่น บัตรธนาคารและบัตรเครดิต

ในประเทศต่างๆ เช่น จีน เวียดนาม อินเดีย และไทย การทำธุรกรรมชำระเงินผ่านการโอนเงินทางธนาคารและรหัส QR ได้รับความนิยมมากกว่าการใช้บัตรเครดิตอย่างมาก

สำหรับธุรกรรมการชำระเงินของ NAPAS ปัจจุบัน 95% ดำเนินการผ่านบัญชีธนาคาร และมีเพียง 5% เท่านั้นที่ดำเนินการผ่านบัตร หากรวมบัตรต่างประเทศด้วย ตัวเลขก็ยังคงอยู่ที่มากกว่า 90% ของธุรกรรมที่ดำเนินการผ่านบัญชีธนาคาร

ตัวเลขนี้แสดงให้เห็นว่าการชำระเงินด้วยบัตรสอดคล้องกับพฤติกรรมการบริโภคของผู้คนในประเทศแถบเอเชีย รวมถึงเวียดนาม นี่คือแนวโน้มการชำระเงินสำหรับปีต่อๆ ไป

* ในความคิดของคุณ เหตุใดการชำระเงินผ่านบัญชีธนาคารจึงได้รับความนิยมอย่างมาก?

- การชำระเงินด้วยบัตรผ่านแอปพลิเคชันของธนาคารนั้นง่ายและสะดวกมากสำหรับทุกคน นอกจากนี้ การชำระเงินด้วยบัตรยังปลอดภัยกว่า เพราะตั้งแต่วันที่ 1 กรกฎาคมเป็นต้นไป จะต้องมีการตรวจสอบใบหน้าสำหรับธุรกรรมที่มีมูลค่าเกิน 10 ล้านดอง บัตรต่างประเทศไม่มีระบบรักษาความปลอดภัยหลายชั้นเช่นนี้

จากมุมมองด้านความปลอดภัย ด้วยการพัฒนาด้านโทรคมนาคมและโครงสร้างพื้นฐานดิจิทัลบนโทรศัพท์มือถือ การชำระเงินผ่านบัญชีธนาคารจึงเป็นแนวโน้มที่หลีกเลี่ยงไม่ได้

การทำงานร่วมกันของการชำระเงินระดับภูมิภาค

* NAPAS มีบทบาทอย่างไรในการกำหนดรูปแบบพฤติกรรมการชำระเงินแบบไร้เงินสดของผู้คน?

- ในฐานะผู้ให้บริการโครงสร้างพื้นฐานด้านการชำระเงิน NAPAS มีบทบาทสำคัญในการกำหนดรูปแบบพฤติกรรมการชำระเงินแบบไร้เงินสดของผู้คน

ในส่วนของภาคการธนาคาร NAPAS เชื่อมโยงระบบบัตรและบัญชีเข้าด้วยกัน โดยนำบริการดิจิทัลต่างๆ เช่น Apple Pay และ Bank Pay มาใช้เพื่อแปลงบัตรให้เป็นระบบดิจิทัลบนโทรศัพท์มือถือ ในขณะเดียวกัน NAPAS ก็ได้นำมาตรฐานทางเทคนิคต่างๆ เช่น VietQR มาใช้ เพื่อให้บุคคลและธุรกิจสามารถใช้บัญชีในการชำระเงินแทนเงินสดหรือบัตรได้

ด้วยการสนับสนุนจากธนาคารต่างๆ NAPAS ประสบความสำเร็จในการใช้งานระบบ VietQR ไม่เพียงแต่ในประเทศเท่านั้น แต่ยังขยายไปยังตลาดต่างประเทศอีกด้วย ปัจจุบันระบบนี้เชื่อมต่อกันแล้วในลาว ไทย กัมพูชา เกาหลีใต้ และในเร็วๆ นี้จะเปิดให้บริการในจีนและญี่ปุ่น

ด้วยเหตุนี้ ชาวเวียดนามที่เดินทางไปต่างประเทศจึงสามารถใช้แอปพลิเคชันธนาคารบนมือถือของธนาคารในประเทศเพื่อสแกนคิวอาร์โค้ดในการชำระค่าสินค้าและบริการโดยไม่ต้องพกเงินสดหรือใช้บัตรเครดิตหรือบัตรเดบิตระหว่างประเทศ

วิธีนี้ไม่เพียงสะดวกและปลอดภัยเท่านั้น แต่ยังประหยัดค่าใช้จ่ายอีกด้วย เพราะช่วยหลีกเลี่ยงค่าธรรมเนียมการแปลงเงินตราต่างประเทศที่สูง

ที่มา: https://tuoitre.vn/nguoi-viet-bo-vi-cam-dien-thoai-2025052322133405.htm

![[ภาพ] การประชุมระดับชาติสรุปผลการดำเนินงานหนึ่งปีของแบบจำลององค์กรโดยรวมของระบบการเมือง ซึ่งเป็นแบบจำลองรัฐบาลสามระดับ](https://vphoto.vietnam.vn/thumb/1200x675/vietnam/resource/IMAGE/2026/07/01/1782882811691_ndo_br_1-jpg.webp)