ตามข้อมูลจาก กระทรวงการคลัง ร่างกฎหมายภาษีเงินได้บุคคลธรรมดา (ฉบับแก้ไขเพิ่มเติม) คาดว่าจะแก้ไขและเพิ่มเติมมาตราต่างๆ จำนวน 30 จาก 35 มาตราของกฎหมายภาษีเงินได้บุคคลธรรมดาฉบับปัจจุบัน

ดังนั้น จึงจะมุ่งเน้นไปที่การแก้ไข ปรับปรุง และทำให้เนื้อหาที่เกี่ยวข้องกับรายได้บุคคลธรรมดาที่ต้องเสียภาษีและวิธีการคำนวณภาษีสำหรับรายได้แต่ละประเภทที่ต้องเสียภาษี จำนวนเงินที่ได้รับการยกเว้นภาษีเงินได้บุคคลธรรมดา และวิธีการคำนวณภาษีเงินได้บุคคลธรรมดาสำหรับบุคคลที่ประกอบธุรกิจมีความสมบูรณ์ยิ่งขึ้น

ร่างกฎหมายฉบับนี้ยังกล่าวถึงเกณฑ์รายได้ที่ต้องเสียภาษีสำหรับรายได้ของครัวเรือนและธุรกิจส่วนบุคคล อัตราภาษีสำหรับรายได้บางประเภทจากการให้บริการผลิตภัณฑ์และบริการซอฟต์แวร์ ผลิตภัณฑ์และบริการเนื้อหาข้อมูลดิจิทัลที่เกี่ยวข้องกับความบันเทิง วิดีโอเกม ภาพยนตร์ดิจิทัล ภาพถ่ายดิจิทัล เพลงดิจิทัล โฆษณาดิจิทัล เป็นต้น

ประเด็นสำคัญที่สุด ได้แก่ การหักลดหย่อนภาษีเงินได้บุคคลธรรมดา การลดจำนวนขั้นภาษีแบบก้าวหน้าสำหรับบุคคลธรรมดาที่มีรายได้จากเงินเดือนและค่าจ้าง ระยะเวลาการเสียภาษี การหักลดหย่อนภาษี และเวลาในการกำหนดรายได้ที่ต้องเสียภาษี ความรับผิดชอบขององค์กรและบุคคลที่จ่ายภาษีเงินได้ และความรับผิดชอบของผู้เสียภาษี

ในขณะเดียวกัน ร่างกฎหมายฉบับนี้ยังเพิ่มข้อกำหนดเกี่ยวกับประเภทรายได้อื่นๆ ที่ต้องเสียภาษีเงินได้บุคคลธรรมดา การยกเว้นและการลดหย่อนภาษีเงินได้บุคคลธรรมดา และการหักลดหย่อนเฉพาะอื่นๆ ด้วย

นอกจากนี้ ยังรวมถึง อำนาจ ในการปรับเปลี่ยนการหักลดหย่อนส่วนบุคคล เกณฑ์รายได้ทางธุรกิจที่ได้รับการยกเว้นภาษีเงินได้บุคคลธรรมดา ขอบเขตของการพิจารณาการบริจาคเพื่อการกุศลและมนุษยธรรมที่สามารถหักลดหย่อนได้ และการหักลดหย่อนเฉพาะอื่นๆ เกณฑ์รายได้ต่ำสำหรับการพิจารณาผู้ที่อยู่ในอุปการะที่มีสิทธิ์ได้รับการหักลดหย่อนส่วนบุคคล และการหักลดหย่อนภาษีเงินได้บุคคลธรรมดาชั่วคราวสำหรับรายได้เสริมของแต่ละบุคคลด้วย

ตามที่รัฐมนตรีช่วยว่าการกระทรวงการคลัง เฉา อานห์ ตวน กล่าว การปรับปรุงภาษีเงินได้บุคคลธรรมดาจะดำเนินการตามแผนงานห้าปี โดยในระยะแรกจะเน้นที่การจัดทำฐานข้อมูลรายได้และผู้เสียภาษีให้เสร็จสมบูรณ์ เพื่อใช้เป็นพื้นฐานในการพัฒนานโยบายภาษีที่ถูกต้องและเป็นธรรมมากยิ่งขึ้น

กระทรวงการคลังจะยังคงทบทวนและเสนอแก้ไขนโยบายเกี่ยวกับรายได้จากการโอนกรรมสิทธิ์อสังหาริมทรัพย์ โดยมุ่งเน้นความสมจริง ความโปร่งใส และความเป็นธรรมมากยิ่งขึ้น เพื่อให้มั่นใจว่ารายได้จากส่วนต่างของมูลค่าสอดคล้องกับวัตถุประสงค์เดิม สร้างเสถียรภาพให้กับตลาด และสอดคล้องกับแนวปฏิบัติสากล

อัตราภาษีเงินได้บุคคลธรรมดาในปัจจุบันที่ 0.1% ของราคาโอน ซึ่งเก็บต่อธุรกรรมนั้น ช่วยลดขั้นตอนและสะดวกสำหรับนักลงทุนรายบุคคล อย่างไรก็ตาม อัตรานี้ไม่เหมาะสมสำหรับนักลงทุนระยะยาวหรือผู้ที่มีรายได้ผันผวน โดยเฉพาะอย่างยิ่งเมื่อเกิดการขาดทุน เนื่องจากพวกเขาจะไม่ได้รับสิทธิ์คืนภาษีเว้นแต่จะยื่นแบบแสดงรายการภาษี ดังนั้น กระทรวงการคลังจึงกำลังศึกษาแผนการที่จะอนุญาตให้บุคคลเลือกยื่นแบบแสดงรายการภาษีเมื่อสิ้นปี เพื่อให้สะท้อนรายได้ที่แท้จริงได้อย่างถูกต้องและสร้างความเป็นธรรม

ในกรณีของการจ่ายเงินปันผลในรูปแบบของหุ้น ภาษีเงินได้บุคคลธรรมดาจะไม่เกิดขึ้นในขณะที่มีการจ่ายเงินปันผล แต่จะถูกคำนวณในอัตรา 0.1% ของราคาโอนเมื่อบุคคลนั้นโอนหุ้นเหล่านั้น

โดยเฉพาะอย่างยิ่ง กระทรวงการคลังกำลังพิจารณาทางเลือกในการเพิ่มวงเงินลดหย่อนภาษีส่วนบุคคล พร้อมทั้งปรับวงเงินลดหย่อนภาษีตามค่าเฉลี่ยระดับประเทศ เพื่อให้เกิดประโยชน์แก่ประชาชนในจังหวัดยากจนและพื้นที่ห่างไกลมากยิ่งขึ้น สร้างความเป็นธรรมแก่ผู้เสียภาษี และหลีกเลี่ยงผลกระทบฉับพลันต่อรายได้งบประมาณ ส่วนบุคคลที่สร้างสรรค์เนื้อหาดิจิทัลและสื่อสังคมออนไลน์ สามารถหักค่าใช้จ่ายที่สมเหตุสมผลก่อนคำนวณภาษีได้สูงสุด 4 ล้านดองต่อเดือน เพื่อให้สะท้อนค่าใช้จ่ายที่เกิดขึ้นจริงได้อย่างถูกต้อง

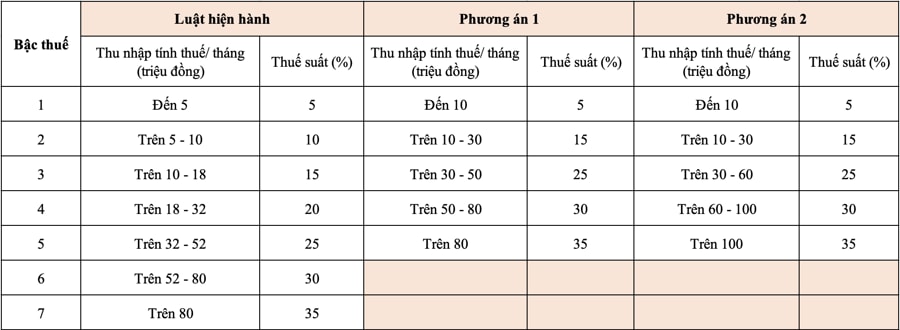

ประเด็นหนึ่งที่ได้รับความสนใจจากสาธารณชนมากที่สุดคือ ข้อเสนอของกระทรวงการคลังที่จะลดจำนวนขั้นภาษีในตารางภาษีเงินได้บุคคลธรรมดาจาก 7 ขั้น เหลือ 5 ขั้น ในขณะที่ยังคงอัตราภาษีสูงสุดไว้ที่ 35%

โดยเฉพาะอย่างยิ่ง ตามร่างเอกสาร กระทรวงการคลังเสนอสองทางเลือกสำหรับการแก้ไขตารางภาษีนี้ โดยมีเป้าหมายเพื่อลดจำนวนขั้นภาษีและขยายช่องว่างรายได้ให้กว้างขึ้น

สำหรับทั้งสองทางเลือกที่กระทรวงการคลังเสนอ อัตราภาษีขั้นต่ำคือ 5% สำหรับรายได้ที่ต้องเสียภาษี 10 ล้านดงต่อเดือน (หลังหักค่าลดหย่อนส่วนบุคคลและค่าใช้จ่ายอื่นๆ ที่ต้องเสียภาษี) อัตราภาษีสูงสุดคือ 35% สำหรับรายได้ที่ต้องเสียภาษีมากกว่า 80 ล้านดง (ทางเลือกที่ 1) และ 100 ล้านดงขึ้นไป (ทางเลือกที่ 2) การลดจำนวนช่วงอัตราภาษีจะช่วยให้การบริหารจัดการและการจัดเก็บภาษีง่ายขึ้น อำนวยความสะดวกในการยื่นภาษี และสอดคล้องกับแนวโน้มการปฏิรูปภาษี ทั่วโลก

ภายใต้ตัวเลือกที่ 1 บุคคลที่ปัจจุบันเสียภาษีในระดับ 2 หรือสูงกว่า จะได้รับการลดหย่อนภาษีเมื่อเทียบกับอัตราปัจจุบัน และหากมีการปรับค่าลดหย่อนส่วนบุคคล บุคคลที่มีรายได้ในระดับ 1 ก็จะได้รับการลดหย่อนภาษีเช่นกัน

ภายใต้ตัวเลือกที่ 2 บุคคลที่มีรายได้ที่ต้องเสียภาษี 50 ล้านดง/เดือนหรือน้อยกว่า จะได้รับการลดหย่อนภาษีเทียบเท่ากับตัวเลือกที่ 1 สำหรับบุคคลที่มีรายได้ที่ต้องเสียภาษีมากกว่า 50 ล้านดง/เดือน การลดหย่อนภาษีจะมากกว่าในตัวเลือกที่ 1 ดังนั้นรายได้ของรัฐจะลดลงมากกว่าในตัวเลือกที่ 1

ตามคำสั่งของรองนายกรัฐมนตรี โฮ ดึ๊ก ฟอก ในการประชุมเมื่อช่วงบ่ายของวันที่ 31 กรกฎาคม กับกระทรวง หน่วยงาน สมาคม และธุรกิจหลักทรัพย์และอสังหาริมทรัพย์ โครงการแก้ไขกฎหมายภาษีเงินได้บุคคลธรรมดาต้องมั่นใจว่าสอดคล้องกับกฎหมายปัจจุบัน มีความเป็นธรรม มีประสิทธิภาพ เหมาะสม และโปร่งใสในการนำไปใช้ในทางปฏิบัติ…

โดยเฉพาะอย่างยิ่ง ร่างกฎหมายจำเป็นต้องพิจารณาและประเมินผลกระทบอย่างรอบคอบเมื่อออกแบบเนื้อหาที่เกี่ยวข้องกับอัตราภาษีและแผนการคำนวณภาษีเงินได้บุคคลธรรมดาสำหรับการโอนอสังหาริมทรัพย์และหลักทรัพย์ (หุ้น เงินปันผล หุ้นปันผล) และการหักลดหย่อนส่วนบุคคล เพื่อให้แน่ใจว่าเหมาะสมกับมาตรฐานการครองชีพของประชาชนและแต่ละท้องถิ่น ตลอดจนส่งเสริมการพัฒนาอย่างยั่งยืนของตลาดอสังหาริมทรัพย์และหลักทรัพย์

อาจกล่าวได้ว่า การแก้ไขกฎหมายภาษีเงินได้บุคคลธรรมดา (ประกาศใช้ในปี 2550 มีผลบังคับใช้ตั้งแต่ปี 2552) หลังจากที่ได้บังคับใช้มานานกว่า 15 ปีนั้น เป็นสิ่งที่จำเป็น

นี่เป็นการดำเนินการเพื่อให้สอดคล้องกับความเป็นจริงที่เปลี่ยนแปลงไป และเป็นสิ่งที่สังคมโดยรวมคาดหวัง โดยหวังว่าสิ่งนี้จะไม่เพียงแต่ช่วยปรับปรุงศักยภาพ ประสิทธิภาพ และประสิทธิผลของการบริหารจัดการภาษีของรัฐเท่านั้น แต่ยังช่วยให้บรรลุเป้าหมายในการบรรเทาภาระของประชาชน สร้างแรงผลักดันใหม่สำหรับการแข่งขันเพื่อความร่ำรวย กระตุ้นทั้งการผลิตและการบริโภค ทั้งอุปทานและอุปสงค์ และมีส่วนช่วยให้ประเทศบรรลุการเติบโตของ GDP สองหลักในยุคใหม่…

ที่มา: https://hanoimoi.vn/yeu-cau-va-dong-luc-tu-sua-thue-thu-nhap-ca-nhan-711532.html

การแสดงความคิดเห็น (0)