2025 Kişisel Gelir Vergisi Kanunu (1 Temmuz 2026'dan itibaren yürürlüğe girecek), artan oranlı kişisel gelir vergisi tarifesinin 7 dilimden 5 dilime düşürülmesi; vergilendirilebilir gelir kalemlerinin eklenmesi; işlem bazında vergilendirilen gelir için vergi eşiğinin yükseltilmesi; bireyler ve hane halkı işletmeleri için kişisel gelir vergisi eşiğinin yükseltilmesi ve aile ödeneği indiriminin artırılması gibi çeşitli önemli değişiklikler içermektedir.

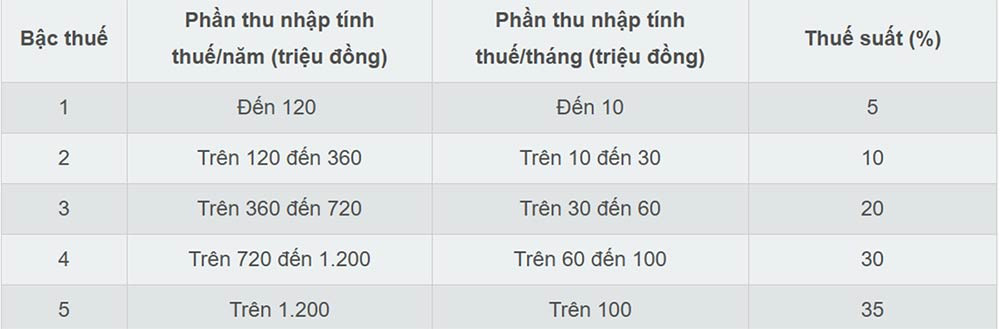

Kişisel gelir vergisi dilimlerinin 7'den 5'e düşürülmesi.

2025 Kişisel Gelir Vergisi Kanunu, artan oranlı vergi dilimini 7 dilimden 5 dilime indirerek ve dilimler arasındaki farkı genişleterek sadeleştirmiştir. Vergi oranları sırasıyla %5, %10, %20, %30 ve %35'tir.

Yeni vergi tarifesine göre, aylık 10 milyon VND'ye kadar olan vergilendirilebilir gelirler için en düşük vergi oranı olan %5, aylık 100 milyon VND'yi aşan gelirler için ise en yüksek vergi oranı olan %35 uygulanmaktadır. Yeni vergi tarifesi, şu anda tüm vergi dilimlerinde vergi ödeyen tüm bireylerin vergi yükünü azaltmaya yardımcı olmaktadır.

Uzmanlara göre, artan oranlı vergi oranını 7'den 5'e düşürmek, vergi sistemini basitleştiriyor ve ara seviyelerdeki "sıçramaları" ortadan kaldırıyor.

En yüksek vergi eşiği aylık 100 milyon VND'nin üzerine çıkarıldı; bu da sadece çok yüksek gelirli kişilerin %35'lik vergi oranına tabi olacağı anlamına geliyor. Bu durum, en yüksek vergi dilimine giren kişi sayısını azalttığı için yatırımcılar ve nitelikli işçiler açısından olumlu bir gelişme olarak değerlendiriliyor.

Vergilendirilebilir gelirin eklenmesi

2025 Kişisel Gelir Vergisi Kanunu'na göre, 1 Temmuz 2026'dan itibaren, aşağıdakiler de dahil olmak üzere çeşitli yeni gelir türleri vergilendirilecektir:

- Vietnam ulusal internet alan adlarının “.vn” transferinden elde edilen gelir.

- Sera gazı emisyon azaltımının sonuçlarının aktarılmasından elde edilen gelir, karbon kredileri.

- Kanun gereği, açık artırmada kazanılan plaka satışından elde edilen gelir.

- Dijital varlıkların transferinden elde edilen gelir.

- Altın külçelerinin transferinden elde edilen gelir.

Ayrıca, 2025 Kişisel Gelir Vergisi Kanunu, e-ticaret işletmelerinden ve dijital platformlara dayalı işletmelerden elde edilen gelirin vergilendirilebilir gelir olduğunu açıkça belirtmektedir (2025 Kişisel Gelir Vergisi Kanunu Madde 3, Fıkra 1, Fıkra d).

İşlem bazında vergilendirilen gelir için vergi eşiğini yükseltin.

2025 Kişisel Gelir Vergisi Kanunu, piyango kazançları, telif hakları, imtiyaz ücretleri, miras ve bağışlar gibi belirli gelir kaynakları için vergilendirilebilir geliri belirlemede gelir eşiğini 10 milyon VND'den 20 milyon VND'ye yükseltmiştir.

Dolayısıyla, bu durumlarda kişisel gelir vergisi, işlem başına 20 milyon VND'yi aşan gelir, ödül veya varlık değerinin vergi oranıyla çarpılmasıyla belirlenir.

Bireyler ve hane halkı işletmeleri için kişisel gelir vergisi hesaplamasında gelir eşiğini yükseltin.

2025 Kişisel Gelir Vergisi Kanunu'ndaki önemli değişikliklerden biri, hane halkı ve bireysel işletmeler için vergi muafiyeti gelir eşiğinin yıllık 200 milyon VND'den 500 milyon VND'ye yükseltilmesidir; bu sayede bu tutar, gelirin belirli bir yüzdesi üzerinden vergi hesaplamasından önce düşülebilir. Bu değişiklik, özellikle küçük ve orta ölçekli işletmeler olmak üzere hane halkı ve bireysel işletmeler için uyumluluk yükünü azaltmayı ve iş operasyonlarını kolaylaştırmayı amaçlamaktadır.

Aynı zamanda, 2025 Kişisel Gelir Vergisi Kanunu, hane halkı ve bireysel işletmeler için gelir vergisinin (gelir - gider) hesaplanma yöntemini de aşağıdaki şekilde eklemektedir:

- Yıllık geliri 500 milyon VND ile 3 milyar VND arasında olan hane halkları ve bireysel işletmeler: Gelirlerine %15 oranında vergi uygulanacaktır.

- Yıllık geliri 3 milyar VND ile 50 milyar VND arasında olan hane halkları ve bireysel işletmeler: Gelirlerine %17 oranında vergi uygulanacaktır.

- Yıllık geliri 50 milyar VND'yi aşan hane halkları ve bireysel işletmeler: Gelirlerine %20 oranında vergi uygulanacaktır.

Yıllık geliri 500 milyon VND ile 3 milyar VND arasında olan kişiler, vergilerinin gelir veya kazançlarının yüzdesi üzerinden hesaplanmasını seçebilirler.

Konaklama işletmeleri hariç olmak üzere, gayrimenkul kiralayan kişiler, yıllık gelirlerinin 500 milyon VND'yi aşan kısmının %5'lik vergi oranıyla çarpılmasıyla belirlenen kişisel gelir vergisini öderler.

Ayrıca, 2025 Kişisel Gelir Vergisi Kanunu, eğlence, video oyunları vb. ile ilgili dijital içerik ürün ve hizmetlerinin sağlanmasından elde edilen belirli gelirler için vergi oranını %2'den %5'e yükseltmektedir.

Kişisel ödenek miktarını artırın.

2025 Kişisel Gelir Vergisi Kanunu, vergi mükellefleri için kişisel vergi muafiyetini aylık 11 milyon VND'den 15,5 milyon VND'ye, bakmakla yükümlü olunan her kişi için vergi muafiyetini ise aylık 4,4 milyon VND'den 6,2 milyon VND'ye yükseltmiştir.

Kanuna göre, kişisel indirimler, ikamet eden bireysel vergi mükelleflerinin maaş ve ücret gelirleri üzerinden vergi hesaplanmadan önce vergilendirilebilir gelirden düşülen tutarlardır.

Kişisel indirimler, mükellef için aylık 15,5 milyon VND (yıllık 186 milyon VND) ve bakmakla yükümlü olduğu her kişi için aylık 6,2 milyon VND tutarında indirim içermektedir.

Kaynak: https://vietnamnet.vn/5-thay-doi-lon-cua-luat-thue-thu-nhap-ca-nhan-2025-tu-1-7-2481753.html

![[Fotoğraf] Long Bien Köprüsü'nün trafiğe açıldığı gün, nehrin her iki yakasında da hayat eski hareketliliğine geri döndü.](https://vphoto.vietnam.vn/thumb/1200x675/vietnam/resource/IMAGE/2026/05/28/1779949763708_cau-long-bien-minh-duy-7-3610-jpg.webp)

![[Fotoğraf] Da Nang Uluslararası Havai Fişek Festivali 2026'nın açılış gecesinde havai fişek gösteri alanındaki sıcaklık](https://vphoto.vietnam.vn/thumb/1200x675/vietnam/resource/IMAGE/2026/05/27/1779889741485_ndo_br_z7872039145157-fecaba5112f39e8352544099d7ef4738-5140-jpg.webp)

Yorum (0)