2024 yılı sonuna kadar borç göstergelerinin, Ulusal Meclis tarafından belirlenen tavan ve güvenlik uyarı eşiklerinin içinde kalması öngörülüyor. Kuzey-Güney yüksek hızlı demiryolu projesi hayata geçirilirse, ülkenin kamu borcu, devlet borcu ve dış borcu izin verilen seviyelerin altında kalacaktır.

|

| Kuzey-Güney yüksek hızlı demiryolu projesinin ön tahmini toplam yatırım tutarı 1.713.594 milyar VND (yaklaşık 67,34 milyar ABD doları) olarak belirlenmiştir. (Resim: ChatGPT) |

Dış borç kademeli olarak azalıyor.

Kuzey-Güney yüksek hızlı demiryolu projesine ilişkin yatırım planının, 21 Ekim sabahı başlayacak olan Ulusal Meclis'in sekizinci oturumunda sunulması bekleniyor.

Bu mega projenin ön tahmini toplam yatırım tutarı 1.713.594 milyar VND (yaklaşık 67,34 milyar ABD doları) olmasına rağmen, bazı uzmanlar mevcut potansiyeliyle Vietnam'ın, yabancı sermaye borç alan bazı ülkeler gibi "borç tuzağına" düşme riskinden kaçınacağına inanıyor.

Hükümetin Ulusal Meclis milletvekillerine yakın zamanda sunduğu kamu borcu raporuna bakıldığında, bu değerlendirmenin oldukça yerinde olduğu görülüyor.

Merkez Komite ve Ulusal Meclis tarafından onaylanan hedeflere göre, yıllık kamu borcu tavanı GSYİH'nin %60'ını aşmamalı, uyarı eşiği ise GSYİH'nin %55'ini geçmelidir. Hükümet borcu tavanı GSYİH'nin %50'sini aşmamalı, uyarı eşiği ise GSYİH'nin %45'ini geçmelidir; ulusal dış borç tavanı ise GSYİH'nin %50'sini aşmamalı, uyarı eşiği ise GSYİH'nin %45'ini geçmelidir.

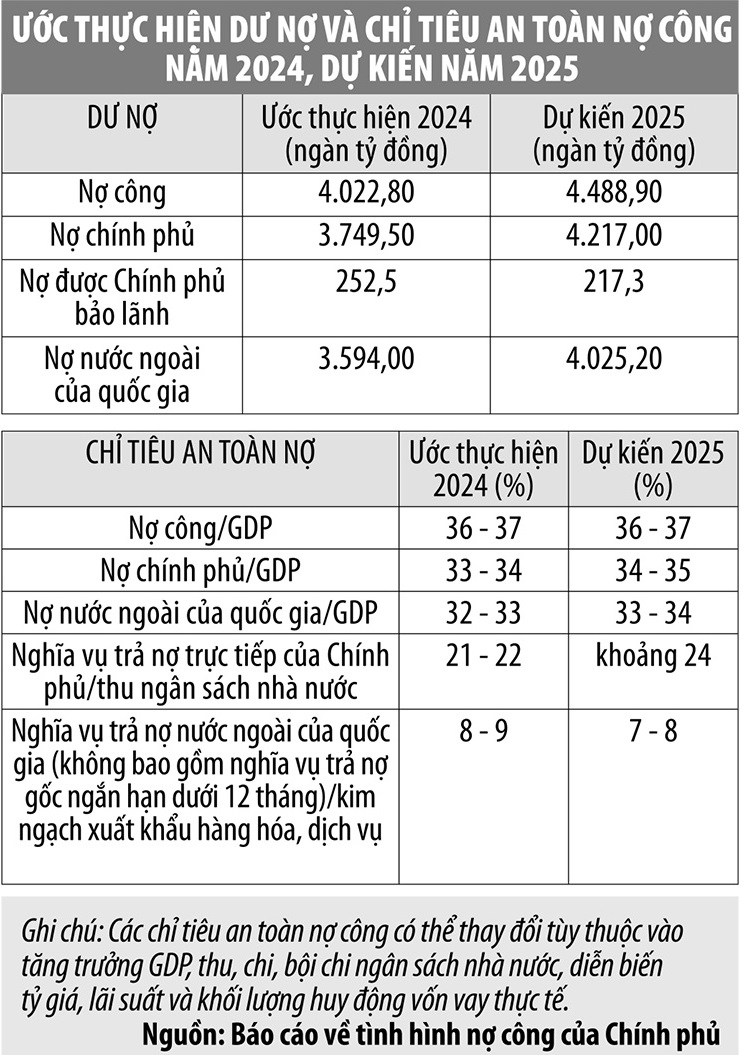

Hükümet, 2024 yılı sonuna kadar borç göstergelerinin Ulusal Meclis tarafından belirlenen tavan ve güvenlik eşiklerinin içinde kalacağını öngörüyor. Özellikle, kamu borcu/GSYİH oranının %36-37 civarında olması bekleniyor. Devlet borcu GSYİH'nin yaklaşık %33-34'ü kadardır. Ulusal dış borç/GSYİH oranı %32-33 olup, devletin doğrudan borç ödeme yükümlülükleri devlet bütçesi gelirlerinin yaklaşık %21-22'sini oluşturmaktadır. Ulusal dış borç ödeme yükümlülükleri ihracat cirosunun yaklaşık %8-9'unu oluşturmaktadır.

Özellikle yapısal açıdan bakıldığında, hükümet, toplam borcun %76'sının devlet tahvillerinden oluşan iç borçtan kaynaklandığını belirtti.

30 Haziran 2024 itibarıyla, devlet tahvillerinin sigorta şirketleri, Vietnam Sosyal Güvenlik Kurumu, yatırım fonları ve finans şirketleri tarafından tutulan payı, toplam borcun %62,5'ine ulaşmıştır; geri kalan kısım ise ticari bankalar, menkul kıymet şirketleri, yatırım fonları ve diğer yatırımcılar tarafından tutulmaktadır.

Hükümetin toplam borcunun %24'ünü dış borç oluşturmaktadır ve başlıca alacaklılar arasında Japonya, Güney Kore, Dünya Bankası ve Asya Kalkınma Bankası gibi ikili ve çok taraflı kalkınma ortakları yer almaktadır. Dış borç portföyü ağırlıklı olarak uzun vadeli ve tercihli faiz oranlarına sahip resmi kalkınma yardımı kredileri ve imtiyazlı kredilerden oluşmaktadır.

Hükümet raporunda, "Hükümetin 2024 yılındaki borç ödemesi, yetkili merciler tarafından onaylanan bütçe kapsamında, taahhüt edildiği gibi eksiksiz olarak gerçekleştirilecektir" denildi.

Hükümet ayrıca, yabancı borçlanmanın ortalama yerel borçlanma maliyetine kıyasla daha yüksek maliyeti ve yabancı ve yerel para birimleri arasındaki döviz kuru dalgalanmalarının potansiyel riski gibi çeşitli sınırlamaları da kabul etmektedir. Kamu yatırım sermayesi ve yabancı sermaye dağıtımı düşüktür; ilk dokuz ayda ülke genelinde kamu yatırım sermayesinin tahmini dağıtımı planın yalnızca %47,29'una, yabancı sermaye dağıtımı ise planın yalnızca %24,33'üne ulaşmıştır.

Hükümete göre, bu sınırlamalar esas olarak öznel nedenlerden kaynaklanmaktadır; kamu yatırımları ve ihale süreçleriyle ilgili engeller tam olarak çözülmemiş olup, kredi sözleşmelerine ilişkin yerel yasalara sıkı bir şekilde uyulması gerekmektedir.

Hükümetin 2025 yılı için tahminlerine göre, yıl sonuna kadar kamu borcu GSYİH'nin %36-37'si, devlet borcu %34-35'i, dış borç %33-34'ü seviyesinde olacak ve hükümetin doğrudan borç ödeme yükümlülükleri bütçe gelirlerine oranla yaklaşık %24 civarında gerçekleşecektir...

Hükümetin 2025 yılındaki toplam borçlanma ihtiyacının 815.238 milyar VND olacağı öngörülüyor; bu, hükümetin 2024 yılındaki borçlanma planına kıyasla %20,6'lık bir artış anlamına geliyor. Bunun 804.242 milyar VND'si, bütçe açıklarını kapatmak ve anapara borcunu ödemek için merkezi bütçeden karşılanacak olup, bu da 2024 tahminiyle karşılaştırıldığında %21,9'luk bir artış gösteriyor; kalan kısım ise yeniden borç verme amacıyla dış borçlanma yoluyla karşılanacak.

Hükümetin doğrudan borç geri ödeme yükümlülüklerinin yaklaşık 468.542 milyar VND olması bekleniyor; bunun yaklaşık 361.142 milyar VND'si anapara geri ödemesi, yaklaşık 107.400 milyar VND'si ise faiz geri ödemesidir.

Rapor ayrıca, kamu yatırım sermayesinin dağıtımını hızlandırmaya yönelik tedbirlerin uygulanmasına devam edilmesi ve devlet bütçesinin ihtiyaçları için yeterli yerli ve yabancı sermayenin harekete geçirilmesi hedefine ulaşılmasını sağlamak amacıyla, kanuna uygun olarak uygun mekanizmaların, politikaların ve araçların esnek bir şekilde kullanılması da dahil olmak üzere, kamu borç yönetimini güçlendirmeye yönelik çözümleri de özetlemektedir.

|

Demiryolu inşaatı sırasında borç geri ödeme yükümlülükleri önemli ölçüde artmaz.

Ön preliminary toplam yatırım tutarı 1.713.594 milyar VND (yaklaşık 67,34 milyar ABD doları) olan Kuzey-Güney Yüksek Hızlı Tren Projesi, kamu borcunu nasıl etkileyecek? Bu, tatmin edici bir cevaba ihtiyaç duyan önemli bir soru.

Hükümet, Kuzey-Güney Yüksek Hızlı Tren Projesi (Proje) için yatırım politikasının onaylanması amacıyla Ulusal Meclis'e sunulan taslak metinde, 2019 Ön Fizibilite Çalışması Raporu'nun, 266 milyar ABD doları büyüklüğündeki bir ekonomi ve GSYİH'nin %56,1'i oranındaki kamu borcu bağlamında, araçlar ve ekipmanlar için kamu-özel sektör ortaklığı yatırım modelini ve altyapı için kamu yatırımını önerdiğini belirtmiştir.

Ancak, ekonominin 2023'te 430 milyar dolara ulaşması ve kamu borcunun GSYİH'nin yaklaşık %37'si gibi düşük bir seviyede olması ve inşaatın başlayacağı 2027 yılına kadar tahmini 564 milyar dolara ulaşmasıyla, projenin yatırım kaynakları artık büyük bir engel teşkil etmeyecektir.

Hükümet ayrıca projenin uygulanması sırasında kamu borcu güvenliği göstergeleri üzerindeki etkisine ilişkin ön bir değerlendirme yapmış ve 2030 yılına kadar üç kriterin (kamu borcu, devlet borcu ve ulusal dış borç) de izin verilen seviyelerin altında olacağını göstermiştir.

Özellikle, en yüksek kamu borcu %44 (izin verilen seviye %60), en yüksek devlet borcu %43 (izin verilen seviye %50) ve en yüksek dış borç %45'tir (izin verilen seviye %50). Ülkenin dış borç geri ödeme yükümlülükleri ve bütçe açığı ile ilgili iki kriterde artış yaşanmıştır (ortalama bütçe açığı GSYİH'nin %4,1'i, hedef GSYİH'nin %3'ü; doğrudan borç geri ödemesi GSYİH'nin yaklaşık %33-34'ü, hedef GSYİH'nin %25'i).

2030 sonrasındaki dönemde, 2021-2025 dönemindeki büyüme hedefleri ve kamu borcu güvenliği varsayımlarıyla (yaklaşık %6-6,5 GSYİH büyüme oranı; GSYİH'nin %60'ı kamu borcu tavanı; GSYİH'nin %3'ü devlet bütçe açığı), Proje kamu borcu hedefine ulaşmaktadır (varsayılan %60'lık kamu borcu tavanına kıyasla yaklaşık %52-53 GSYİH).

Hükümet borcu, ulusal dış borç ve bütçe açığı göstergeleri arttı (hükümet borcu, GSYİH'nin %50'si varsayımına kıyasla GSYİH'nin yaklaşık %51-52'si; ulusal dış borç, GSYİH'nin %45'i varsayımına kıyasla GSYİH'nin yaklaşık %53-54'ü; ortalama bütçe açığı, GSYİH'nin %3'ü varsayımına kıyasla GSYİH'nin %4,1'i oldu). Borç ödeme yükümlülükleri, yüksek hızlı tren yatırımı olmayan senaryoya kıyasla önemli ölçüde artmadı (yatırımla birlikte GSYİH'nin yaklaşık %67-68'i; yatırımsız ise GSYİH'nin yaklaşık %60-61'i).

Taslak ayrıca, kamu borcu güvenliği göstergelerinin değerlendirilmesine yönelik yukarıda belirtilen senaryonun, Projenin inşaat dönemi boyunca GSYİH büyümesine katkısını (Planlama ve Yatırım Bakanlığı tarafından Projeye yatırım yapılmamasına kıyasla yaklaşık %0,97 puan/yıl olarak hesaplanmıştır) dikkate almadığını da açıklığa kavuşturmaktadır.

Yukarıdaki senaryo, Vietnam Demiryolları Şirketi tarafından karşılanacak olan araç ve ekipman yatırım maliyetlerini ve Ulaşım Odaklı Kalkınma (TOD) sistemi kapsamında geliştirilen alanlardaki arazi geliştirme ve ticari işletmeden elde edilecek geliri (tahmini 22 milyar dolar) de hesaba katmamaktadır. Hükümete göre, bu faktörler tüm makroekonomik finansal göstergelerin iyileştirilmesine katkıda bulunacaktır.

Kuzey-Güney yüksek hızlı demiryolu projesi için hazırlanan ön fizibilite çalışması raporunda, proje için çeşitli özel mekanizmalar ve politikalar önerilmiştir.

Ulusal Meclis'in yetkisi altındaki mekanizmalar ve politikalar arasında, ilk önerilen politika, Projenin uygulanması sırasında devlet tahvillerinin, yerel yönetim tahvillerinin, resmi kalkınma yardımı fonlarının ve tercihli yabancı kredilerin kullanımına Başbakanın karar vermesidir.

İkinci olarak, Proje, zaman çizelgesi ve uygulama programına uygun olarak, birden fazla orta vadeli kamu yatırım planı dönemi boyunca yeterli sermayeye sahiptir. Başbakan, Ulusal Meclis tarafından onaylanan toplam orta vadeli ve yıllık sermaye seviyelerinin değişmeden kalması koşuluyla, Proje için sermaye sağlamak üzere bakanlıklar, merkezi kurumlar ve yerel yönetimler tarafından tahsis edilen merkezi hükümet bütçe fonlarını kullanarak orta vadeli ve yıllık kamu yatırım planlarını ayarlamaya karar verir.

Üçüncüsü, gerekirse Hükümet, Proje için sermaye sağlamak amacıyla bütçe açığı hedefinde ve Hükümetin doğrudan borç geri ödeme yükümlülüklerinde yapılacak düzenlemeleri Ulusal Meclis'in kararına sunabilir.

[reklam_2]

Kaynak: https://baodautu.vn/no-cong-va-duong-sat-toc-do-cao-tren-truc-bac---nam-d227712.html

Yorum (0)