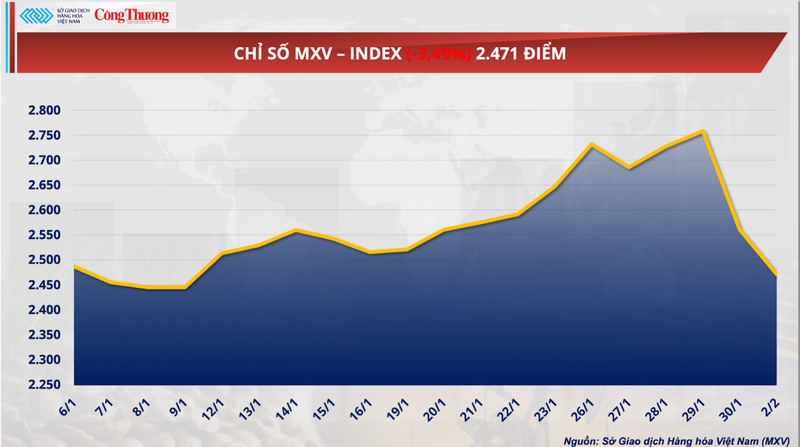

Світовий ринок сировинних товарів щойно пережив волатильну торгову сесію, при цьому індекс MXV впав майже на 3,5% і закрився на позначці 2471 пункт. Основна увага була зосереджена на історичному вільному падінні цін на природний газ майже на 26%, яке знищило всі попередні здобутки. Слідуючи цій тенденції, сільськогосподарська продукція також зазнала сильного тиску з боку продавців, зокрема пшениці, через надлишок пропозиції та жорстку конкуренцію з боку Чорноморського регіону.

MXV-індекс.

Раптове зростання цін на природний газ сколихнуло енергетичні ринки.

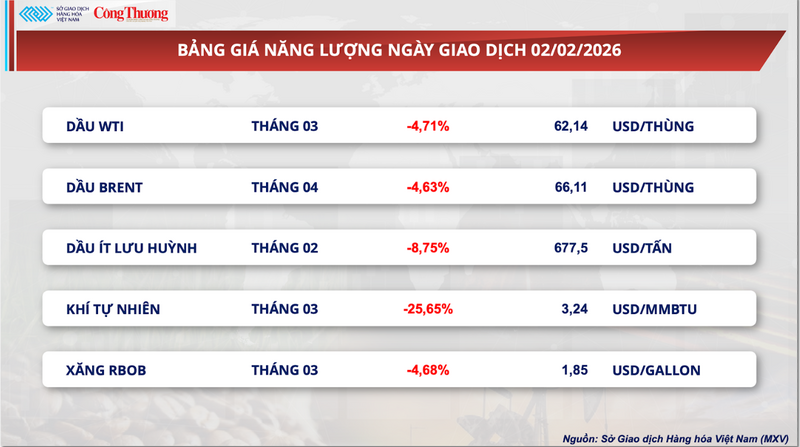

Згідно з даними В'єтнамської товарної біржі (MXV), учорашній торговій сесії в енергетичному секторі знову домінував червоний колір. Увага змістилася на природний газ, оскільки стрімке зростання його цін минулого тижня несподівано зупинилося.

Наприкінці торгів у понеділок березневий контракт на природний газ на NYMEX впав майже на 26%, в результаті чого ціна знизилася приблизно до 3,24 долара США за млн. метри теплової одиниці (MMBtu). Це різке падіння майже знищило всі прибутки природного газу з середини січня. За словами експерта Боба Ягера з Mizuho, рівень ризику та волатильності природного газу наразі є найвищим серед світових базових товарів.

Прайс-лист на енергоносії

Це різке падіння також несе сильний відбиток автоматизованих торгових алгоритмів. Коли ціна пробила ключові рівні технічної підтримки, була запущена хвиля коротких продажів від хедж-фондів, що створило ефект доміно на NYMEX. Це пояснює, чому падіння досягло майже 26% лише за одну сесію – волатильність, яка зазвичай спостерігається лише у високоризикових активах або під час великих фінансових криз.

За даними MXV, однією з ключових причин різкого падіння цін є швидше, ніж очікувалося, відновлення поставок природного газу в США після снігової бурі. Видобуток на багатьох родовищах поступово стабілізувався, що сприяло охолодженню ринку після того, як ціни на природний газ досягли трирічного максимуму 28 січня. Раніше замерзання газових свердловин у Техасі та деяких сусідніх штатах через зимові шторми серйозно порушило виробництво та спровокувало сплеск попиту на опалення.

Згідно з даними BloombergNEF, видобуток природного газу у 48 континентальних штатах США вчора досяг приблизно 3,16 мільярда кубічних метрів, що на 5,7% більше, ніж минулого року, і є найвищим рівнем за останні два тижні. Дані LSEG також показали, що видобуток природного газу в лютому дещо зріс порівняно з січнем, що дещо зменшило побоювання щодо потенційних перебоїв у постачанні.

Окрім проблем із постачанням, після приблизно 10 днів сильних холодів, прогнозується, що погода в США незабаром повернеться до майже нормального рівня до 17 лютого, що призведе до зниження попиту на природний газ для опалення. Цей розвиток подій створює хвильовий ефект для інших енергетичних товарів. Зокрема, ціна ф'ючерсів на низькосірчану сиру нафту з поставкою в лютому на біржі ICE EU впала майже на 9%, знизившись до 1,85 долара за галон, що є найнижчим рівнем за тиждень.

Тиск з боку світового енергетичного ринку не можна ігнорувати, оскільки починають з'являтися ознаки послаблення напруженості на Близькому Сході. Спекуляції щодо нових переговорів щодо поставок нафти та газу з Ірану призвели до виведення коштів з активів-"безпечних гаваней" в енергетичному секторі. Природний газ, з його високою чутливістю, став першим і найбільш постраждалим товаром, оскільки з ринку видаляються "премії за ризик".

Що стосується попиту, LSEG оцінює, що середнє споживання природного газу в 48 континентальних штатах США, включаючи експорт, знизиться з понад 4,51 мільярда кубічних метрів на день цього тижня до нижче 4,17 мільярда кубічних метрів на день наступного тижня. Однак BloombergNEF повідомляє, що споживання газу залишається високим на північному сході через тривалу холодну погоду, що робить ймовірним продовження значної волатильності цін на природний газ у короткостроковій перспективі.

Аналітики вважають, що це останнє падіння демонструє, що ринок минулого тижня «переоцінив» ризики постачання. Фактично, відновлення газових свердловин у басейнах Хейнсвілл та Перм після замерзання відбулося набагато швидше, ніж очікувалося. Повернення пропозиції якраз тоді, коли прогнозувалася тепліша погода, створило «подвійний шок», штовхнувши ринок до локального надлишку пропозиції та спричинивши різке падіння цін за одну сесію.

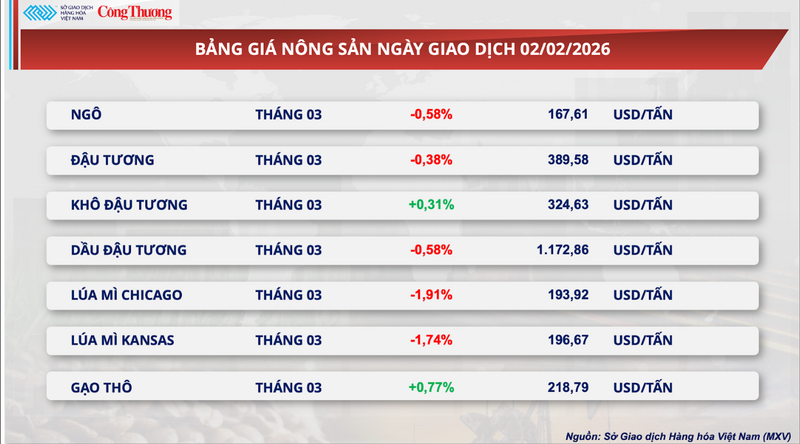

Світові ціни на пшеницю різко впали.

Слідуючи загальній ринковій тенденції, група сільськогосподарських товарів також зазнала вчора значного тиску продавців, причому 5 з 7 товарів закрилися у мінусі. Зокрема, ф'ючерсний контракт на пшеницю в Чикаго за березень впав майже на 2%, закрившись на рівні 193,9 долара за тонну. Аналогічно, контракт на пшеницю в Канзасі за той самий період втратив 1,74%, закрившись на рівні 196,7 долара за тонну.

Прайс-лист на сільськогосподарську продукцію

Згідно з даними Міністерства сільського господарства США (USDA), щотижневий звіт про експортну інспекцію показує, що лише 326 800 тонн пшениці було перевірено на митне оформлення, що на 52 100 тонн менше, ніж у попередньому тижні. Хоча цей показник залишається в межах очікувань аналітиків (200 000-400 000 тонн), уповільнення експорту чинить тиск на і без того високі внутрішні запаси. Хоча сукупний експорт за 2025-2026 фермерський рік наразі приблизно на 18,6% вищий, ніж за аналогічний період минулого року, ринок залишається стурбованим можливим уповільненням у другій половині фермерського року.

Щодо погодних умов, World Weather Inc. оцінює прогнози щодо врожаю в Північній півкулі як дуже оптимістичні. Польові звіти підтверджують, що протягом минулих вихідних у США та інших регіонах не було жодних руйнівних заморозків на озимій пшениці, і прогнозують, що вони навряд чи становлять загрозу для врожаю в наступні 10 днів.

У ключових регіонах споживання рясні опади допомагають пом'якшити тривалу посуху на Близькому Сході та в Північній Африці. Примітно, що значне покращення вологості ґрунту в Тунісі послабило нагальний тиск на імпорт з цієї країни.

Тим часом, з боку пропозиції, ідеальні погодні умови у Франції – провідному експортері пшениці – сприяють перспективам значного врожаю на світовому ринку. Поєднання зниження попиту на імпорт у країнах-споживачах та позитивних перспектив пропозиції з боку основних країн-експортерів безпосередньо зменшило занепокоєння щодо обмежень у постачанні зерна у світі.

Поряд із позитивними перспективами у Західній Європі та Північній Африці, надлишок пропозиції зі Східної Європи та Чорноморського регіону створює сильний конкурентний тиск на світовому ринку пшениці.

Згідно зі звітом Національного статистичного управління Хорватії, прогнозується, що виробництво пшениці в країні у 2025 році досягне рекордних 1,05 мільйона тонн, що майже на 29% більше, ніж у 2024 році. Ця велика пропозиція, у поєднанні з припливом недорогих товарів з Угорщини та Польщі, створює величезні запаси, готові до виходу на міжнародні ринки.

Примітно, що поставки пшениці з Казахстану через Росію потроїлися, досягнувши 2,2 мільйона тонн. Переважна пропозиція з Чорноморського регіону з його абсолютно конкурентними цінами стає найбільшою перешкодою для американської пшениці на карті світової торгівлі. Така ситуація змушує американських експортерів постійно коригуватися, знижуючи норму прибутку до мінімуму, щоб залишатися конкурентоспроможними на міжнародних тендерах.

З боку попиту, хоча імпортна активність Китаю все ще демонструє незначні ознаки відновлення, цього зростання ще недостатньо для відновлення балансу попиту та пропозиції.

Примітно, що китайські імпортери дотримуються стратегії диверсифікації джерел постачання, надаючи пріоритет поставкам з Бразилії та Південної Америки через їхні значно конкурентніші ціни порівняно з товарами з США. Зменшення витрат основними партнерами на тлі глобальної економічної невизначеності призвело до тривалої стагнації експорту пшениці зі США.

В результаті, запаси пшениці в США досягли 45,6 мільйона тонн, що є найвищим рівнем за шість років. Відсутність достатньо великих замовлень для полегшення тиску на запаси призвела до накопичення товарів, що не лише спричинило значні витрати на зберігання, але й створило операційне навантаження на всю логістичну систему країни.

Прайс-лист на деякі інші види товарів

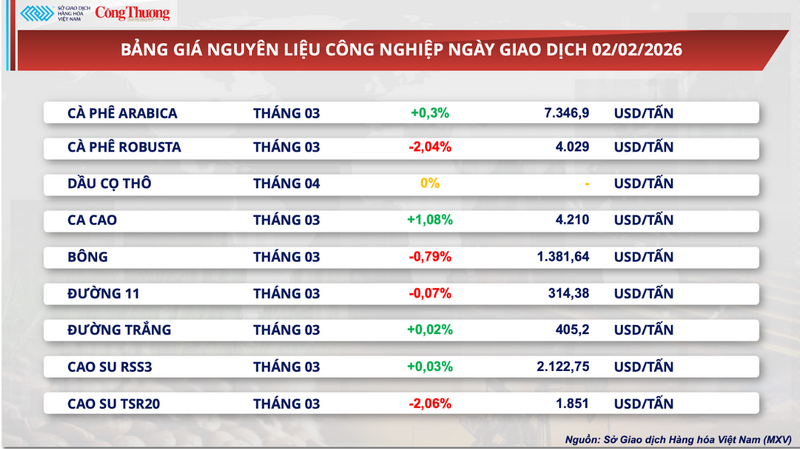

Прайс-лист на промислову сировину

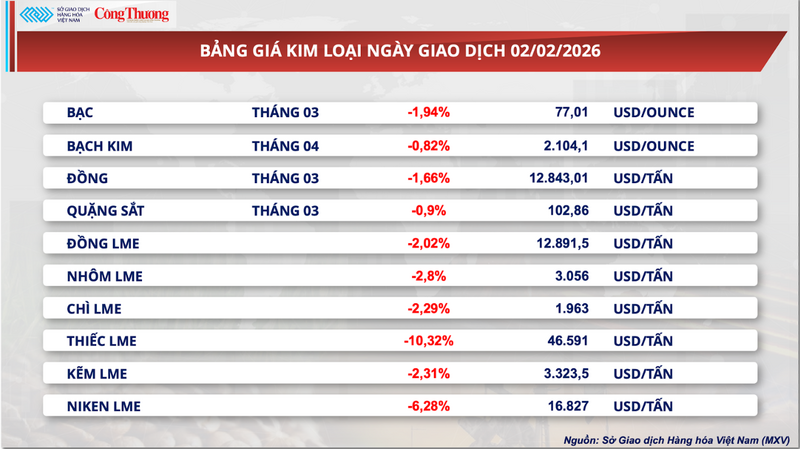

Прайс-лист на метал

Джерело: https://congthuong.vn/ap-luc-cung-cau-day-gia-lua-mi-giam-gan-2-441552.html

![[Фото] Хюе: Помилуйтеся морським мостом вартістю 2,4 трильйона донгів, найдовшим у Центральному В'єтнамі.](https://vphoto.vietnam.vn/thumb/402x226/vietnam/resource/IMAGE/2026/05/24/1779614018347_anh-man-hinh-2026-05-24-luc-16-13-29.png)

Коментар (0)