То що ж відбувається з фондовим ринком, коли вітчизняні інвестори розпродають акції за будь-яку ціну, що призводить до падіння тисяч акцій, включаючи 275, які досягли нижньої межі, тоді як іноземні інвестори знову починають активно скуповувати?

PV VietNamNet обговорила з паном Вісенте Нгуєном, головним інвестиційним директором (CIO) фонду AFC Vietnam, рідкісне падіння цін, пов'язане з кількома новими рекордами, а також перспективи потоків капіталу та в'єтнамського фондового ринку.

Фіксація прибутку + слабка психологія, що призводить до паніки

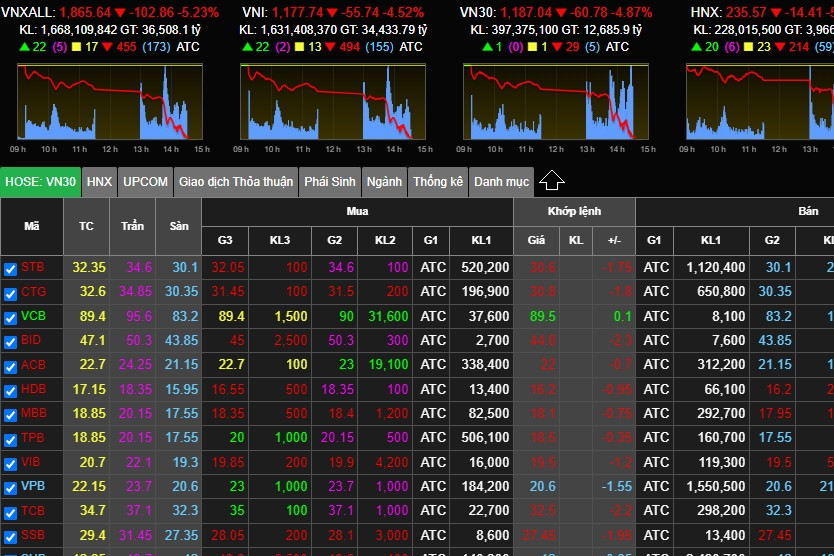

– Фондовий ринок щойно 18 серпня зазнав різкого падіння, індекс VN впав на 55,5 пункту, що еквівалентно падінню на 4,5%. Це була рідкісна та значна втрата за останні роки. На вашу думку, що призвело до такого сильного розпродажу?

Пан Вісенте Нгуєн: Фіксація прибутку є однією з головних причин, і після того, як багато брокерів зафіксували прибуток, вони закликали клієнтів продати свої акції. Слабкий настрій у поєднанні з настроями ринку призвів до розпродажу акцій вдень 18 серпня. З фундаментальної чи економічної точки зору в цьому немає нічого нового.

Зокрема, яка група акцій/кодів акцій домінувала в цьому різкому падінні?

Оскільки понад 270 акцій досягли своєї нижньої межі, майже кожен сектор зазнав однаково різкого падіння. Однак, якщо придивитися уважніше, то сектор нерухомості, ймовірно, постраждав найбільше, оскільки ця група нещодавно залучила значний спекулятивний капітал і зросла, незважаючи на млявий бізнес-показник.

– Чи відбувалися якісь вимоги щодо забезпечення дотримання маржі під час сесії, чи існує ймовірність їх виникнення на наступних сесіях, сер?

Ринок впав лише на 4,5%, чого недостатньо для того, щоб спровокувати повсюдний маржинальний виклик, але це може вплинути на кілька конкретних акцій, які вже значно впали. Подальше падіння на 5-7% у наступні сесії може бути єдиним способом спровокувати повсюдний маржинальний виклик.

- Ліквідність на торговельній сесії 18 серпня досягла 42 000 мільярдів донгів (приблизно 1,75 мільярда доларів США), що майже вдвічі перевищує середній показник за сесію нещодавно. Це дуже велика цифра. Як ви пояснюєте цей раптовий сплеск ліквідності?

Так працює ринок; є покупці та продавці. Коли продавці панікують і продають за будь-якою ціною, є також покупці, готові придбати хороші акції за низькими цінами. У цей момент ліквідність швидко зросте.

Наприклад, у таких ситуаціях розпродажу більшість продавців є індивідуальними інвесторами, а покупцями – установами, як вітчизняними, так і іноземними. Тому висока ліквідність є нормальною.

VinFast – це хороший знак.

– Лістинг VinFast на фондовому ринку США позитивно вплинув на групу акцій «Vin». Однак з того часу акції VinFast різко впали. Як ви оцінюєте лістинг VFS на ринку США та його вплив на внутрішній ринок?

Лістинг VFS на біржі є дуже позитивним знаком для Vingroup Group та фінансово-економічного ландшафту В'єтнаму. Для Vingroup ця подія розширює доступ до міжнародних ринків капіталу, тим самим розширюючи можливості для залучення капіталу.

Тому що VFS вирішила розмістити акцію через SPAC, а не через традиційне IPO.

Для економіки та фінансів В'єтнаму ця подія має величезний рекламний вплив. Багато інвесторів дізнаються про В'єтнам та його економіку.

Крім того, це лістингування також створює значний поштовх для інших в'єтнамських компаній, які хочуть лістингувати або залучати міжнародний капітал.

– Що ви думаєте про ціну акцій VinFast на момент закриття торгів 17 серпня – близько 20 доларів за акцію, що еквівалентно ринковій капіталізації в 46 мільярдів доларів?

Високий чи низький рівень оцінки залежить від точки зору та підходу кожного інвестора. Ґрунтуючись виключно на прибутках та поточній ситуації, ця оцінка може бути надмірно високою, але враховуючи перспективи та потенціал VFS, її можна вважати середньою або лише трохи переоціненою.

Однак сектор електромобілів (EV) – це абсолютно нова галузь, навіть у світовому масштабі. Кількість прибуткових компаній у цій галузі наразі дуже невелика. Тому збитки VFS є нормальними. Найголовніше, щоб продукт був якісним, користувався довірою та користувався популярністю у клієнтів; тоді майбутнє та перспективи залишаються світлими, адже електромобілі, здається, є світовим трендом.

- Чи було зниження ціни акцій VinFast негативним фактором, що вплинув на ціну акцій Vingroup (яка досягла нижньої межі) 18 серпня?

У цьому відношенні це правда. Бо що зростає, те й падає. Вітчизняні інвестори часто припускають, що VFS оцінюється в 85 мільярдів доларів, а Vingroup володіє 51%, що становить понад 42 мільярди доларів. Отже, VIC також має оцінюватися в понад 42 мільярди доларів, не враховуючи Vinhomes чи Vincom Retail…

Тому зрозуміло, що коли вартість VFS зменшується, відповідно знижується і оцінка VIC. Однак з точки зору інвестиційного фонду, такого як наш, вони не дуже пов'язані. Інші фонди можуть мати іншу точку зору.

– Як ви оцінюєте новину про те, що Evergrande, другий за величиною забудовник нерухомості в Китаї, подав заяву про захист від банкрутства в США? Як це вплине на в'єтнамські ринки нерухомості та фінансів, а також на настрої інвесторів?

Це завдасть значного удару по китайській галузі нерухомості, призведе до довгострокової недовіри та матиме значний вплив на китайську економіку. Однак це банкрутство було очікуваним, і його наслідки вже відбулися, тому оголошення банкрутства є лише формальністю, що зменшує загальний вплив. У короткостроковій перспективі це матиме вплив на В'єтнам, але не на його фінансове становище, а радше на його економіку. Вплив цієї кризи на ринку нерухомості в Китаї значно знизить купівельну спроможність у Китаї, тим самим зменшуючи попит на імпортні товари з В'єтнаму. Це непрямий вплив.

– Тож які перспективи для акцій компаній з нерухомості після новин з китайської Evergrande?

Інформація про китайський Evergrande має негативний психологічний вплив на ринок нерухомості В'єтнаму, але це не пов'язано з цим принципово. Однак, Циркуляр 06 (від Державного банку В'єтнаму щодо кредитної діяльності) суттєво вплине на багато існуючих підприємств у сфері нерухомості, оскільки багато з них залучають капітал від клієнтів через договори про інвестиційну співпрацю або договори про внесок капіталу бізнесу для проектів, які не відповідають умовам продажу.

Однак, це допомагає легальному бізнесу з надійною юридичною репутацією збільшити свою частку ринку та клієнтську базу. Тому компанії з нерухомості, які за своєю суттю є фінансово слабкими та мають погану юридичну репутацію, ймовірно, потраплять у тривалий період бездіяльності, якщо залучатимуть капітал за допомогою цього методу. Особисто я вважаю, що це необхідний процес очищення ринку.

Бізнес із міцними фінансами, чистими проектами та надійною юридичною репутацією залишатиметься стабільним, продаватиме свою продукцію та забезпечуватиме кредити для клієнтів, долаючи таким чином труднощі.

Тим часом багато підприємств перейдуть у сплячку або збанкрутують. Потім ринок поступово відновиться, і сильні підприємства піднімуться на вершину. Але я думаю, що це станеться у 2025-2026 роках; 2024 рік все ще буде дуже складним.

«Аварія 18 серпня була радше можливістю, ніж ризиком».

- Як ви оцінюєте банківський сектор/акції?

Труднощі, пов'язані зі зростанням безнадійної заборгованості, будуть подолані, оскільки банківський сектор є основою економіки. Уряд, безумовно, надасть підтримку. Це стосується бізнес-ситуації; що стосується акцій, то в довгостроковій перспективі банківські акції залишаються дуже перспективними, оскільки економіка, безумовно, зазнає сильного та сталого зростання.

Таким чином, банківський сектор обов'язково зростатиме. Наразі ця група має надзвичайно привабливу оцінку з коефіцієнтом P/E трохи менше 10 разів та коефіцієнтом P/B близько 1 разу. Однак це підійде лише інституційним інвесторам з більшим капіталом; я вважаю, що індивідуальним інвесторам бракує терпіння тримати акції протягом 3-5 років. Вони краще втратять усі свої інвестиції, ніж чекатимуть так довго.

– З огляду на те, що процентні ставки за депозитами зараз дуже низькі, які ваші перспективи припливу капіталу на фондовий ринок найближчим часом?

Низькі процентні ставки стимулюватимуть інвестиції на фондовому ринку. Тому в цих умовах потік грошей різко зросте. Як ми бачили 18 серпня, обсяг торгів перевищив 1,5 мільярда доларів. Якщо процентні ставки залишатимуться низькими, потік грошей продовжуватиме надходити на фондовий ринок.

Особисто я вважаю, що фондовий ринок перебуває в довгостроковому висхідному тренді, принаймні протягом наступних 5 років. Тому обвали, подібні до того, що стався 18 серпня, є радше можливістю, ніж ризиком. Якщо ви оберете правильну компанію та терпляче чекатимете, ви отримаєте великі прибутки протягом наступних 5 років; я майже впевнений у цьому.

– Обмінний курс долара США до донгу нещодавно різко зріс, перевищивши 24 000 донгів за донг. Як це вплине на потоки іноземних інституційних інвестицій (ІІ) та фондовий ринок, і який ваш прогноз щодо обмінного курсу відтепер і до кінця року?

Якщо обмінний курс зросте занадто різко, іноземні інвестори, особливо нові інвестори, безумовно, вагатимуться з виплатою коштів. Це впливає не лише на непрямих, а й на прямих (ПІІ) інвесторів. Однак це також має деякі позитивні наслідки, такі як краще стимулювання експорту, оскільки експортні підприємства отримають велику вигоду від зростання обмінного курсу.

Особисто я вважаю, що долар США продовжуватиме зростати до кінця року, оскільки Федеральна резервна система (ФРС), ймовірно, ще раз підвищить процентні ставки та утримуватиме їх на високому рівні.

Наразі немає жодних ознак того, що ФРС найближчим часом знизить процентні ставки. І навпаки, Державний банк В'єтнаму закликає комерційні банки знизити ставки за кредитами та навіть депозитами, що збільшує різницю в процентних ставках між донгами та доларом США. Таким чином, тенденція обмінного курсу до зростання зберігатиметься відтепер і до кінця року. У цьому питанні потрібна надзвичайна обережність.

Економіка покращується:

Коментуючи економічні перспективи на кінець року, пан Вісенте Нгуєн вважає, що «зростання буде кращим і сильнішим, ніж у першій половині року», оскільки найскладніший період минув, процентні ставки в США досягли піку, тоді як інфляція поступово повертається до нормального рівня. Тому експорт поступово покращиться, а промислове виробництво також значно покращиться у другій половині 2023 року. Очікується, що ВВП цього року становитиме близько 5-5,5% завдяки активному збільшенню державних інвестицій урядом.

Однак, за його словами, зростання кредитування залишатиметься низьким, оскільки підприємства неохоче позичають кошти, а процентні ставки все ще високі.

«Економіка США, Європи та Китаю покращиться у другій половині 2023 року. Однак, суттєво краще не буде, оскільки, хоча вони по суті пройшли найгірший період, вони все ще слабкі та не відновлюються потужно. Це, безумовно, вплине на В'єтнам; експорт та інвестиції поступово зростатимуть, але вони ще не стали стійкими», – сказав Вісенте Нгуєн.

Однак, коментуючи довгострокові перспективи в'єтнамської економіки та фондового ринку протягом наступних кількох років, він оптимістично заявив, що вони «яскраві, як повний місяць».

Причина полягає в тому, що низка сприятливих угод, переміщення потоків капіталу з Китаю до В'єтнаму, а також реструктуризація та диверсифікація джерел постачання європейськими та американськими компаніями стануть основною рушійною силою для економіки В'єтнаму. Тому фондовий ринок демонструватиме хороші результати.

Джерело

![[Фото] Президент Луонг Куонг та його дружина підносять пахощі до статуї короля Лі Тхай То та храму Нгок Сон.](https://vphoto.vietnam.vn/thumb/1200x675/vietnam/resource/IMAGE/2026/02/08/1770526632222_ndo_br_1-jpg.webp)

Коментар (0)