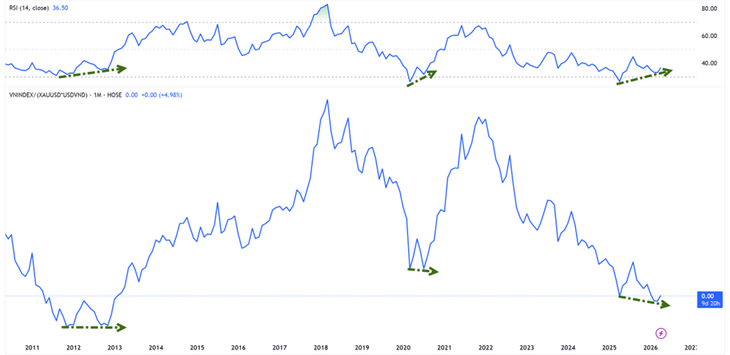

Порівняно із золотом, індекс VN знаходиться на найнижчій позначці за понад десять років - Фото: HUU HANH

Згідно зі статистикою Tuoi Tre Online , в'єтнамський фондовий ринок вийшов з фази корекції з торгової сесії 9 квітня. На сьогоднішній день індекс VN зростає вже п'ятий тиждень поспіль.

Оцінка фондового ринку в золоті: все ще на дні.

Що стосується показників, індекс VN повернувся до своєї траєкторії зростання четвертий рік поспіль. Станом на кінець торгової сесії 22 квітня індекс зріс приблизно на 4,1% порівняно з початком 2026 року.

Однак світові ціни на золото також зростають четвертий рік поспіль і з початку 2026 року зросли майже на 9%.

Пан Нгуєн Тхе Мінь, директор відділу інвестиційного банкінгу акціонерної компанії An Binh Securities, навів цікаву статистику, яка показує, що якщо індекс VN вимірюється в золоті (індекс VNI-XAU), то ринок зараз торгується приблизно на рівні дна періоду 2012-2013 років.

Це означає, що навіть якщо індекс відновиться, акції значно відстають від золота у висхідному тренді.

Однак VNI-XAU демонструє сигнали бичачої дивергенції з індикаторами імпульсу.

«У минулому цей сигнал з’являвся в період 2012-2013 років та у 2020 році – часи, коли ринок формував довгострокове дно перед тим, як увійти в новий висхідний цикл», – проаналізував пан Мінь.

Дешеві гроші ще не повернулися, але тиск послабшав.

З точки зору грошового потоку, динаміка процентних ставок демонструє перші позитивні ознаки. Пан Буй Ван Хюй, директор з інвестиційних досліджень FIDT JSC, заявив, що міжбанківська процентна ставка овернайт різко впала з приблизно 8%-10% на початку квітня до 4% у середині квітня.

Зменшення короткострокових капітальних витрат допомагає зменшити тиск на ліквідність у системі та покращує настрої на ринку, оскільки побоювання щодо виведення капіталу з ризикованих активів дещо зменшуються.

Однак, за словами пана Хуя, це ще не можна вважати ознакою нового циклу дешевих грошей. Очікується, що у 2025 році зростання кредитування становитиме близько 19%, тоді як депозити зростуть лише на 11,4%, що змушує багато банків продовжувати покладатися на міжбанківський ринок та канали облігацій.

Тому нещодавній крок був радше «локальною деескалацією», ніж зміною монетарної політики.

Вплив на акції наразі переважно обмежується підтримкою оцінок та настроїв, тоді як формування довгострокового висхідного тренду все ще вимагає додаткових умов, таких як зростання прибутку та повернення реального грошового потоку.

Банки залишаються «тестовим випадком» для ринку.

За словами пана Буя Ван Х'юя, банківський сектор залишається найважливішою змінною для оцінки стійкості ринку. З точки зору оцінки, ця група наразі торгується приблизно за коефіцієнтом P/B у 1,3 рази, а рентабельність власного капіталу становить приблизно 16% – що значно нижче за історичні рівні.

Хоча простір для переоцінки все ще існує, можливості будуть розподілені нерівномірно. Прогнозується, що 2026 рік стане періодом сильної диференціації, коли банки з потужною капітальною базою, високим рівнем CASA та стабільною якістю активів продовжуватимуть збільшувати свої переваги, тоді як слабші банки стикатимуться з тиском через зниження чистої процентної ставки та зростання вартості капіталу.

Оскільки чиста процентна ставка по галузі потенційно впаде нижче 3% та кредитування стає більш вибірковим, інвестування в банки стає складнішим, вимагаючи більш вибіркового підходу, а не просто купівлі на основі галузевих тенденцій.

Станом на кінець торгів 22 квітня

З іншої точки зору, пан Нгуєн Ван Трук, директор Аналітичного центру акціонерної компанії NSI National Securities, наголосив, що хвиля збільшення капіталу створює нове конкурентне середовище, спрямоване на досягнення статутного капіталу в розмірі 100 000 мільярдів донгів.

У короткостроковій перспективі залучення капіталу може чинити тиск на ціни акцій через збільшення пропозиції. Але в довгостроковій перспективі вирішальним фактором залишається ефективність використання капіталу. Якщо отриманий прибуток перевищує рівень розведення, акції можуть бути переоцінені до вищого рівня.

І навпаки, якщо капітал не перетворюється на реальне зростання, тиск на зниження цін неминучий.

Джерело: https://tuoitre.vn/chung-khoan-viet-dang-o-dau-so-voi-gia-vang-20260422185600168.htm

![[Зображення] Крупний план розв'язки, що з'єднує дві швидкісні автомагістралі та аеропорт Лонг Тхань.](https://vphoto.vietnam.vn/thumb/1200x675/vietnam/resource/IMAGE/2026/05/25/1779703378210_ndo_br_z7863716673926-224453a31600126cce10622af6290afd-4549-jpg.webp)

![[Зображення] Міське життя Ханоя під впливом «спекотного» середовища](https://vphoto.vietnam.vn/thumb/1200x675/vietnam/resource/IMAGE/2026/05/25/1779706979265_nang-nong-t5-2026-minh-duy-7-4636-jpg.webp)

Коментар (0)