Згідно з новою інформацією, наданою Платежним департаментом Державного банку В'єтнаму з нагоди 20-ї річниці підрозділу (2005-2025), після двох десятиліть платіжна система у В'єтнамі досягла значного прогресу як у масштабах, так і в безпеці. Введення в експлуатацію Інформаційної системи Державного банку В'єтнаму для управління, моніторингу та запобігання ризикам шахрайства в платіжних операціях (SIMO) у 2025 році вважається важливою віхою в управлінні ризиками та їх запобіганні.

За даними Департаменту платежів, станом на 11 грудня 2025 року 122 зі 147 пристроїв успішно підключилися та повідомили про це систему SIMO. Система зафіксувала 592 000 записів, пов’язаних із платіжними рахунками та електронними гаманцями, що містили ознаки підозри у шахрайстві, аферах або порушеннях законодавства. На основі цього SIMO видала попередження мільйонам клієнтів, допомагаючи користувачам оперативно виявляти ризики та проактивно зупиняти транзакції. Загальна вартість транзакцій, заблокованих або скасованих після попереджень, склала понад 2,57 трильйона донгів.

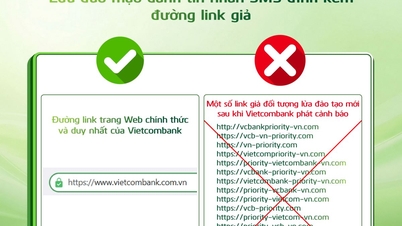

SIMO не лише діє як система попередження, але й допомагає кредитним установам приймати рішення про негайне блокування транзакцій або вимогу перевірки та ідентифікації облікового запису перед продовженням онлайн-транзакцій. Цей механізм допомагає мінімізувати ризик фінансових втрат, одночасно підвищуючи безпеку платіжних рахунків та електронних гаманців клієнтів у цифровому середовищі.

Завдяки системі раннього попередження SIMO було зекономлено понад 2,5 трильйона донгів. (Ілюстративне зображення)

Результати SIMO, розглянуті в ширшому контексті розвитку систем безготівкових платежів у В'єтнамі, підкреслюють зростаючі потреби в безпеці та нагляді. Після 20 років розвитку кількість безготівкових платіжних транзакцій зросла приблизно в 500 разів, а вартість транзакцій – більш ніж у 60 разів порівняно з 2005 роком. Зокрема, очікується, що між 2015 і 2025 роками кількість інтернет-транзакцій зросте приблизно в 59 разів, а вартість – у 21 раз; кількість транзакцій, здійснених через мобільні телефони, зросте приблизно в 280 разів, а вартість – у 600 разів.

Бурхливе поширення нових методів оплати також створило значний тиск на управління ризиками. Платежі за допомогою QR-кодів, які почали набувати популярності у 2018 році, зараз зросли більш ніж у 700 разів за обсягом та більш ніж у 400 разів за вартістю. Поряд із цим, система фінансового комутування та електронного клірингу, якою керує NAPAS з 2015 року, стала ключовою інфраструктурою для миттєвих роздрібних платежів, внутрішніх чіпових карток та стандартизованих міжбанківських платежів через QR-кодів. Очікується, що між 2018 і 2025 роками ця система зафіксує середньорічний темп зростання обсягу транзакцій понад 170% та вартості транзакцій 180%.

На рівні базової інфраструктури Міжбанківська платіжна система (IBPS) продовжує відігравати ключову роль в економіці . Запущена у травні 2002 року та розширена по всій країні до кінця 2008 року, IBPS працює безперервно, безпечно та ефективно. Порівняно з 2005 роком, кількість транзакцій через IBPS зросла у 36 разів, а вартість транзакцій – у 148 разів. З жовтня 2008 року Платіжному департаменту доручено додаткову функцію нагляду за системою IBPS, що сприяє забезпеченню стабільної роботи та підтримці реалізації грошово-кредитної політики, сприяючи економічному зростанню.

У контексті швидкого зростання масштабів та швидкості цифрових платежів, Державний банк В'єтнаму опублікував Стратегію нагляду за платіжними системами у В'єтнамі, а також циркуляри, що регулюють та організовують нагляд за важливими платіжними системами та посередницькими постачальниками платіжних послуг. Запуск SIMO розглядається як конкретний крок у реалізації цієї стратегії, спрямований на створення додаткового рівня захисту від ризиків шахрайства.

Джерело: https://congthuong.vn/hon-2-500-ty-dong-thoat-bay-lua-dao-nho-canh-bao-som-434644.html

![[Фото] Генеральний секретар і президент То Лам зустрівся з делегатами Національних зборів від етнічних меншин.](https://vphoto.vietnam.vn/thumb/1200x675/vietnam/resource/IMAGE/2026/04/20/1776696701056_a1-bnd-8331-3342-jpg.webp)

![[Зображення] Національні збори обговорюють виконання плану соціально-економічного розвитку.](https://vphoto.vietnam.vn/thumb/1200x675/vietnam/resource/IMAGE/2026/04/20/1776696707422_ndo_br_img-20260420-185419-jpg.webp)

Коментар (0)