З початку листопада понад 10 банків підвищили процентні ставки за депозитами, включаючи деякі банки групи «Великої четвірки».

Клієнти здійснюють транзакції в HDBank (Район 1, Хошимін) - Фото: КВАНГ ДІНЬ

Тим часом Державний банк В'єтнаму щойно видав циркуляр 48, який вимагає від банків не пропонувати будь-які форми стимулювання (грошовими коштами, процентними ставками чи іншими формами), що не відповідають закону, під час прийняття депозитів.

Процентні ставки за депозитами зросли по всій країні.

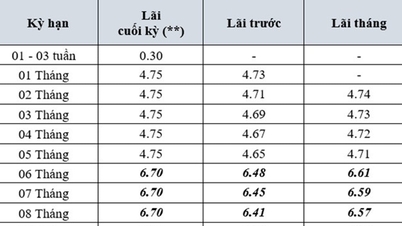

За даними газети Tuoi Tre, з початку листопада низка банків, таких як LPBank, Nam A Bank, IVB, VietABank, VIB, MB, Agribank , Techcombank, ABBank, VietBank…, підвищили процентні ставки за депозитами. Наразі процентна ставка за депозитами на термін 12 місяців досягла 5,95% на рік, а на термін 13 місяців — перевищує 6% на рік. У багатьох банках з'явилися процентні ставки за депозитами вище 6% на рік на довгострокові терміни.

Примітно, що після тривалого періоду підтримки низьких процентних ставок за депозитами, Агрібанк підвищив процентні ставки з 15 листопада із середнім зростанням на 0,2-0,3%. Відповідно, процентні ставки для 6-місячного та 12-місячного термінів становлять 3,5%/рік та 4,7%/рік відповідно. Найвища процентна ставка у розмірі 4,8%/рік застосовується до 24-місячного терміну.

У банку Nam A процентні ставки за позабіржовими ощадними депозитами зросли на 0,2% до 6% на рік для депозитів на суму 500 мільярдів донгів і більше зі строком погашення 24 місяці. Для онлайн-ощадних депозитів Nam A Bank значно підвищив процентні ставки до 0,7%. Наразі найвища процентна ставка становить 5,9% на рік на термін 36 місяців; 4,5% на рік на 1-2 місяці; 4,75% на рік на 3 місяці; та 5,3% на рік на 10 місяців.

Навіть залежно від сегмента клієнтів, кожен банк має різні політики. Наприклад, у VPBank пріоритетні клієнти отримують бонус у розмірі 0,1% відсоткової ставки; якщо клієнт вносить понад 300 мільйонів донгів, VPBank додає ще 0,5% відсоткової ставки.

Збільште процентні ставки та даруйте подарунки клієнтам, які вносять гроші.

Останнім часом банки посилюють конкуренцію за залучення депозитів не лише за рахунок процентних ставок, а й за допомогою різних привабливих рекламних програм. Наприклад, SHB організував розіграш ощадних книжок для клієнтів. Багато інших банків також пропонують подарунки, такі як парасольки, дощовики та термокружки, щоб залучити вкладників.

На тлі зростання процентних ставок клієнти дедалі більше схильні домовлятися про довгострокові процентні ставки або переходити до інших банків, які пропонують кращі умови.

Пані НТХ з району Тхань Суан (Ханой) нещодавно закрила свій ощадний рахунок на 500 мільйонів донгів, щоб перейти на 12-місячний термін замість попередніх 6 місяців, з процентною ставкою 5,9% на рік завдяки додатковим 0,5% для депозитів понад 300 мільйонів донгів.

Тим часом пан TMD з району Хай Ба Чунг (Ханой) вирішив внести 1,2 мільярда донгів на короткий термін – один місяць, плануючи внести їх на тривалий термін ближче до Тет, коли процентні ставки зазвичай вищі. Він також перейшов до іншого банку, оскільки отримав безкоштовну пляшку води та мав шанс виграти ощадний рахунок на 300 мільйонів донгів у лотерею.

Банківський експерт Нгуєн Трі Х'єу вважає, що високий попит на капітал з боку бізнесу наприкінці року змушує банки підвищувати процентні ставки за депозитами. Ця тенденція, ймовірно, збережеться до кінця року.

Згідно з даними Державного банку В'єтнаму, до кінця серпня загальний обсяг депозитів фізичних осіб у банках досяг рекордного рівня в 6 924 889 мільярдів донгів.

Клієнти здійснюють транзакції в Techcombank (1-й район, Хошимін) - Фото: КВАНГ ДІНЬ

Чи заборонено банкам пропонувати акції?

Останніми днями багатьох людей схвилювала новина про те, що Державний банк В'єтнаму видав циркуляр 48, який передбачає, що банкам під час прийому депозитів заборонено пропонувати акції в будь-якій формі (готівка, процентні ставки та інші форми), що не відповідають закону.

Багато хто задається питанням, чи означає це, що банки не можуть пропонувати вкладникам акції?

В інтерв'ю газеті «Туой Тре» заступник генерального директора великого акціонерного банку в Хошиміні заявив, що Державний банк В'єтнаму не забороняє банкам пропонувати вкладникам акції, а лише забороняє акції, які «не відповідають закону», тобто акції, що перевищують встановлений законом ліміт.

Наразі обмеження процентних ставок застосовуються до термінів менше 6 місяців. Це обмеження встановлюється головою Державного банку В'єтнаму для кожного періоду та для кожного типу кредитної установи.

Відповідно, максимальна процентна ставка, що застосовується до депозитів до запитання та строкових депозитів зі строком менше 1 місяця, наразі становить 0,5%/рік; для строкових депозитів зі строком від 1 місяця до менше 6 місяців – 4,75%/рік. Максимальна процентна ставка для депозитів у донг-донг-шахтах у кредитних фондах населення та мікрофінансових установах становить 5,25%/рік.

Процентні ставки за строковими депозитами на 6 місяців і більше визначаються кредитними установами та філіями іноземних банків на основі ринкової пропозиції та попиту на капітал.

Тому, якщо банки пропонують акції, вони повинні забезпечити, щоб загальна сума відсотків та рекламних подарунків не перевищувала встановлену межу.

Чому банки підвищують процентні ставки?

Згідно з інформацією заступника голови Державного банку В'єтнаму Дао Мінь Ту, кредитування зросло на 10% до кінця жовтня 2024 року порівняно з кінцем 2023 року. Відтепер і до кінця року банки зобов'язані повністю задовольняти потреби економіки в капіталі, особливо в капіталі для виробництва, бізнесу та споживання протягом місячного Нового року 2025.

Експерти вважають, що підвищення банками процентних ставок за депозитами необхідне з двох основних причин.

По-перше, попит на кредити з боку бізнесу значно зростає ближче до кінця року. По-друге, нещодавнє різке зростання обмінних курсів і цін на золото спонукало людей перевести частину свого капіталу в ці інвестиційні канали.

Тому банки змушені коригувати процентні ставки вгору, щоб захистити інтереси вкладників, а не змінювати монетарну політику.

Щодо напрямку управління монетарною політикою, заступник голови підтвердив, що мета підтримки капіталу для бізнесу та економіки буде й надалі підтримуватися. Державний банк В'єтнаму розглядає варіанти облікової процентної ставки на наступний період, яка може залишитися незмінною або продовжувати знижуватися залежно від таких факторів, як макроекономічна стабільність, контроль інфляції та мета підтримки зростання.

Для підтримки бізнесу та приватних осіб Державний банк В'єтнаму доручив кредитним установам впровадити багато проактивних рішень, таких як скорочення витрат, перегляд та скасування непотрібних комісій.

Крім того, банки зобов'язані спростити процедури кредитування та посилити застосування інформаційних технологій у процесах кредитування, щоб допомогти знизити процентні ставки за кредитами та полегшити клієнтам доступ до банківських позик.

Джерело: https://tuoitre.vn/lai-suat-huy-dong-bat-dau-nong-20241123234657242.htm

![[Фото] Генеральний секретар і президент То Лам зустрівся з делегатами Національних зборів від етнічних меншин.](https://vphoto.vietnam.vn/thumb/1200x675/vietnam/resource/IMAGE/2026/04/20/1776696701056_a1-bnd-8331-3342-jpg.webp)

![[Зображення] Національні збори обговорюють виконання плану соціально-економічного розвитку.](https://vphoto.vietnam.vn/thumb/1200x675/vietnam/resource/IMAGE/2026/04/20/1776696707422_ndo_br_img-20260420-185419-jpg.webp)

Коментар (0)