|

| Банківські працівники супроводжують клієнтів під час процесу транзакції. Фото: LE HAO |

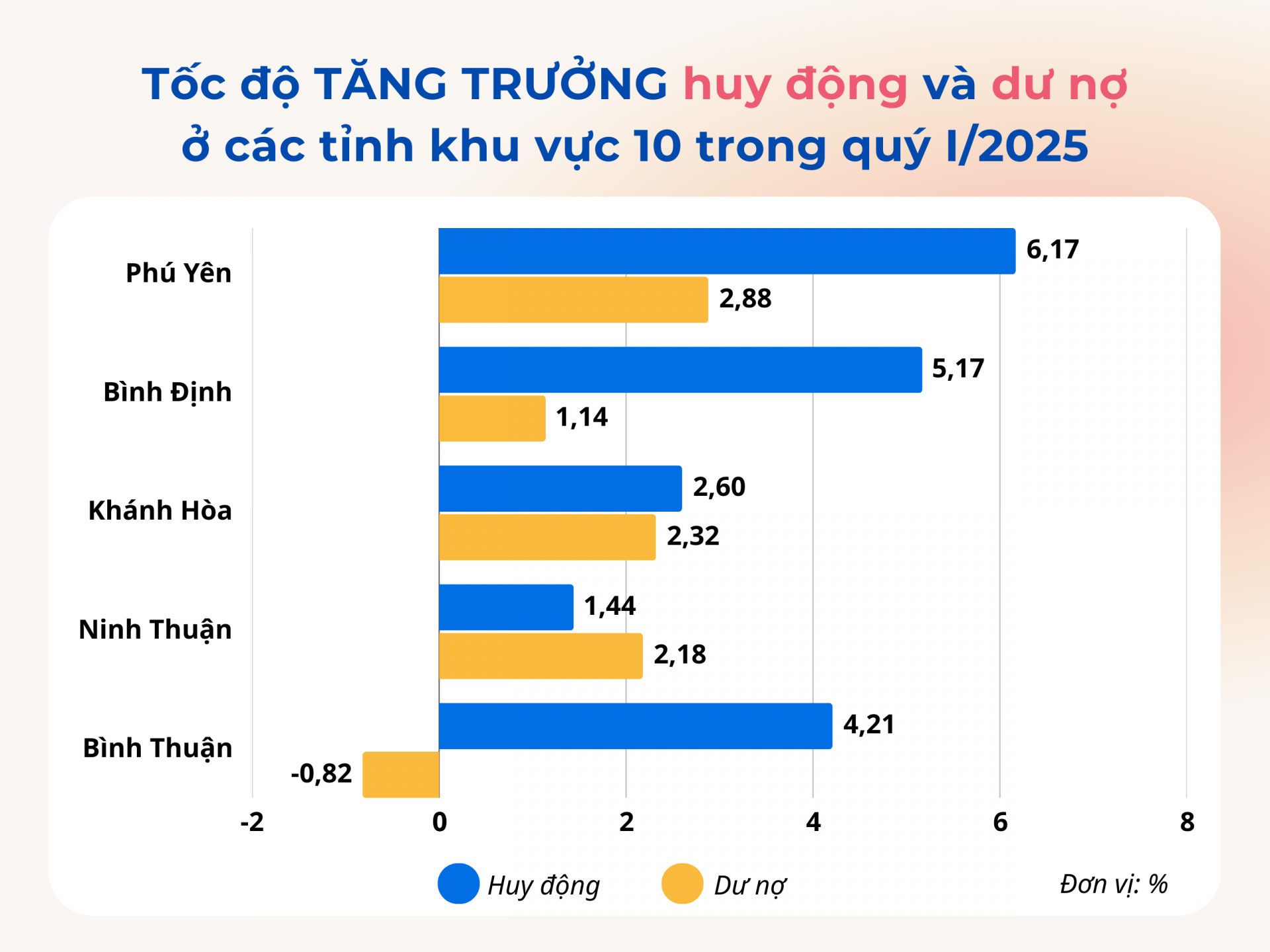

Найвищі темпи зростання в регіоні 10

Як один з провідних банків провінції, Agribank Phu Yen з початку року реалізував комплекс бізнес-завдань, прагнучи досягти поставлених цільових показників щодо зростання депозитів, залишків кредитів та доходів від послуг. «Завдяки зусиллям усього персоналу, до кінця першого кварталу 2025 року мобілізація капіталу Agribank Phu Yen зросла на 5,3%, залишки кредитів збільшилися на 2,1%, а безнадійна заборгованість продовжувала контролюватися в допустимих межах, забезпечуючи безпеку кредитування. Це позитивний результат, оскільки за аналогічний період минулого року відділення все ще зафіксувало зменшення залишків кредитів у перших двох кварталах», – сказав пан Фан Тонг Тхай, директор Agribank Phu Yen.

Не лише Agribank Phu Yen, але й з початку 2025 року й дотепер кредитні установи провінції уважно дотримуються директив центрального та місцевого урядів щодо впровадження багатьох рішень для забезпечення безпечних, ефективних та стійких банківських операцій, одночасно покращуючи якість кредитів, контролюючи безнадійну заборгованість та задовольняючи потреби в капіталі для виробничої та ділової діяльності людей і підприємств у цьому регіоні. Водночас вони продовжують впроваджувати державну політику підтримки та пільгові кредитні програми, сприяючи місцевому економічному зростанню.

В результаті, за перші три місяці цього року загальний непогашений кредитний баланс у провінції досяг 56 641 млрд донгів, що на 2,88% більше порівняно з кінцем 2024 року, що в 2,3 раза перевищує зростання за аналогічний період минулого року. Кредитування продовжувало бути зосередженим на виробництві та бізнесі, пріоритетних сферах, таких як сільське господарство та розвиток сільських районів, малі та середні підприємства, допоміжні галузі промисловості та експорт. До кінця березня 2025 року непогашені кредити пріоритетним групам досягли понад 31 376 млрд донгів, що становить понад 55% від загального непогашеного кредитного балансу; збільшення на 717 млрд донгів, або 2,34%, порівняно з кінцем 2024 року.

Крім того, кредитні установи в цьому районі активно організовують діалоги та прямі зустрічі з клієнтами для оперативного вирішення труднощів та перешкод, створюючи сприятливі умови для бізнесу та населення для доступу до банківських кредитів для розвитку виробництва та бізнесу. У першому кварталі 2025 року банківські відділення в Фу Єні організували 26 сесій підписання та діалогу. Сім відділень взяли участь у програмі банківсько-бізнесових зв'язків із загальним залишком непогашених кредитів у розмірі 248,47 млрд донгів; короткострокові процентні ставки за кредитами коливалися від 4,4 до 7,3% на рік, а середньострокові та довгострокові процентні ставки за кредитами – від 7,2 до 11% на рік.

|

| Графіка: В'ЄТАН |

Попит на кредити обмежений.

Згідно з даними Регіонального відділення №10 Державного банку В'єтнаму, у першому кварталі 2025 року, хоча Фу Єн досяг найвищого темпу зростання кредитування серед провінцій Регіону №10, він все ще був нижчим за середній національний темп зростання кредитування (3,93%). Частково це пояснюється тим, що, хоча економіка провінції демонструє ознаки відновлення, чіткого прориву не відбулося, що призвело до обмеженого попиту на кредити з боку фізичних осіб та бізнесу. Наразі лише кілька підприємств у провінції мають непогашені кредити, що перевищують 100 мільярдів донгів. Багато підприємств проактивно зверталися до банків, але згодом не позичали більше, оскільки їм бракувало нових виробничих та бізнес-планів або вони все ще розглядали ефективність інвестицій.

«Раніше банки «бралися, щоб позичити, і ставали на коліна, щоб стягнути борги», але тепер вони «ставали на коліна, щоб позичити». Бізнесу потрібно лише виконати умови, і банки одразу ж звернуться до них, спонукаючи їх позичити капітал», – поділився Фан Тонг Тай, директор Agribank Phu Yen.

У 2025 році банківський сектор планує досягти зростання кредитної непогашеності в провінції приблизно на 12-14% порівняно з кінцем 2024 року. Для досягнення цієї мети Регіональне відділення №10 Державного банку В'єтнаму продовжуватиме моніторити та розуміти соціально-економічну ситуацію та банківську діяльність у регіоні, щоб оперативно консультувати місцеві партійні комітети та органи влади щодо координації з банківським сектором у впровадженні відповідної кредитної політики та програм. Одночасно воно зосередиться на спрямуванні кредитних установ на підтримку стабільних процентних ставок, продовження перегляду та спрощення процедур, а також створення найсприятливіших умов для доступу людей та бізнесу до капіталу.

Представники інших комерційних банків також заявили, що зараз вони активно обходять будинки, щоб запровадити продукти та послуги, наближаючи кредитування до людей. У багатьох сільських районах банківські службовці відвідують села та хутори, де зосереджено населення, щоб ознайомити з кредитною політикою та порадити щодо відповідних позик. Однак знайти клієнтів, які відповідають критеріям прийнятності та потребують позик, непросто.

Така ж загальна ситуація спостерігається і в банківському секторі провінцій Регіону 10. «Хоча банки регіону активно впроваджують рішення для збільшення кредитного зростання, темпи зростання непогашених кредитів у цьому регіоні залишаються нижчими за середні показники по країні. Основною причиною є труднощі, з якими стикаються підприємства та приватні особи у виробництві та бізнесі; багато підприємств скорочують або припиняють діяльність, тому не мають потреби в кредитах. Крім того, деякі групи клієнтів потребують кредитів, але не відповідають вимогам щодо отримання кредиту через обмежені фінансові можливості та відсутність життєздатних бізнес-планів», – сказав пан Буй Хюй Тхо, директор відділення Державного банку В'єтнаму Регіону 10.

Джерело: https://baophuyen.vn/kinh-te/202504/tin-dung-tang-truong-tich-cuc-2bf4c62/

![[Фото] Прем'єр-міністри В'єтнаму та Росії присутні на церемонії підписання угоди про співпрацю в будівництві атомної електростанції.](https://vphoto.vietnam.vn/thumb/1200x675/vietnam/resource/IMAGE/2026/03/23/1774278492322_vna-potal-hai-thu-tuong-viet-nam-va-nga-chung-kien-le-ky-ket-hiep-dinh-ve-hop-tac-xay-dung-nha-may-dien-hat-nhan-8658380-jpg.webp)

![[Фото] Молодь прикордонної охорони Донгтхап активно бере участь у заходах «Березневого місяця кордону».](https://vphoto.vietnam.vn/thumb/1200x675/vietnam/resource/IMAGE/2026/03/23/1774248483508_ndo_tl_dt3-jpg.webp)

Коментар (0)