امریکہ کی طرف سے ایک سمجھوتہ حل۔

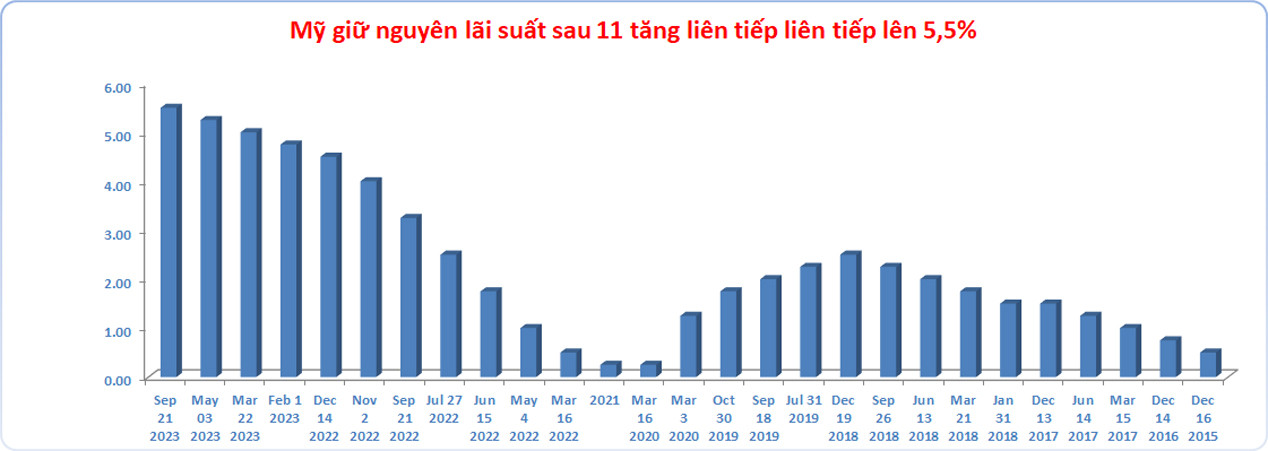

جیسا کہ ماہرین اور مارکیٹ کے اشاروں کی پیش گوئی کے مطابق، یو ایس فیڈرل ریزرو (Fed) نے اپنی دو روزہ میٹنگ میں فیڈرل فنڈز ریٹ (FFR) کو کوئی تبدیلی نہیں رکھنے کا فیصلہ کیا جو 2 نومبر (ویتنام کے وقت) کو صبح سویرے ختم ہوا۔

یہ شرح سود میں اضافے کے بغیر لگاتار دوسری بار ہے۔ اس سے پہلے، مارچ 2022 سے، فیڈ نے لگاتار 11 بار شرح سود بڑھا کر 5.25%-5.5% کی 22 سال کی بلند ترین سطح پر پہنچایا تھا۔

اس طرح، فیڈ نے مانیٹری پالیسی کو سختی کی نئی سطح پر نہیں دھکیلا۔ نرمی کے رجحان کا مقصد معاشی بحالی کی رفتار کو متاثر کرنے اور ملک کی لیبر مارکیٹ پر منفی اثر ڈالنے سے بچنا ہے، حالانکہ افراط زر بلند رہتا ہے۔

فیڈ کے مطابق، 2023 کی تیسری سہ ماہی میں معاشی سرگرمیوں میں زبردست اضافہ ہوا، اور اس نے نوٹ کیا کہ لیبر مارکیٹ میں ملازمتوں میں اضافہ دیکھا گیا "سال کے آغاز کے مقابلے میں ٹھنڈا ہوا، لیکن زیادہ ہے۔"

2023 کی تیسری سہ ماہی میں، امریکہ نے جی ڈی پی کی شرح نمو 4.9 فیصد ریکارڈ کی۔

فیڈ نے مسلسل تیسرے مہینے امریکی لیبر مارکیٹ کی کمزوری کے درمیان شرح سود میں اضافہ نہیں کیا، اکتوبر میں صرف 113,000 نئی ملازمتیں پیدا ہوئیں، جو کہ ماہرین اقتصادیات کی 149,000 کی توقعات سے کم ہیں۔ یہ امریکی کارکنوں کی اجرتوں میں کمی کا لگاتار 12واں مہینہ ہے۔

غزہ کی پٹی میں تنازع بدستور شدید ہے اور اس کے پھیلنے کا امکان ہے، جس سے امریکہ سمیت عالمی معیشت پر ممکنہ طور پر اثر پڑے گا۔

امریکی بانڈ کی پیداوار حال ہی میں خطرناک حد تک بڑھ کر 4.8-5% فی سال ہو گئی ہے، جس سے وال سٹریٹ پر تشویش پائی جاتی ہے اور سٹاک مارکیٹ کو گھسیٹنا پڑتا ہے۔ دریں اثنا، افراط زر اپنی 2022 کی چوٹی (9.1% فی سال) سے نمایاں طور پر ٹھنڈا ہوا ہے۔ ستمبر میں امریکی بنیادی افراط زر 3.7% تھی، جو اب بھی 2% ہدف سے زیادہ ہے لیکن پہلے سے بہت کم ہے۔

امریکی بانڈز کی فروخت اور عالمی مالیاتی منڈیوں اور امریکی معیشت پر اس کے منفی اثرات بھی وہ عوامل تھے جو امریکہ میں شرح سود میں اضافے کو روکنے کے فیصلے کا باعث بنے۔ حال ہی میں امریکی ڈالر کی قیمت میں اضافہ ہوا ہے، جاپانی ین سمیت کئی دیگر کرنسیوں کی قیمتوں میں کمی آئی ہے، جب کہ دنیا بھر کی اسٹاک مارکیٹیں تیزی سے گر گئی ہیں۔

اس کے برعکس، مقداری سختی کا پروگرام ماہانہ 60 بلین ڈالر کی خالص واپسی کے ساتھ جاری ہے، جس کی توقع اگست 2024 تک جاری رہے گی۔

فیڈ نے یہ بھی کہا کہ چونکہ امریکی معیشت کے مضبوط رہنے کا امکان ہے، اس لیے مرکزی بینک کو ایک توسیعی مدت کے لیے سخت موقف برقرار رکھنا پڑ سکتا ہے۔

عالمی مالیاتی منڈیاں مستحکم ہیں، جس سے ویتنام میں شرح مبادلہ کے بارے میں خدشات کم ہو رہے ہیں۔

فیڈ کے پالیسی اشارے کے بعد، عالمی مالیاتی منڈیاں تیزی سے مستحکم ہوئیں۔

DXY انڈیکس (جو چھ بڑی عالمی کرنسیوں کی ٹوکری کے مقابلے میں امریکی ڈالر کے اتار چڑھاؤ کی پیمائش کرتا ہے) گزشتہ رات (ویتنام کے وقت) کے 106.8 پوائنٹس سے آج صبح 2 نومبر کی صبح 106.3 پوائنٹس تک گر گیا۔

پہلے، بہت سے لوگوں کو خدشہ تھا کہ اگر DXY 110 پوائنٹس تک پہنچ گیا تو اسٹیٹ بینک آف ویتنام کو مشکلات کا سامنا کرنا پڑے گا اور اسے 2022 کی چوتھی سہ ماہی کی طرح غیر ملکی زرمبادلہ کے ذخائر کی فروخت سمیت مزید مداخلتی اقدامات کا سہارا لینا پڑ سکتا ہے۔

امریکی سٹاک مارکیٹ نے بھی رخ بدلا اور ایک اداس مہینے میں شدید کمی کے بعد دوبارہ اضافہ ہوا۔ فیڈ کے فیصلے کے بعد ڈاؤ جونز انڈسٹریل ایوریج میں 200 سے زیادہ پوائنٹس کا اضافہ ہوا۔ S&P 500 اور Nasdaq انڈیکس میں بھی زبردست اضافہ دیکھا گیا۔

2 نومبر کی صبح 10 سالہ امریکی حکومتی بانڈز کی پیداوار تیزی سے 4.715% سالانہ تک گر گئی، جو پہلے کی خطرناک حد 4.8%-5% سے نمایاں طور پر کم ہے۔ 30 سالہ بانڈز کی پیداوار گزشتہ 5.1-5.3 فیصد سے کم ہوکر 4.945% ہوگئی۔

اسرائیل-حماس تنازعہ کے مسلسل اثرات کے باوجود تیل کی قیمتیں تیزی سے گر گئیں، تقریباً 3 فیصد گر گئی، WTI کروڈ فی بیرل $81 اور برینٹ کروڈ $85 فی بیرل سے نیچے آ گیا۔

FIDT Investment Consulting & Asset Management Company کے بانی مسٹر Huynh Minh Tuan کا خیال ہے کہ Fed کے فیصلے کا میکرو اکنامک اور مانیٹری پالیسی کے لحاظ سے ویتنام پر مثبت اثر پڑا ہے۔

مسٹر ٹوان کے مطابق، لیکویڈیٹی جذب کرنے کا دباؤ اور شرح مبادلہ کم ہو سکتا ہے، اور آزاد منڈی میں امریکی ڈالر 24,500 VND/USD سے نیچے گر جائے گا۔

ان کے مطابق، ویتنام میں شرح سود میں توسیع کی مدت تک کم رہنے کی گنجائش موجود ہے۔

جہاں تک سٹاک مارکیٹ کا تعلق ہے، جب شرح مبادلہ میں استحکام آتا ہے اور شرح سود کم ہوتی ہے، غیر ملکی سرمائے کا اخراج رک جائے گا اور خالص خریداری میں تبدیل ہو سکتا ہے۔

بڑھتی ہوئی شرح مبادلہ کی وجہ سے طویل بے چینی کے حالیہ عرصے کے بعد سرمایہ کاروں کے جذبات کے مستحکم ہونے کی بھی توقع ہے، اور بہت سے لوگوں نے قیاس کیا ہے کہ اسٹیٹ بینک آف ویتنام اپنی مانیٹری پالیسی کو تبدیل کر سکتا ہے، گردش سے رقم نکالنے اور اقتصادی بحالی میں ممکنہ طور پر رکاوٹ بن سکتا ہے۔

اس ہفتے، یورپی مرکزی بینک (ECB) بھی مانیٹری پالیسی کا اجلاس منعقد کر رہا ہے۔

اس سے پہلے، بینک آف جاپان نے شرح سود کو کم رکھا لیکن ین کی قیمت 150 ین/USD تک گرنے کے باعث اسے نمایاں دباؤ کا سامنا کرنا پڑا۔ یہ ایک سال سے زیادہ کی کم ترین سطح تھی اور اسے "خطرناک" زون سمجھا جاتا تھا۔

امریکہ کی طرف سے شرح سود میں اضافے کو روکنے کے فیصلے سے ویتنام سمیت عالمی مالیاتی منڈیوں کو مستحکم کرنے میں مدد مل سکتی ہے، حالانکہ بہت سے عوامل اب بھی شرح مبادلہ، افراط زر، اور معیشتوں کی بحالی پر اثر انداز ہوتے ہیں، خاص طور پر ایشیا میں۔

جغرافیائی سیاسی تنازعات پر قابو پانا مشکل ہے۔ چینی معیشت کو بے شمار خطرات کا سامنا ہے جن میں رئیل اسٹیٹ مارکیٹ کا بحران بھی شامل ہے۔

ماخذ

![[تصویر] وزیر اعظم فام من چن نجی شعبے کی اقتصادی ترقی سے متعلق اجلاس کی صدارت کر رہے ہیں۔](/_next/image?url=https%3A%2F%2Fvphoto.vietnam.vn%2Fthumb%2F1200x675%2Fvietnam%2Fresource%2FIMAGE%2F2025%2F12%2F20%2F1766237501876_thiet-ke-chua-co-ten-40-png.webp&w=3840&q=75)

تبصرہ (0)