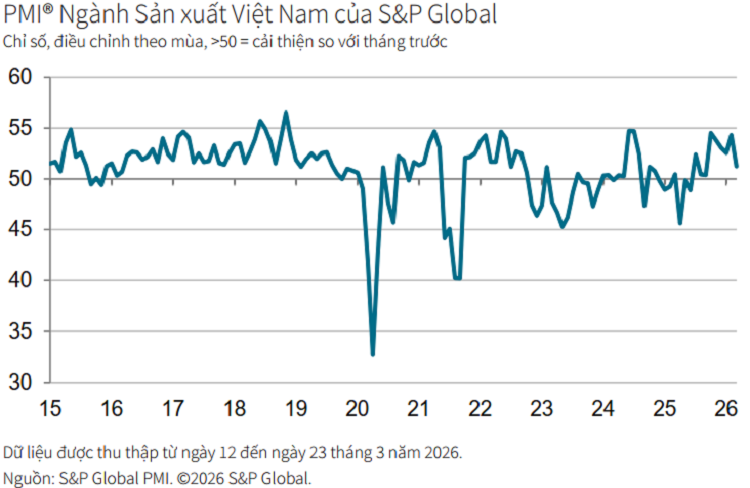

یکم اپریل کو، S&P گلوبل نے اعلان کیا کہ مارچ 2026 کے لیے ویتنام مینوفیکچرنگ پرچیزنگ مینیجرز انڈیکس (PMI) 51.2 پوائنٹس تک پہنچ گیا، جو پچھلے مہینے کے 54.3 پوائنٹس سے نمایاں کمی ہے۔ جب کہ اب بھی 50 پوائنٹ کی حد سے اوپر ہے - مینوفیکچرنگ کی سرگرمیوں میں مسلسل توسیع کی عکاسی کرتا ہے - یہ ستمبر 2025 کے بعد سب سے کم بہتری کی نمائندگی کرتا ہے، جس سے مضبوط ترقی کی مدت ختم ہوتی ہے۔

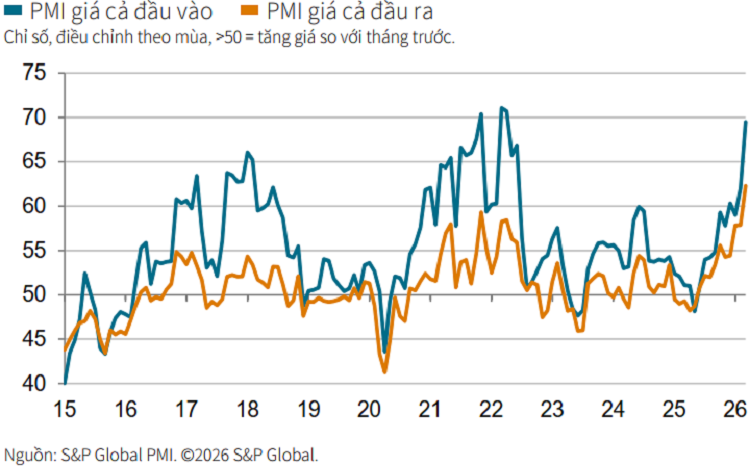

سب سے قابل ذکر ترقی ان پٹ لاگت پر تیزی سے بڑھتا ہوا دباؤ ہے۔ سروے کیے گئے کاروباروں میں سے تقریباً نصف نے مارچ میں لاگت میں تیزی سے اضافے کی اطلاع دی، جو اپریل 2022 کے بعد سب سے زیادہ ہے۔ یہ بنیادی طور پر مشرق وسطیٰ میں کشیدگی کے دوران تیل کی عالمی قیمتوں میں اضافے کی وجہ سے تھا، جس کی وجہ سے ایندھن، نقل و حمل اور لاجسٹکس کے اخراجات میں اضافہ ہوا۔

نتیجے کے طور پر، پیداوار کی قیمتوں کو اپریل 2011 کے بعد سے تیز ترین شرح پر، اور سروے شروع ہونے کے بعد سے سب سے زیادہ قیمتوں میں سے اوپر کی طرف ایڈجسٹ کرنے پر مجبور کیا گیا ہے۔ اس سے ظاہر ہوتا ہے کہ افراط زر کی لاگت کا دباؤ پوری پیداواری سلسلہ میں پھیل رہا ہے۔

قیمتوں کا دباؤ تیزی سے مانگ کو متاثر کر رہا ہے۔ نئے آرڈرز میں اب بھی اضافہ ہو رہا ہے، لیکن پچھلے سال ستمبر کے بعد سب سے سست رفتاری سے۔ مانگ کا ایک حصہ مستقبل میں قیمتوں میں مزید اضافے سے بچنے کے لیے قبل از وقت خریداری کرنے والے صارفین کے ذریعے کارفرما ہے۔

اس کے برعکس، بین الاقوامی طلب نمایاں طور پر کمزور ہو گئی ہے کیونکہ نئے برآمدی آرڈرز کا رخ تبدیل ہو گیا ہے اور استحکام کی مدت کے بعد ان میں کمی واقع ہوئی ہے۔ مہنگائی اور جغرافیائی سیاسی عدم استحکام سے متاثر ہونے والی عالمی معیشت کے درمیان یہ اشارہ بیرونی خطرات میں اضافہ کرتا ہے۔

مینوفیکچرنگ کی پیداوار میں مسلسل 11ویں مہینے اضافہ ہوتا رہا، لیکن اسی مدت کے دوران سب سے سست رفتاری سے۔ قیمتوں میں اتار چڑھاؤ اور خام مال کی فراہمی کے خدشات کی وجہ سے کاروباری اعتماد چھ ماہ میں اپنی کم ترین سطح پر گرنے سے کاروبار مزید محتاط ہو گئے۔

سپلائی چین بھی اہم دباؤ میں ہے۔ فراہم کنندہ کی ترسیل کے اوقات میں شدید اضافہ کیا گیا ہے، جو چار سالوں میں سب سے طویل ہے، بنیادی طور پر بڑھتے ہوئے نقل و حمل کے اخراجات کی وجہ سے۔ اس کے جواب میں، کاروبار ان پٹ خریداریوں میں کمی کر رہے ہیں، جس سے اخراجات میں کمی کا آٹھ ماہ کا سلسلہ ختم ہو رہا ہے۔

مینوفیکچرنگ سیکٹر میں لیبر مارکیٹ منفی اشارے دکھا رہی ہے کیونکہ چھ ماہ میں پہلی بار روزگار میں کمی آئی ہے۔ کاروبار متبادلوں کو بھرتی کرنے کے لیے جدوجہد کر رہے ہیں اور آرڈر کی نمو سست ہونے پر موسمی کارکنوں کے استعمال کو محدود کر رہے ہیں۔ اس کے نتیجے میں کام کا بیک لاگ ایک بار پھر بڑھتا جا رہا ہے۔

آرڈرز کو پورا کرنے کے لیے، بہت سے کاروباروں کو تیار سامان کی انوینٹری استعمال کرنا پڑی ہے، جس کی وجہ سے اسٹاک کی سطح میں نمایاں کمی واقع ہوئی ہے، جو کہ پیداوار "بفر زون" کے کٹاؤ کی عکاسی کرتی ہے۔

اینڈریو ہارکر، ایس اینڈ پی گلوبل مارکیٹ انٹیلی جنس میں اکنامکس کے ڈائریکٹر نے نوٹ کیا کہ مارچ کا پی ایم آئی واضح طور پر ویتنام کے مینوفیکچرنگ سیکٹر پر مشرق وسطیٰ کے تناؤ کے ابتدائی اثرات کی عکاسی کرتا ہے۔ درآمدی توانائی پر زیادہ انحصار کے ساتھ، گھریلو کاروبار تیل کی قیمتوں اور نقل و حمل کے اخراجات سے براہ راست متاثر ہوتے ہیں۔

ان کے مطابق ان پٹ لاگت اور فروخت کی قیمتوں میں اضافے کی شرح اس وقت تقریباً 15 سالوں میں اپنی بلند ترین سطح پر ہے جو کہ نمایاں اور فوری دباؤ کی نشاندہی کرتی ہے۔ اگرچہ پیداوار اور آرڈرز اب بھی بڑھ رہے ہیں، لیکن محرک کا ایک حصہ قلیل مدتی عوامل سے آتا ہے جیسے کہ گاہک جلد آرڈر دینا۔

اس پس منظر میں، مینوفیکچرنگ سیکٹر کے لیے قلیل مدتی نقطہ نظر کو کم مثبت سمجھا جاتا ہے، جب تک کہ جغرافیائی سیاسی تناؤ جلد ہی کم نہ ہو جائے اور تزویراتی نقل و حمل کے راستے دوبارہ کھول دیے جائیں۔ یہ سپلائی چین کی لچک کو بڑھانے، سپلائی کے ذرائع کو متنوع بنانے اور لاگت کے خطرات کو کنٹرول کرنے کی فوری ضرورت کو بھی اجاگر کرتا ہے۔

ماخذ: https://daibieunhandan.vn/pmi-thang-3-giam-diem-ap-luc-chi-phi-lan-rong-10411928.html

![[تصویر] ہیو میں غسل کی رسم اور بدھ کا جلوس](https://vphoto.vietnam.vn/thumb/1200x675/vietnam/resource/IMAGE/2026/05/31/1780228263543_1-jpg.webp)

![[تصویر] ہنوئی پولیس نے باضابطہ طور پر وی-لیگ 2025/2026 کے چیمپئن کا تاج پہنایا](https://vphoto.vietnam.vn/thumb/1200x675/vietnam/resource/IMAGE/2026/05/31/1780244769054_ndo_br_039d561b692be875b13a-jpg.webp)

![[تصویر] جنرل سکریٹری، صدر اور ان کی اہلیہ نے فلپائن کا سرکاری دورہ شروع کیا۔](https://vphoto.vietnam.vn/thumb/1200x675/vietnam/resource/IMAGE/2026/05/31/1780230559452_anh-man-hinh-2026-05-31-luc-19-28-11.png)

![[تصویر] ڈاک لک صوبے کے ملین سال پرانے ورثے کے درمیان مرجان کے "شاہکار" کی تعریف کریں۔](https://vphoto.vietnam.vn/thumb/1200x675/vietnam/resource/IMAGE/2026/05/31/1780221235105_anh-man-hinh-2026-05-31-luc-16-53-27.png)

![[ویڈیو] لیپ این لیگون میں غروب آفتاب – جہاں سورج ماہی گیری کے جالوں پر غروب ہوتا ہے۔](https://vphoto.vietnam.vn/thumb/340x192/vietnam/resource/IMAGE/2026/05/31/1780192137701_beach-landscape-sea-water-nature-grass-745871-pxhere-com.jpeg)

![[تصویر] ڈاک لک صوبے کے ملین سال پرانے ورثے کے درمیان مرجان کے "شاہکار" کی تعریف کریں۔](https://vphoto.vietnam.vn/thumb/402x226/vietnam/resource/IMAGE/2026/05/31/1780221235105_anh-man-hinh-2026-05-31-luc-16-53-27.png)

تبصرہ (0)