معاشی ترقی کے لیے سرمائے کے ذرائع کو متنوع بنانا۔

اس وقت بینکنگ سیکٹر کو متعدد پیچیدہ اور باہم جڑی ہوئی مشکلات اور چیلنجز کا سامنا ہے۔ عالمی معیشت غیر متوقع اتار چڑھاؤ کا سامنا کر رہی ہے، بین الاقوامی شرح سود بلند ہے، اور جغرافیائی سیاسی خطرات بڑھ رہے ہیں، جس سے افراط زر کے کنٹرول اور مالیاتی پالیسی کے انتظام پر اہم دباؤ پڑ رہا ہے۔ گھریلو طور پر، سرمایہ کی نقل و حرکت آہستہ آہستہ بڑھ رہی ہے، جس سے کریڈٹ اداروں کے سرمائے کے توازن پر کافی دباؤ پڑ رہا ہے…

اس تناظر میں، اسٹیٹ بینک آف ویتنام (SBV) اپنے دوہرے مقاصد میں ثابت قدم رہتا ہے: افراطِ زر کو کنٹرول کرنا، معاشی استحکام کو برقرار رکھنا، اقتصادی ترقی کو سپورٹ کرنا، اور ساتھ ہی ساتھ بینکاری نظام کی حفاظت کو یقینی بنانا۔ SBV نے مانیٹری پالیسی کو فعال طور پر، لچکدار طریقے سے منظم کیا ہے، اور ملکی اور بین الاقوامی مارکیٹ کی پیشرفت کی قریب سے پیروی کی ہے۔ مہنگائی کو کنٹرول کرنے، زرمبادلہ کی مارکیٹ کو مستحکم کرنے اور کریڈٹ انسٹی ٹیوشن سسٹم کے لیے لیکویڈیٹی کو یقینی بنانے کے لیے ریگولیٹری ٹولز کا ایک جامع سیٹ لاگو کیا گیا ہے۔

|

ملٹری کمرشل جوائنٹ اسٹاک بینک (MB) ترجیحی شرح سود کے ساتھ بہت سے کریڈٹ پروگراموں کو نافذ کر رہا ہے۔ |

حالیہ دنوں میں، اسٹیٹ بینک آف ویتنام (SBV) نے کاروبار اور افراد کی مدد کے لیے مارکیٹ کی شرح سود کو مستحکم کرنے کے لیے جارحانہ طریقے سے اقدامات کیے ہیں۔ اس کے مطابق، SBV اپنی پالیسی سود کی شرحوں کو برقرار رکھتا ہے تاکہ کریڈٹ اداروں کے لیے کم لاگت پر SBV سے سرمائے تک رسائی کو آسان بنایا جا سکے، اس طرح معیشت کو سہارا دینے میں مدد ملتی ہے۔ اسی وقت، SBV نے ایک دستاویز بھی جاری کی ہے جس میں کریڈٹ اداروں سے مطالبہ کیا گیا ہے کہ وہ مارکیٹ کی شرح سود کو مستحکم کرنے کے لیے حل پر توجہ مرکوز کریں، جس سے مانیٹری مارکیٹ کے استحکام میں مدد ملے۔

9 اپریل 2026 کو اسٹیٹ بینک آف ویتنام اور کمرشل بینکوں کی میٹنگ میں، اسٹیٹ بینک آف ویتنام نے کمرشل بینکوں سے درخواست کی کہ وہ 6 ماہ یا اس سے زیادہ کی میچورٹی کے ساتھ نئے لین دین کے لیے ڈپازٹ سود کی شرح کم کریں۔ اور کاروباروں اور افراد کے لیے سرمائے تک رسائی بڑھانے کے لیے درج شدہ ڈپازٹ کی شرح سود اور قرض دینے کی شرح سود کو کم کرنا۔ میٹنگ کے فوراً بعد، بہت سے تجارتی بینکوں نے سرگرمی سے حصہ لیا، سود کی شرح میں کمی کو فعال طور پر نافذ کیا، جیسے کہ MB، Agribank، Vietcombank، VietinBank، BIDV، وغیرہ۔ اپریل 2026 کے دوران، مارکیٹ کی شرح سود مسلسل نیچے کی طرف چلی گئی، جس سے کاروباری برادری اور عوام کے لیے ایک مثبت اشارہ پیدا ہوا۔

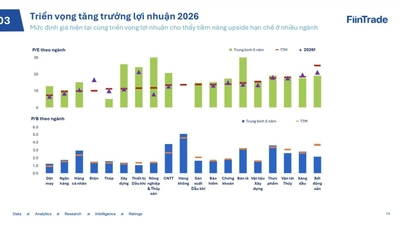

کریڈٹ کے حوالے سے، حالیہ برسوں میں قرض کی بلند شرح نمو بھی بینکاری نظام پر کچھ دباؤ پیدا کر رہی ہے۔ قرضوں کی نمو بینکاری نظام کی طرف سے سرمائے کو متحرک کرنے کی شرح سے نمایاں طور پر زیادہ ہے۔ اس سے لیکویڈیٹی اور شرح سود پر دباؤ بڑھتا ہے۔ قابل ذکر بات یہ ہے کہ ویتنام کا کریڈٹ ٹو جی ڈی پی تناسب اس وقت کم درمیانی آمدنی والے ممالک میں سب سے زیادہ ہے (مارچ 2026 تک، کریڈٹ سے جی ڈی پی کا تناسب 144% سے تجاوز کر گیا تھا)، جس سے یہ ظاہر ہوتا ہے کہ معیشت کا حد سے زیادہ انحصار بینک کریڈٹ پر ہے۔ بینک کریڈٹ پر بہت زیادہ انحصار جاری رکھنے سے نظامی خطرات لاحق ہوتے ہیں اور اس کے معیشت کے لیے منفی نتائج ہو سکتے ہیں کیونکہ بینکوں کے فنڈنگ کے ذرائع بنیادی طور پر قلیل مدتی ہوتے ہیں، جب کہ معیشت کی سرمائے کی ضروریات درمیانی اور طویل مدتی ہوتی ہیں۔

5 مارچ 2026 کو وزیر اعظم لی من ہنگ اور اسٹیٹ بینک آف ویتنام اور مالیاتی اور مالیاتی پالیسی کے انتظام سے متعلق وزارت خزانہ کے درمیان ہونے والی میٹنگ میں، وزیر اعظم نے ترقی کے قرضے پر بھاری انحصار کی حالت سے سرمائے کے دیگر جائز ذرائع کو متحرک اور متنوع بنانے کی ضرورت پر بھی زور دیا۔

حکومت اور وزیر اعظم کی ہدایات کے بعد، اسٹیٹ بینک آف ویتنام نے کریڈٹ اداروں کو لاگو کرنے کے لیے 15% کا قرضہ گروتھ کا ہدف مقرر کیا ہے۔ کریڈٹ اداروں سے مطالبہ کرتا ہے کہ ممکنہ خطرات والے شعبوں میں کریڈٹ کی نمو کو سختی سے کنٹرول کریں، ریئل اسٹیٹ سیکٹر، اور رسک مینجمنٹ کی صلاحیت کے مطابق، پیداوار اور کاروباری شعبوں، ترجیحی شعبوں اور ترقی کے ڈرائیوروں میں کریڈٹ کے بہاؤ کو براہ راست کنٹرول کریں، خراب قرضوں میں اضافے کو محدود کریں، اور آپریشنل سیفٹی کو یقینی بنائیں۔

اگر کریڈٹ اداروں نے خلاف ورزی کی تو سخت کارروائی کی جائے گی۔

حال ہی میں، انفرادی کریڈٹ اداروں کی شرح سود کو اوپر کی طرف ایڈجسٹ کر کے "رجحان کے خلاف" ہونے کے کچھ واقعات سامنے آئے ہیں، جو حکومت، وزیر اعظم اور اسٹیٹ بینک آف ویتنام کی ہدایات پر سختی سے عمل درآمد کرنے میں ناکام رہے ہیں، جس سے مانیٹری مارکیٹ کا استحکام متاثر ہوا ہے۔

14 مئی 2026 کو، اسٹیٹ بینک آف ویتنام نے آفیشل لیٹر نمبر 3972/NHNN-CSTT جاری کیا جس میں اپنی علاقائی شاخوں کو ہدایت کی گئی کہ وہ شرح سود کو کم کرنے کی پالیسی کے نفاذ کے حوالے سے اپنے علاقوں میں کمرشل بینک کی شاخوں کا معائنہ کریں۔ صرف ایک ہفتہ بعد، 21 مئی 2026 کو، اسٹیٹ بینک آف ویتنام نے آفیشل لیٹر نمبر 4190/NHNN-CSTT جاری کیا جس میں علاقائی برانچوں کو ہدایت کی گئی کہ وہ اپنے علاقوں میں کمرشل بینک کی شاخوں کے ساتھ میٹنگ کریں تاکہ اسٹیٹ بینک آف ویتنام کے گورنر کی پالیسی اور ہدایات پر سختی سے عمل درآمد کو یقینی بنایا جا سکے۔ 2026، شرح سود میں کمی پر؛ اور اس کے ساتھ ساتھ علاقائی شاخوں کو ہدایت دیتا ہے کہ وہ کمرشل بینکوں کے سود کی شرح میں کمی کے معائنے کو مضبوط بنانے پر توجہ دیں اور کسی بھی خلاف ورزی (اگر کوئی ہو) کو سختی سے ہینڈل کریں۔

اسٹیٹ بینک آف ویتنام (SBV) کے مطابق، علاقائی SBV برانچیں اپنے علاقوں میں تجارتی بینک کی شاخوں کو SBV کے گورنر کی ہدایت کے مطابق شرح سود میں کمی کی سختی سے تعمیل کرنے کی ضرورت کے حل کو فعال طور پر نافذ کر رہی ہیں۔ موضوعاتی معائنہ کو منظم کرنے کے لیے ان کے علاقوں میں تجارتی بینک کی شاخوں کے جائزے اور سروے کرنا جس میں زیادہ جمع اور قرضے کی شرح سود کے ساتھ علاقے میں موجود دیگر تجارتی بینکوں کی شاخوں کے مقابلے؛ اسی وقت، علاقائی SBV شاخوں نے اپنے معائنہ کاروں کو ہدایت کی ہے کہ وہ 2026 کے معائنہ کے منصوبے کے مطابق معائنہ ٹیمیں قائم کرتے وقت شرح سود سے متعلق ہدایات پر عمل کریں۔

ایک معیشت کے تناظر میں جسے اب بھی مزید ترقی کی ضرورت ہے، ماہرین کا خیال ہے کہ ریگولیٹرز کے فیصلہ کن اقدامات موجودہ چیلنجنگ دور پر قابو پانے میں کاروباری اداروں اور افراد کی مدد کرنے کے لیے بینکنگ سیکٹر کی کوششوں کو ظاہر کرتے ہیں۔ شرح سود کو کم کرنا اب رضاکارانہ کال نہیں ہے، بلکہ ایک مارکیٹ ڈسپلن ہے جسے معاشی ترقی میں شراکت کے حتمی مقصد کو حاصل کرنے کے لیے سختی سے نافذ کیا جانا چاہیے۔

آنے والے عرصے میں، اسٹیٹ بینک آف ویتنام (SBV) نے کہا کہ وہ مارکیٹ اور ہر ایک کریڈٹ ادارے میں ڈیپازٹ اور قرض دینے والے سود کی شرحوں میں ہونے والی پیش رفت پر گہری نظر رکھے گا، ساتھ ہی کریڈٹ اداروں کی ویب سائٹس پر قرض دینے والے سود کی شرحوں کی اشاعت، پالیسیوں اور اقدامات کو فوری طور پر لاگو کرنے کے لیے اس بات کو یقینی بنانے کے لیے کہ کریڈٹ ادارے سود کی شرح کو کم کرنے کے لیے سختی سے عمل کریں۔ اس کے ساتھ ہی، SBV مناسب مانیٹری پالیسی مینجمنٹ سلوشنز کو نافذ کرنا جاری رکھے گا اور کریڈٹ انسٹی ٹیوشن سسٹم کے لیے لیکویڈیٹی کو سپورٹ کرنے کے لیے تیار رہے گا۔ یہ حکومت، وزیر اعظم، اور SBV کی پالیسیوں اور ہدایات کے مطابق کریڈٹ اداروں کے ذریعے سود کی شرح میں کمی کے نفاذ کے معائنے، جانچ اور نگرانی کو بھی مضبوط بنائے گا۔ کریڈٹ اداروں کی طرف سے خلاف ورزیوں کا فوری طور پر پتہ لگانا اور سختی سے نپٹنا۔

ماخذ: https://www.qdnd.vn/kinh-te/cac-van-de/quyet-liet-giam-mat-bang-lai-suat-thi-truong-1040866

![[تصویر] خوشگوار موسم طلباء کو اعتماد کے ساتھ 10ویں جماعت کے داخلہ امتحان میں داخل ہونے میں مدد کرتا ہے۔](https://vphoto.vietnam.vn/thumb/1200x675/vietnam/resource/IMAGE/2026/05/29/1780034401612_ngay-1-thi-lop-10-minh-duy-8-5009-jpg.webp)

![[تصویر] با لانگ این لائٹ ہاؤس - صوبہ کوانگ نگائی کے "راک میوزیم" کے درمیان "سمندر کی آنکھ"۔](https://vphoto.vietnam.vn/thumb/1200x675/vietnam/resource/IMAGE/2026/05/29/1780038698840_anh-man-hinh-2026-05-29-luc-14-10-42.png)

تبصرہ (0)