إذن، ما الذي يحدث لسوق الأسهم عندما يقوم المستثمرون المحليون بالبيع بأي ثمن، مما يتسبب في انهيار آلاف الأسهم، بما في ذلك 275 سهماً وصلت إلى الحد الأدنى، بينما يعود المستثمرون الأجانب للشراء بكثافة مرة أخرى؟

أجرت PV VietNamNet نقاشًا مع السيد فيسنتي نغوين، كبير مسؤولي الاستثمار في صندوق AFC Vietnam Fund، حول الانخفاض النادر في الأسعار المرتبط بالعديد من الأرقام القياسية الجديدة، بالإضافة إلى توقعات تدفقات رأس المال وسوق الأسهم الفيتنامية.

جني الأرباح + ضعف الحالة النفسية يؤدي إلى الذعر

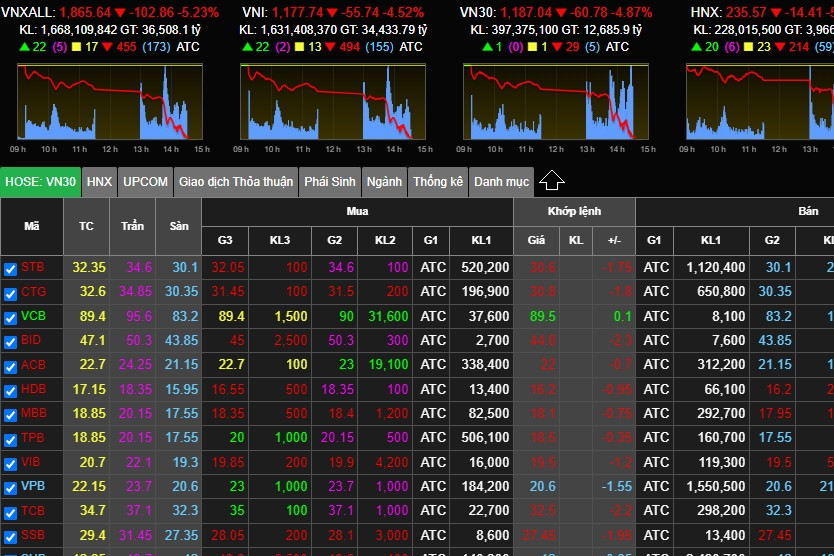

شهد سوق الأسهم انخفاضًا حادًا في 18 أغسطس، حيث تراجع مؤشر VN-Index بمقدار 55.5 نقطة، أي ما يعادل انخفاضًا بنسبة 4.5%. يُعد هذا انخفاضًا نادرًا وكبيرًا في السنوات الأخيرة. برأيك، ما الذي أدى إلى هذا التراجع الحاد؟

السيد فيسنتي نغوين: جني الأرباح أحد الأسباب الرئيسية، وبعد أن جنى العديد من الوسطاء أرباحهم، حثوا عملاءهم على بيع أسهمهم. وقد أدى ضعف المعنويات، إلى جانب معنويات السوق، إلى عمليات البيع المكثفة بعد ظهر يوم 18 أغسطس. لا جديد في ذلك من الناحية الأساسية أو الاقتصادية .

وبالتحديد، ما هي مجموعة الأسهم/رموز الأسهم التي سيطرت على هذا الانخفاض الحاد؟

مع وصول أكثر من 270 سهماً إلى أدنى مستوياتها، شهدت جميع القطاعات تقريباً انخفاضات حادة مماثلة. ومع ذلك، يكشف التدقيق أن قطاع العقارات هو الأكثر تضرراً على الأرجح، إذ اجتذب هذا القطاع مؤخراً رؤوس أموال مضاربة كبيرة وحقق ارتفاعاً ملحوظاً رغم ضعف أداء أعماله.

- هل حدثت أي طلبات لتغطية الهامش خلال الجلسة، أم أن هناك احتمالاً لحدوثها في الجلسات اللاحقة، سيدي؟

لم ينخفض السوق سوى بنسبة 4.5%، وهي نسبة لا تكفي لتفعيل طلب تغطية الهامش على نطاق واسع، لكنها قد تؤثر على بعض الأسهم المحددة التي شهدت انخفاضًا ملحوظًا بالفعل. وقد يكون انخفاض إضافي بنسبة 5-7% في الجلسات اللاحقة هو السبيل الوحيد لتفعيل طلب تغطية الهامش على نطاق واسع.

بلغت السيولة في جلسة التداول بتاريخ 18 أغسطس 42 مليار دونغ فيتنامي (حوالي 1.75 مليار دولار أمريكي)، أي ما يقارب ضعف المتوسط اليومي للجلسة الواحدة في الفترة الأخيرة. هذا رقم ضخم للغاية. كيف تفسرون هذا الارتفاع المفاجئ في السيولة؟

هكذا يعمل السوق؛ هناك مشترون وبائعون. عندما يذعر البائعون ويبيعون بأي ثمن، يوجد أيضًا مشترون مستعدون لشراء أسهم جيدة بأسعار منخفضة. عندئذٍ، ستزداد السيولة بسرعة.

فعلى سبيل المثال، في مثل هذه الحالات من عمليات البيع المكثفة، يكون معظم البائعين من المستثمرين الأفراد، بينما يكون المشترون من المؤسسات، سواء المحلية أو الأجنبية. ولذلك، فإن ارتفاع السيولة أمر طبيعي.

يُعدّ VinFast علامة جيدة.

أدى إدراج شركة VinFast في سوق الأسهم الأمريكية إلى انتعاش إيجابي لمجموعة أسهم "Vin". مع ذلك، شهدت أسهم VinFast انخفاضًا حادًا منذ ذلك الحين. كيف تقيّم إدراج VFS في السوق الأمريكية وتأثيره على السوق المحلية؟

يُعدّ إدراج شركة VFS مؤشراً إيجابياً للغاية لمجموعة فينغروب وللبيئة المالية والاقتصادية في فيتنام. بالنسبة لفينغروب، يُتيح هذا الحدث الوصول إلى أسواق رأس المال الدولية، مما يُعزز فرصها في جمع رؤوس الأموال.

لأن شركة VFS اختارت الإدراج من خلال شركة استحواذ ذات غرض خاص (SPAC) بدلاً من الاكتتاب العام الأولي التقليدي.

يُعد هذا الحدث ذا أثر ترويجي هائل على اقتصاد فيتنام وقطاعها المالي، حيث سيتعرف العديد من المستثمرين على فيتنام واقتصادها.

علاوة على ذلك، فإن هذا الإدراج يخلق أيضاً حافزاً كبيراً للشركات الفيتنامية الأخرى التي ترغب في الإدراج أو جمع رأس مال دولي.

- ما رأيك في سعر سهم شركة VinFast عند إغلاق التداول في 17 أغسطس - حوالي 20 دولارًا للسهم الواحد، أي ما يعادل قيمة سوقية قدرها 46 مليار دولار؟

يعتمد تحديد ما إذا كان التقييم مرتفعًا أم منخفضًا على منظور كل مستثمر ومنهجه. فإذا اعتمدنا فقط على الأرباح والوضع الراهن، فقد يكون هذا التقييم مرتفعًا للغاية، ولكن بالنظر إلى آفاق شركة VFS وإمكاناتها، يمكن اعتباره متوسطًا أو مبالغًا فيه قليلًا.

مع ذلك، يُعدّ قطاع السيارات الكهربائية صناعةً جديدةً تمامًا، حتى على مستوى العالم. ولا يزال عدد الشركات الرابحة في هذا المجال محدودًا للغاية. لذا، تُعتبر خسائر شركة VFS أمرًا طبيعيًا. والأهم من ذلك، يجب أن يكون المنتج جيدًا وموثوقًا به ومرغوبًا لدى العملاء؛ عندها فقط سيبقى المستقبل واعدًا، لأن السيارات الكهربائية تبدو وكأنها الاتجاه العالمي السائد.

- هل كان الانخفاض في سعر سهم شركة VinFast عاملاً سلبياً ساهم في انخفاض سعر سهم شركة Vingroup (الذي وصل إلى الحد الأدنى) في 18 أغسطس؟

في هذا الصدد، هذا صحيح. فما يرتفع ينخفض أيضاً. غالباً ما يفترض المستثمرون المحليون أن قيمة شركة VFS تبلغ 85 مليار دولار، وأن مجموعة فينغروب تمتلك 51% منها، أي ما يزيد عن 42 مليار دولار. لذا، يجب أن تُقدّر قيمة شركة VIC أيضاً بأكثر من 42 مليار دولار، دون احتساب شركتي فين هومز وفينكوم ريتيل.

لذا، من المفهوم أنه عندما تنخفض قيمة VFS، تنخفض قيمة VIC تبعًا لذلك. مع ذلك، من منظور صندوق استثماري مثل صندوقنا، لا توجد علاقة وثيقة بينهما. قد يكون لدى صناديق أخرى وجهة نظر مختلفة.

كيف تقيّمون خبر إعلان شركة إيفرغراند، ثاني أكبر شركة تطوير عقاري في الصين، إفلاسها في الولايات المتحدة؟ وكيف سيؤثر ذلك على أسواق العقارات والأسواق المالية الفيتنامية، وعلى معنويات المستثمرين؟

سيمثل هذا ضربة قوية لقطاع العقارات في الصين، مما سيؤدي إلى انعدام ثقة طويل الأمد وتأثير كبير على الاقتصاد الصيني. مع ذلك، كان من المتوقع حدوث هذا الإفلاس، وقد بدأت آثاره بالظهور بالفعل، لذا فإن إعلان الإفلاس مجرد إجراء شكلي، مما يقلل من التأثير الإجمالي. على المدى القصير، سيكون هناك تأثير على فيتنام، لكن ليس على وضعها المالي، بل على اقتصادها. سيؤدي تأثير أزمة العقارات الصينية هذه إلى انخفاض كبير في القدرة الشرائية في الصين، وبالتالي انخفاض الطلب على السلع المستوردة من فيتنام. هذا تأثير غير مباشر.

- إذن ما هي آفاق أسهم العقارات بعد الأخبار الواردة من شركة إيفرغراند الصينية؟

تُؤثر المعلومات المتعلقة بمشروع إيفرغراند الصيني سلبًا على سوق العقارات في فيتنام، وإن لم يكن ذلك مرتبطًا به جوهريًا. مع ذلك، سيؤثر التعميم رقم 6 (الصادر عن بنك الدولة الفيتنامي بشأن أنشطة الإقراض) تأثيرًا كبيرًا على العديد من شركات العقارات القائمة، إذ يلجأ الكثير منها إلى جمع رؤوس الأموال من العملاء عبر عقود التعاون الاستثماري أو عقود المساهمة في رأس مال المشاريع التي لا تستوفي شروط البيع.

مع ذلك، يُساعد هذا الأسلوب الشركات الشرعية ذات الوضع القانوني السليم على زيادة حصتها السوقية وقاعدة عملائها. لذا، من المرجح أن تدخل شركات العقارات التي تعاني من ضعف مالي وقانوني في حالة ركود طويلة الأمد إذا ما لجأت إلى هذه الطريقة لجمع رأس المال. شخصيًا، أعتقد أن هذه عملية ضرورية لتطهير السوق.

ستبقى الشركات ذات الموارد المالية القوية والمشاريع النظيفة والوضع القانوني السليم مستقرة، وستبيع منتجاتها، وستحصل على قروض للعملاء، وبالتالي ستتغلب على الصعوبات.

في غضون ذلك، ستدخل العديد من الشركات في حالة ركود أو ستعلن إفلاسها. ثم سينتعش السوق تدريجياً، وستتبوأ الشركات القوية الصدارة. لكنني أعتقد أن هذا سيحدث في الفترة ما بين 2025 و2026؛ أما عام 2024 فسيظل صعباً للغاية.

"كان الحادث الذي وقع في 18 أغسطس بمثابة فرصة أكثر منه خطراً."

- كيف تقيّم القطاع المصرفي/الأسهم؟

سيتم التغلب على الصعوبات الناجمة عن ارتفاع الديون المعدومة لأن القطاع المصرفي هو عماد الاقتصاد. وستقدم الحكومة الدعم اللازم بالتأكيد. هذا فيما يتعلق بوضع الأعمال؛ أما بالنسبة للأسهم، فعلى المدى الطويل، تظل أسهم البنوك واعدة للغاية لأن الاقتصاد من المؤكد أنه سيشهد نموًا قويًا ومستدامًا.

لذا، من المؤكد أن القطاع المصرفي سينمو. حاليًا، تُقيّم هذه المجموعة بتقييم جذاب للغاية، حيث يبلغ مُضاعف الربحية أقل بقليل من 10 أضعاف، ومُضاعف القيمة الدفترية حوالي 1. مع ذلك، لن يكون هذا مناسبًا إلا للمستثمرين المؤسسيين ذوي رؤوس الأموال الكبيرة؛ أعتقد أن المستثمرين الأفراد يفتقرون إلى الصبر للاحتفاظ بالأسهم لمدة تتراوح بين 3 و5 سنوات. فهم يُفضلون خسارة استثماراتهم بالكامل على الانتظار كل هذه المدة.

- مع انخفاض أسعار الفائدة على الودائع حاليًا، ما هي توقعاتكم لتدفق رأس المال إلى سوق الأسهم في المستقبل القريب؟

ستحفز أسعار الفائدة المنخفضة الاستثمار في سوق الأسهم، وبالتالي، سيزداد تدفق الأموال بشكل ملحوظ في ظل هذه الظروف. وكما رأينا في 18 أغسطس، بلغ حجم التداول أكثر من 1.5 مليار دولار. وإذا استمرت أسعار الفائدة منخفضة، فسيستمر تدفق الأموال إلى سوق الأسهم.

أعتقد شخصياً أن سوق الأسهم في اتجاه صعودي طويل الأمد، على الأقل خلال السنوات الخمس القادمة. لذا، فإن الانهيارات، مثل انهيار 18 أغسطس، تُعدّ فرصة أكثر منها خطراً. إذا اخترت الشركة المناسبة وانتظرت بصبر، فستحقق أرباحاً طائلة خلال السنوات الخمس القادمة؛ أنا شبه متأكد من ذلك.

ارتفع سعر صرف الدولار الأمريكي مقابل الدونغ الفيتنامي مؤخراً بشكل حاد، متجاوزاً 24,000 دونغ فيتنامي للدولار الأمريكي. كيف سيؤثر هذا على تدفقات الاستثمار المؤسسي الأجنبي وسوق الأسهم؟ وما هي توقعاتكم لسعر الصرف من الآن وحتى نهاية العام؟

إذا ارتفع سعر الصرف بشكل حاد، فسيتردد المستثمرون الأجانب، وخاصة الجدد منهم، في ضخ الأموال. وهذا يؤثر ليس فقط على المستثمرين غير المباشرين، بل أيضاً على المستثمرين المباشرين (الاستثمار الأجنبي المباشر). ومع ذلك، فإن له أيضاً بعض الآثار الإيجابية، مثل تحفيز الصادرات بشكل أفضل، حيث ستستفيد شركات التصدير بشكل كبير من ارتفاع سعر الصرف.

أعتقد شخصياً أن الدولار الأمريكي سيستمر في الارتفاع خلال الفترة المتبقية من العام، حيث يبدو أن الاحتياطي الفيدرالي سيرفع أسعار الفائدة مرة أخرى ويبقيها عند مستوى مرتفع.

لا توجد حاليًا أي مؤشرات على أن الاحتياطي الفيدرالي سيخفض أسعار الفائدة قريبًا. في المقابل، يحث بنك الدولة الفيتنامي البنوك التجارية على خفض أسعار الإقراض، وحتى أسعار الفائدة على الودائع، مما يزيد من فارق سعر الفائدة بين الدونغ الفيتنامي والدولار الأمريكي. لذلك، من المتوقع أن يستمر اتجاه سعر الصرف تصاعديًا حتى نهاية العام. لذا، يجب توخي الحذر الشديد في هذا الشأن.

الاقتصاد يتحسن:

وفي معرض تعليقه على التوقعات الاقتصادية لنهاية العام، يعتقد السيد فيسنتي نغوين أن "النمو سيكون أفضل وأقوى مما كان عليه في النصف الأول من العام"، وذلك لأن الفترة الأصعب قد انقضت، وبلغت أسعار الفائدة الأمريكية ذروتها، بينما يعود التضخم تدريجياً إلى مستوياته الطبيعية. وبالتالي، ستشهد الصادرات تحسناً تدريجياً، كما سيتحسن الإنتاج الصناعي بشكل ملحوظ في النصف الثاني من عام 2023. ومن المتوقع أن يبلغ الناتج المحلي الإجمالي لهذا العام حوالي 5-5.5% نتيجة لزيادة الحكومة الفعّالة في الاستثمار العام.

لكن وفقًا له، سيظل نمو الائتمان منخفضًا لأن الشركات مترددة في الاقتراض ولا تزال أسعار الفائدة مرتفعة.

قال فيسنتي نغوين: "ستشهد اقتصادات الولايات المتحدة وأوروبا والصين تحسناً في النصف الثاني من عام 2023. ومع ذلك، لن يكون التحسن ملحوظاً، فمع أنها تجاوزت أسوأ فتراتها، إلا أنها لا تزال ضعيفة ولم تتعافَ بقوة. سيؤثر هذا بالتأكيد على فيتنام؛ إذ ستشهد الصادرات والاستثمارات زيادة تدريجية، لكنها لم تصل بعد إلى مستوى قوي".

ومع ذلك، وفي معرض تعليقه على التوقعات طويلة الأجل للاقتصاد الفيتنامي وسوق الأسهم خلال السنوات القليلة المقبلة، صرح بتفاؤل بأنها "مشرقة كالقمر المكتمل".

والسبب في ذلك هو أن سلسلة من الاتفاقيات المواتية، وتدفقات رؤوس الأموال من الصين إلى فيتنام، وإعادة هيكلة مصادر التوريد وتنويعها من قبل الشركات الأوروبية والأمريكية، ستشكل قوة دافعة رئيسية للاقتصاد الفيتنامي. ولذلك، سيشهد سوق الأسهم أداءً جيداً.

مصدر

تعليق (0)