استمر سوق الأسهم الأسبوع الماضي (22-26 سبتمبر) في التحرك بشكل جانبي، واختبر مؤشر VN مستوى الدعم عند 1600 نقطة للمرة الثالثة هذا الشهر. انخفضت السيولة، لكن هذا ليس مقلقًا للغاية، إذ إنها مناسبة تمامًا في سياق التحرك الجانبي.

على الرغم من أنه من المتوقع أن يستمر الاتجاه الجانبي، إلا أن السوق في الأسبوع الجديد قد يكون أكثر إثارة عندما تتحسن المشاعر بفضل المعلومات حول الترقيات أو نتائج الأعمال القادمة للربع الثالث.

شهدت أسواق الأسهم العالمية أسبوعًا متقلبًا رغم خفض مجلس الاحتياطي الفيدرالي الأمريكي أسعار الفائدة لأول مرة هذا العام. كما ازدادت معنويات المستثمرين ترقبًا لبيانات الاقتصاد الكلي القادمة.

في نهاية الأسبوع، انخفضت مؤشرات سوق الأسهم الأمريكية الرئيسية لثلاث جلسات متتالية من أعلى مستوياتها التاريخية، مما تسبب في انخفاض مؤشرات مثل ناسداك بنسبة -0.7%، ومؤشر ستاندرد آند بورز 500 بنسبة -0.3%، ومؤشر داو جونز أيضًا بنسبة -0.2%.

من ناحية أخرى، ارتفعت الأسهم اليابانية مع مؤشر نيكي 225 بنسبة +0.7%، في حين ارتفعت سوق البر الرئيسي الصيني مع مؤشر شنغهاي بنسبة +0.2%.

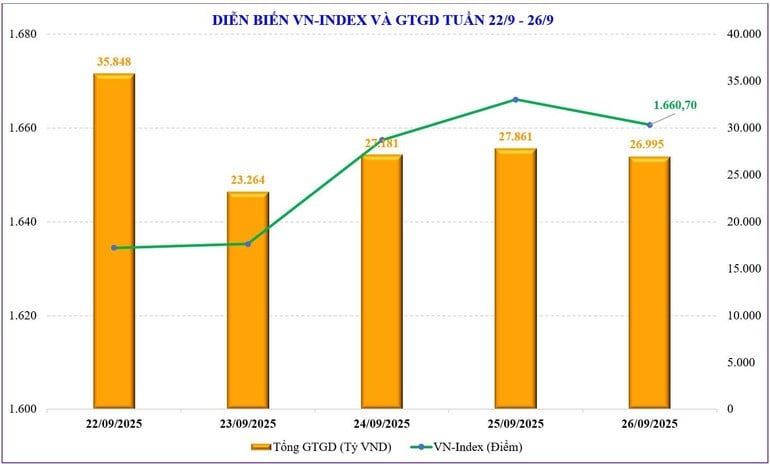

مع استمرار سوق الأسهم المحلية في الأسبوع الماضي، واصل السوق اتجاهه الجانبي مع بقاء المشاعر والتدفقات النقدية حذرة. مؤشر VN نجح مؤشر VN30 في اختبار مستوى الدعم عند 1,600 نقطة للمرة الثالثة خلال الشهر الماضي، ليغلق الأسبوع عند 1,660.7 نقطة، بزيادة قدرها +2.08 نقطة (أو +0.13%) مقارنة بالأسبوع السابق. وانخفض مؤشر VN30 للأسبوع الثاني على التوالي بنسبة -0.37% ليصل إلى 1,852.65 نقطة، دون مستوى المقاومة السابق البالغ حوالي 1,880 نقطة.

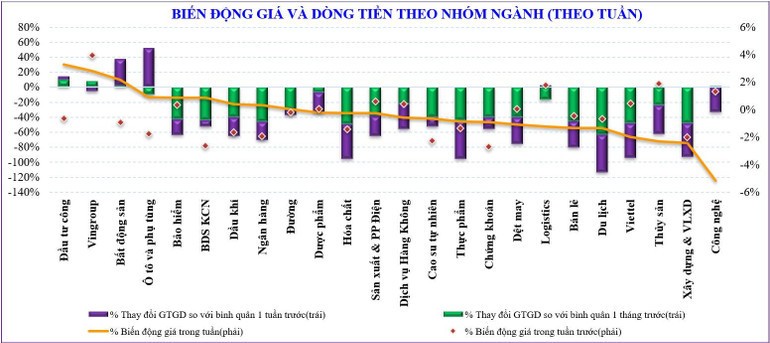

أدى الضغط على الاتجاه الهبوطي للأسهم القيادية، وخاصةً أسهم البنوك، إلى تحول التدفقات النقدية نحو الأسهم الصغيرة. كما انخفضت أسهم الشركات متوسطة القيمة السوقية لأربعة أسابيع متتالية، بينما حافظت أسهم الشركات الصغيرة على اتجاهها الصعودي لأسبوعين متتاليين، وارتفعت بنسبة 4/5 في الأسابيع الأخيرة.

وتشمل بعض مجموعات الأسهم التي شهدت ارتفاعات قوية في السوق الأسبوع الماضي: الاستثمار العام (+4.8%)، العقارات (+2.5%)، التأمين (+1.5%)... وعلى العكس من ذلك، تشمل مجموعات الأسهم التي ضغطت على السوق: التكنولوجيا (-4.8%)، المأكولات البحرية (-2.2%)، فيتيل (-1.6%)...

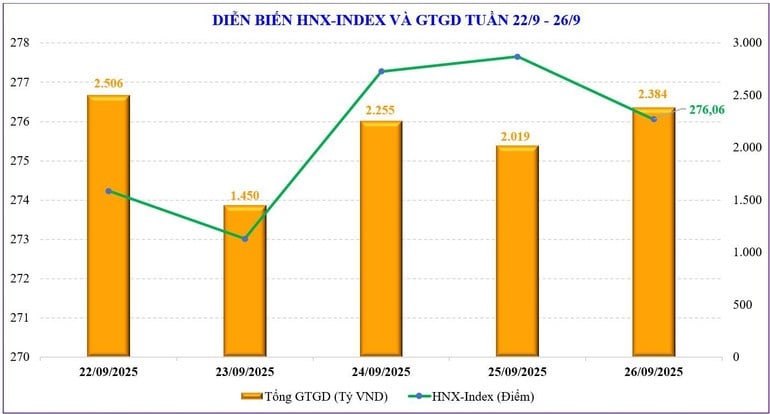

في بورصة هانوي ، سجل مؤشر HNX جلستين صعودًا و3 جلسات انخفاضًا، منهيًا الأسبوع عند 276.06 نقطة، بانخفاض قدره 0.18 نقطة، أي ما يعادل 0.07% مقارنة بالأسبوع السابق. وانخفض مؤشر UPCoM إلى 110.75 نقطة، بانخفاض قدره 0.55 نقطة، أي ما يعادل 0.49%.

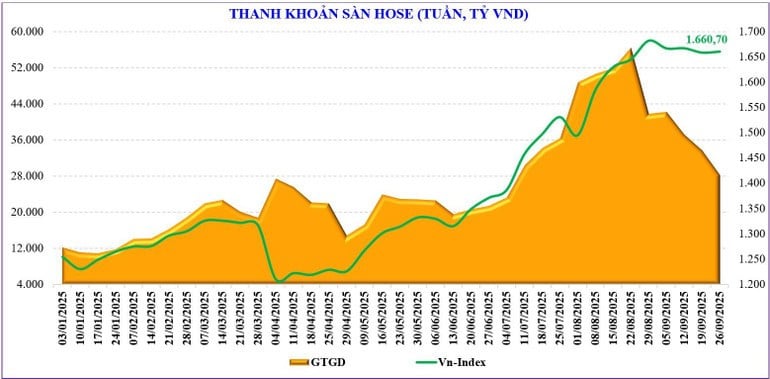

استمرت سيولة السوق في الانخفاض مقارنةً بالأسبوع السابق. وتحديدًا، بلغ إجمالي قيمة التداول في السوق بأكمله 31,920 مليار دونج فيتنامي للجلسة، بانخفاض قدره 17% مقارنةً بالأسبوع السابق. كما انخفضت سيولة مطابقة الأوامر بنسبة 16.6% لتصل إلى 27,863 مليار دونج فيتنامي.

كان التدفق النقدي متباينًا خلال الأسبوع. واستمر بيع الأسهم القوية سابقًا، مثل البنوك والأوراق المالية. في الوقت نفسه، اتجهت الأموال نحو أسهم الشركات المتوسطة والصغيرة، مما لم يُحدث تأثيرًا إيجابيًا على المؤشر العام.

واصل المستثمرون الأجانب بيع أسهمهم صافيةً لعشرة أسابيع متتالية. وبلغ صافي مبيعاتهم الصافية -7,700 مليار دونج، ليصل إجمالي صافي مبيعاتهم منذ بداية العام إلى -102,559 مليار دونج. وفي الأسبوع الماضي، اشترى المستثمرون الأجانب أسهم CII صافية (+22 مليار دونج)، وBID (+201 مليار دونج)، وBSR (+129 مليار دونج)؛ بينما باعوا أسهم FPT صافية (-1,039 مليار دونج)، وVHM (-959 مليار دونج)، وSSI (-782 مليار دونج).

| في الأسبوع الماضي، اشترى قطاع التداول الذاتي لشركات الأوراق المالية أسهمًا مثل: GEE (+593 مليار دونج)، وTCB (+58 مليار دونج)، وACB (+41 مليار دونج)...؛ بينما بيع صافي أسهم أخرى مثل: VPB (-332 مليار دونج)، وFPT (-156 مليار دونج)، وHPG (-95 مليار دونج)... | |

انخفضت السيولة ولكن هل هذا مثير للقلق؟

اختبر سوق الأسهم المحلية رسميًا حاجز الـ 1600 نقطة بنجاح، بفضل الدعم الذي قدمته شركة VIC. حافظ السوق على استقرار جيد، على الرغم من ضعف العوامل الداعمة بشكل ملحوظ، واستمرار ارتفاع ضغط جني الأرباح على المدى القصير. ومع نجاح مؤشر VN في اختبار مستوى الدعم هذا، من المتوقع أن يعود السوق إلى ذروته عند 1700 نقطة.

مع ذلك، من المرجح أن يكون الارتفاع محدودًا، إذ لا يزال الاتجاه العام جانبيًا. لا يزال السوق بحاجة إلى انتظار معلومات أقوى لخلق زخم لتجاوز منطقة 1700 نقطة. حاليًا، قد تكون المعلومات أقوى الأسبوع المقبل، مثل المعلومات الرسمية المتعلقة بالترقية أو نتائج أعمال الربع الثالث التي تُعلن تدريجيًا.

الأمر الأكثر إثارة للقلق الآن هو السيولة. انخفضت قيمة الصفقات بشكل ملحوظ، حيث بلغ إجمالي قيمة الصفقات المتطابقة حوالي 27,000 مليار دونج للجلسة، وهو أدنى مستوى له منذ بداية يوليو. وبالمقارنة مع ذروتها في نهاية أغسطس، انخفضت قيمة الصفقات بمقدار النصف.

مع ذلك، يُعدّ انخفاض التدفق النقدي في ظلّ سوقٍ جانبيةٍ طويلة الأمد أمرًا مفهومًا أيضًا. فتوجه التراكم واضحٌ للغاية، لذا لا يتدفق المال كثيرًا إلى مجموعة الشركات القيادية، بل غالبًا ما يتجه إلى مجموعاتٍ صغيرةٍ ومتوسطة، أو يبحث عن فرصٍ منفردة. ومن منظورٍ ما، يُعدّ انكماش المال أيضًا مظهرًا من مظاهر محدودية العرض، أو بعبارةٍ أخرى، يختار العديد من المستثمرين الانتظار والانتظار.

تشير الإحصاءات إلى أن السيولة منذ بداية سبتمبر قد ارتفعت بنسبة 115% مقارنةً بالفترة نفسها، لكنها انخفضت بنسبة 31% مقارنةً بأغسطس، لتصل إلى 38,158 مليار دونج. ومنذ بداية العام، بلغ إجمالي السيولة السوقية المتراكمة 28,800 مليار دونج، بزيادة قدرها 36.7% مقارنةً بمتوسط مستواها في عام 2024، وبزيادة قدرها 27.8% مقارنةً بالفترة نفسها.

من ناحية أخرى، موسميًا، عادةً ما يكون السوق هادئًا في الأسبوع الأخير من سبتمبر، ويدخل في منطقة المعلومات. ويُظهر مؤشر VN هذا الأمر بوضوح تام حاليًا.

من الناحية الفنية، لا يزال من المتوقع أن يستمر السوق في التحرك بشكل جانبي على المدى القصير، في نطاق 1600-1700 نقطة. قد يحتاج السوق إلى بضع جلسات من التقلبات القوية لتحفيز المشاعر والتحرك صعودًا، ويحتاج إلى دعم التدفق النقدي مجددًا، بالإضافة إلى بعض المجموعات القيادية. مع ذلك، هذا مجرد توقع فني، وقد تظهر أيضًا سيكولوجية توقع المعلومات الإيجابية، وبالتالي لا يُستبعد أن تدفع النفسية الإيجابية التدفق النقدي للدخول بقوة أكبر. قد يرتفع السوق مجددًا بعد 3 أسابيع من التحرك الجانبي.

المصدر: https://baolangson.vn/thi-truong-chung-khoan-tuan-moi-vn-index-di-ngang-ky-vong-thong-tin-nang-hang-5060326.html

![[صورة] بانوراما للجسر المعلق، وهو الاختناق الأخير في طريق بن لوك-لونغ ثانه السريع](https://vphoto.vietnam.vn/thumb/1200x675/vietnam/resource/IMAGE/2025/9/30/391fdf21025541d6b2f092e49a17243f)

![[صورة] الأمين العام تو لام، أمين اللجنة العسكرية المركزية يحضر المؤتمر الحزبي الثاني عشر للجيش](https://vphoto.vietnam.vn/thumb/1200x675/vietnam/resource/IMAGE/2025/9/30/9b63aaa37ddb472ead84e3870a8ae825)

![[صورة] الافتتاح الرسمي للمؤتمر الثاني عشر للحزب العسكري للفترة 2025-2030](https://vphoto.vietnam.vn/thumb/1200x675/vietnam/resource/IMAGE/2025/9/30/2cd383b3130d41a1a4b5ace0d5eb989d)

![[صورة] المؤتمر الأول للجنة الحزب الإقليمية في فو ثو، الفترة 2025-2030](https://vphoto.vietnam.vn/thumb/1200x675/vietnam/resource/IMAGE/2025/9/30/1507da06216649bba8a1ce6251816820)

![[صورة] الرئيس لونغ كونغ يستقبل رئيس الجمعية الوطنية الكوبية استيبان لازو هيرنانديز](https://vphoto.vietnam.vn/thumb/1200x675/vietnam/resource/IMAGE/2025/9/30/4d38932911c24f6ea1936252bd5427fa)

![[إنفوجراف] المهام الرئيسية في الفترة 2025-2030 لمقاطعة دونج ناي](https://vphoto.vietnam.vn/thumb/402x226/vietnam/resource/IMAGE/2025/9/30/59bd43f4437a483099313af036fef0db)

تعليق (0)