উজ্জ্বল রঙ

অর্থনৈতিক সংকট, ক্রমবর্ধমান উৎপাদন ব্যয় এবং মন্থর বাজার চাহিদার মুখে, ব্যাংক ঋণ ডাক লাকের অর্থনীতির উন্নয়নে একটি অত্যন্ত গুরুত্বপূর্ণ 'জীবনরেখা' হয়ে উঠছে।

২০২৬ সালের মে মাসের শেষ নাগাদ ডাক লাকের ঋণ পরিস্থিতি ইতিবাচক লক্ষণ দেখিয়েছে। প্রদেশটিতে মোট বকেয়া ঋণের পরিমাণ আনুমানিক ২৭৮,৩০০ বিলিয়ন VND-এর বেশি ছিল, যা ২০২৫ সালের শেষের তুলনায় ৬.৮% বৃদ্ধি পেয়েছে। এটি একটি চিত্তাকর্ষক প্রবৃদ্ধির হার, যা আঞ্চলিক গড়ের চেয়ে বেশি এবং এটি কৃষি প্রক্রিয়াজাতকরণ, বাণিজ্য, লজিস্টিকস এবং নগর অবকাঠামো বিনিয়োগ খাতের শক্তিশালী মূলধন শোষণ ক্ষমতাকে প্রতিফলিত করে।

|

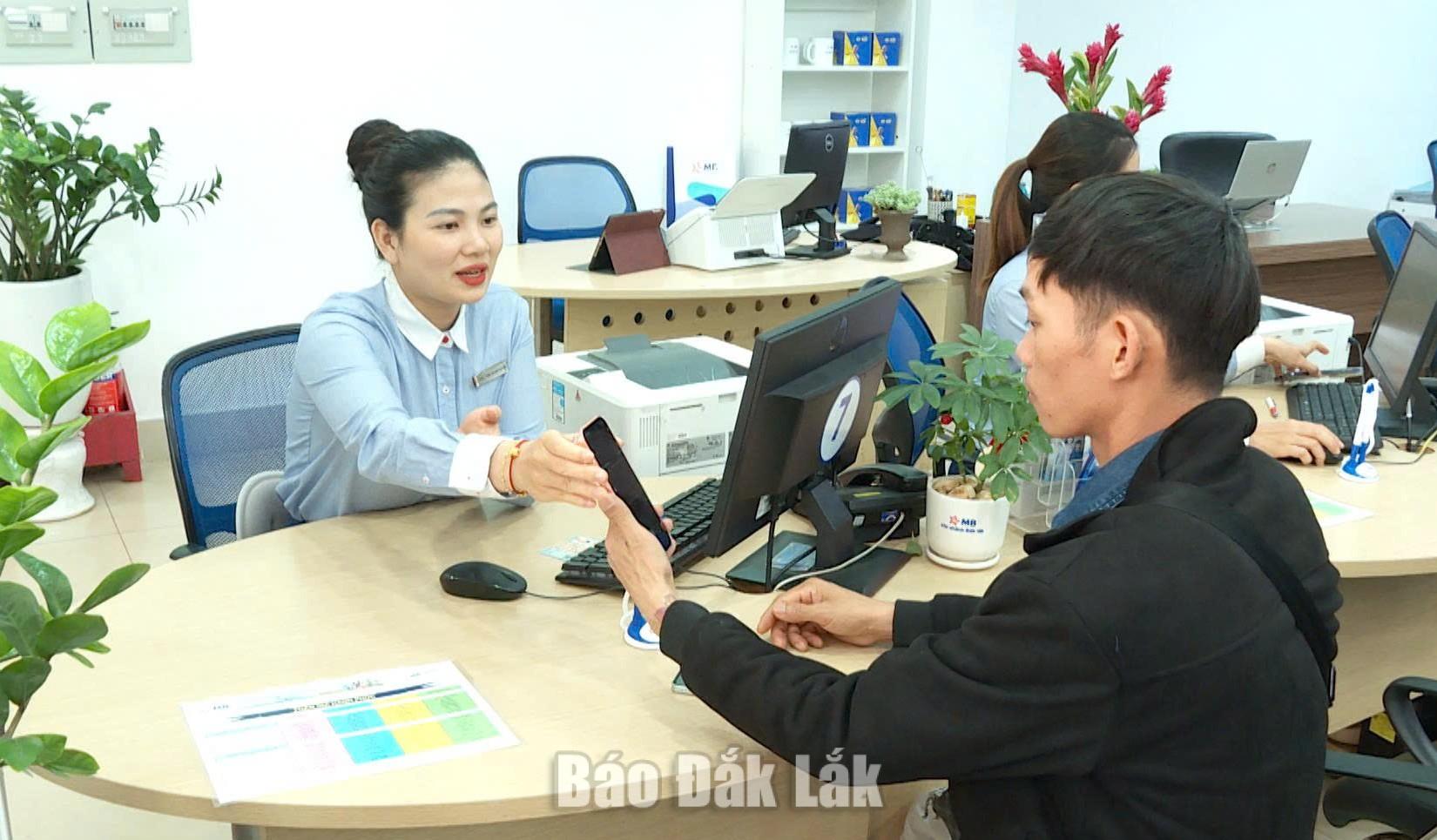

| ঋণের সহজলভ্যতা অনেক ব্যবসাকে তাদের উৎপাদন ও কার্যক্রম সম্প্রসারণ করতে সক্ষম করেছে। |

বিশেষত, কৃষি, বন ও মৎস্য খাতে বকেয়া ঋণের পরিমাণ প্রায় ৭০,২০০ বিলিয়ন VND-এ পৌঁছেছে, যা ২০২৫ সালের শেষের তুলনায় ৬.৮% বৃদ্ধি পেয়েছে। শুধুমাত্র কৃষি ও গ্রামীণ উন্নয়নের জন্য ঋণ বিবেচনা করলে, এর পরিমাণ ১৪৭,৫০০ বিলিয়ন VND ছাড়িয়ে গেছে, যা ২০২৫ সালের শেষের তুলনায় ৫.৪% বৃদ্ধি পেয়েছে। বিশেষ করে, এগ্রিব্যাংক ডাক লাক শাখা মোট বকেয়া ঋণের ৮০%-এর উপরে কৃষি ও গ্রামীণ এলাকায় ঋণ প্রদানের মাধ্যমে কৃষি, বন ও মৎস্য খাতে বিনিয়োগে তার অগ্রণী ভূমিকা স্পষ্টভাবে নিশ্চিত করেছে।

শুধু কৃষি খাতেই নয়, বাণিজ্যিক ও সেবা খাতেও ঋণের পরিমাণ একটি বড় অংশ জুড়ে রয়েছে। বকেয়া ঋণের পরিমাণ ১৭৭,৪০০ বিলিয়ন ভিয়েতনামী ডং ছাড়িয়ে গেছে, যা ২০২৫ সালের শেষের তুলনায় ৬.৪% বৃদ্ধি পেয়েছে। এটি অর্থনৈতিক প্রবৃদ্ধিতে সেবা খাতের, বিশেষ করে লজিস্টিকস, পর্যটন, খুচরা এবং কৃষি বাণিজ্যের ক্রমবর্ধমান গুরুত্বপূর্ণ ভূমিকাকে প্রতিফলিত করে।

এই পরিবর্তনের একটি উল্লেখযোগ্য দিক হলো ২০২৫ সালের শেষ নাগাদের তুলনায় মধ্যম ও দীর্ঘমেয়াদী বকেয়া ঋণের ১১.৮% বৃদ্ধি, যা ইঙ্গিত দেয় যে ঋণদানকারী প্রতিষ্ঠানগুলো উৎপাদন, কাঁচামাল এলাকা সম্প্রসারণ এবং গভীর প্রক্রিয়াকরণে বিনিয়োগ প্রকল্পগুলোকে সাহসিকতার সাথে সমর্থন করছে। আরও তাৎপর্যপূর্ণভাবে, ভিয়েতনামী ডং-এ মূলধন প্রবাহের পরিমাণ সিংহভাগ এবং তা ২০২৫ সালের শেষ নাগাদের তুলনায় ৭.১% বৃদ্ধি পেয়েছে, যা ব্যবসায়ী সম্প্রদায়ের জন্য বিনিময় হারের ঝুঁকি প্রশমিত করতে সহায়তা করছে।

এছাড়াও, ব্যাংকগুলো সরকার, প্রধানমন্ত্রী এবং ভিয়েতনামের রাষ্ট্রীয় ব্যাংক কর্তৃক নির্দেশিত ঋণ কর্মসূচিগুলো সক্রিয়ভাবে বাস্তবায়ন করে আসছে। উদাহরণস্বরূপ, কৃষি, বন ও মৎস্য খাতের ঋণ কর্মসূচির পরিমাণ ৯০.৩% বৃদ্ধি পেয়ে ১৫,২১০ বিলিয়ন VND-এ পৌঁছেছে; এবং রেজোলিউশন ৩৩/NQ-CP-এর অধীনে সামাজিক আবাসন, শ্রমিক আবাসন এবং অ্যাপার্টমেন্ট সংস্কার ও পুনর্নির্মাণ প্রকল্পের ঋণ কর্মসূচির পরিমাণ ১০৫.৫% বৃদ্ধি পেয়ে ১৫০ বিলিয়ন VND-এ পৌঁছেছে।

বাণিজ্যিক ঋণের পাশাপাশি, ডাক লাক-এ নীতিভিত্তিক ঋণ সামাজিক সুরক্ষার একটি গুরুত্বপূর্ণ 'স্তম্ভ' হিসেবে কাজ করে চলেছে। মূলধনের এই উৎসটি লক্ষ লক্ষ পরিবারকে, বিশেষ করে প্রত্যন্ত অঞ্চলের পরিবারগুলোকে, তাদের অর্থনীতির উন্নয়নে অগ্রাধিকারমূলক ঋণ পেতে এবং অবৈধ ঋণ প্রদানের ঘটনা কমাতে সাহায্য করেছে।

মূলধনের প্রবাহ সহজতর করতে থাকুন।

যদিও ঋণের প্রবাহ শক্তিশালী, এই মূলধনকে সত্যিকার অর্থে একটি টেকসই প্রবৃদ্ধির চালিকাশক্তিতে রূপান্তরিত করতে এখনও অনেক প্রতিবন্ধকতা অতিক্রম করতে হবে।

এগ্রিব্যাংকের ডাক লাক শাখার উপ-পরিচালক ভো তিয়েন নামের মতে, বর্তমানে সবচেয়ে বড় চ্যালেঞ্জ হলো কৃষি জমির ওপর থাকা সম্পদের আইনি অবস্থা, বিশেষ করে উচ্চ-প্রযুক্তি বিনিয়োগ প্রকল্পগুলো। এছাড়াও, ব্যবসা, সমবায় সমিতি এবং কৃষকদের সংযোগকারী সরবরাহ শৃঙ্খলের ওপর ভিত্তি করে গড়ে ওঠা ঋণদান মডেলটি উচ্চ প্রত্যাশা থাকা সত্ত্বেও, পণ্য সংগ্রহে প্রতিশ্রুতির অভাব এবং কিছু প্রতিষ্ঠানের ব্যবস্থাপনায় স্বচ্ছতার অভাবে এখনও সমস্যার সম্মুখীন হচ্ছে।

|

| ব্যাংকিং খাত কার্যপ্রণালী সুবিন্যস্ত করার জন্য ভিএনইআইডি ডেটা এবং চিপ-সংযুক্ত নাগরিক পরিচয়পত্র একীভূত করে প্রক্রিয়াগুলোর ডিজিটালাইজেশন ত্বরান্বিত করছে। |

আগামী সময়ে শুধু ঋণের পরিধি বাড়ানোই নয়, তার চেয়েও গুরুত্বপূর্ণ হলো মূলধন ব্যবহারের গুণগত ও কার্যকারিতা উন্নত করা। স্থানীয় পণ্যের মান বাড়াতে ব্যাংকগুলোকে কৃষি মূল্য শৃঙ্খল বরাবর ঋণ প্রদান, সরবরাহ ব্যবস্থা, গভীর প্রক্রিয়াজাতকরণ এবং রপ্তানিতে অর্থায়নকে উৎসাহিত করতে হবে। স্টেট ব্যাংক অফ ভিয়েতনামের পরিচালক, শাখা 11, নগুয়েন কিম কুং |

ডাক লাকের ব্যাংকিং খাত কার্যপ্রণালী কমাতে প্রক্রিয়া ডিজিটালাইজেশনকে উৎসাহিত করা, VNeID ডেটা এবং চিপ-সংযুক্ত নাগরিক পরিচয়পত্র একীভূত করার মতো অনেক নমনীয় সমাধান বাস্তবায়ন করছে। সবুজ ঋণ এবং চক্রাকার অর্থনীতির ক্ষেত্রে, যদিও যোগ্য গ্রাহকের সংখ্যা এখনও সীমিত, ব্যাংকগুলো কফি, ডুরিয়ান এবং মরিচের মতো প্রধান কৃষি পণ্যের সরবরাহ শৃঙ্খলে থাকা বড় ও স্বনামধন্য ব্যবসা প্রতিষ্ঠানগুলোকে অর্থায়ন করা শুরু করেছে।

প্রদেশের অনেক বাণিজ্যিক ব্যাংকও পুরোপুরি জামানতের ওপর নির্ভর না করে, সরবরাহ শৃঙ্খল, নগদ প্রবাহ এবং উৎপাদন পরিকল্পনার ওপর ভিত্তি করে ঋণ প্রদান প্রসারিত করেছে। এটি অনেক ব্যবসা ও সমবায়কে সহজে মূলধন পেতে সাহায্য করে।

তবে, ঋণ প্রবাহ যাতে একটি কার্যকর 'চালিকাশক্তি' হিসেবে কাজ করে, তা নিশ্চিত করার জন্য জনাব ভো তিয়েন নাম পরামর্শ দিয়েছেন যে, স্থানীয় কৃষি পণ্যের আন্তর্জাতিক বাজারে পৌঁছানোর 'পাসপোর্ট' হিসেবে বিবেচনা করে স্থানীয় কর্তৃপক্ষগুলোর উচিত চাষাবাদ এলাকা কোড এবং সবুজ সনদের উন্নয়নে উৎসাহিত করা। একই সাথে, প্রাকৃতিক দুর্যোগের ঝুঁকি কমানোর জন্য কৃষি বীমা সহায়ক নীতি প্রয়োজন, যা ব্যাংকগুলোকে গ্রামীণ এলাকায় আত্মবিশ্বাসের সাথে বড় আকারের ঋণ প্যাকেজ বিতরণে সহায়তা করবে।

২০২৬ সালের প্রথম মাসগুলোর প্রবৃদ্ধির পরিসংখ্যান দেখলে এটা স্পষ্ট যে, ডাক লাকে ঋণ শুধু "মূলধন জোগান" দেওয়ার মধ্যেই সীমাবদ্ধ নয়, বরং এটি অর্থনৈতিক পুনর্গঠনের একটি চালিকাশক্তিতে পরিণত হয়েছে। একবার "বাধাগুলো" দূর হয়ে গেলে, প্রদেশটির একটি নতুন উন্নয়ন চক্র শুরু হওয়ার যথেষ্ট কারণ রয়েছে – যেখানে উচ্চ প্রযুক্তির কৃষি এবং সবুজ অর্থনীতি প্রবৃদ্ধির প্রধান চালিকাশক্তি হয়ে উঠবে, যা সেন্ট্রাল হাইল্যান্ডস অঞ্চলে একটি আধুনিক কৃষি কেন্দ্র হিসেবে এর অবস্থানকে সুপ্রতিষ্ঠিত করবে।

খা লে

উৎস: https://baodaklak.vn/kinh-te/202606/khoi-sac-tin-dung-nhung-thang-dau-nam-00f2271/

![[ছবি] সাধারণ সম্পাদক ও রাষ্ট্রপতি তো লাম ত্রি-স্তরীয় সরকার ব্যবস্থার এক বছর পূর্তি উপলক্ষে আয়োজিত পর্যালোচনা সভার প্রস্তুতিমূলক বৈঠকে সভাপতিত্ব করছেন।](https://vphoto.vietnam.vn/thumb/1200x675/vietnam/resource/IMAGE/2026/06/02/1780391821195_a1-bnd-4595-9717-jpg.webp)

![[ইনফোগ্রাফিক্স] ২০২৬-২০৩০ সময়কালে গ্রামীণ হস্তশিল্প ও শিল্পের উন্নয়ন লক্ষ্যমাত্রা](https://vphoto.vietnam.vn/thumb/402x226/vietnam/resource/IMAGE/2026/06/02/1780393054323_1780392879.webp)

মন্তব্য (0)