একই সাথে, কোনো পরিবার, ব্যবসা বা স্বতন্ত্র ব্যবসার মালিকের ট্যাক্স আইডেন্টিফিকেশন নম্বর (TIN)-এর পরিবর্তে সেই পরিবারের প্রতিনিধি, ব্যবসায়িক প্রতিনিধি বা স্বতন্ত্র ব্যবসার মালিকের ব্যক্তিগত শনাক্তকরণ নম্বরও ব্যবহার করা হয়।

ট্যাক্স আইডেন্টিফিকেশন নম্বর (TIN)-এর পরিবর্তে পার্সোনাল আইডেন্টিফিকেশন নম্বর ব্যবহারের ধারাবাহিক বাস্তবায়ন নিশ্চিত করার জন্য, কর বিভাগ করদাতাদের জানার ও অনুসরণ করার জন্য কিছু মৌলিক বিষয়ে নির্দেশনা প্রদান করে।

প্রথমত, যে সকল করদাতাকে ১ জুলাই, ২০২৫-এর আগে কর শনাক্তকরণ নম্বর (TIN) প্রদান করা হয়নি, তাদের ক্ষেত্রে: কর নিবন্ধনের অধীন ব্যবসায়িক পরিবারগুলিকে ডিক্রি নং ০১/২০২১/এনডি-সিপি এবং সার্কুলার নং ০২/২০২৩/টিটি-বিকেএইচডিটি-তে উল্লিখিত বিধান অনুযায়ী ব্যবসা নিবন্ধন কর্তৃপক্ষের কাছে পদ্ধতিসমূহ সম্পন্ন করতে হবে; ব্যক্তি এবং পরিবারের প্রতিনিধিদেরকে সার্কুলার নং ৮৬/২০২৪/টিটি-বিটিসি-তে উল্লিখিত বিধান অনুযায়ী উৎপাদন ও ব্যবসায়িক কার্যক্রম শুরু করার পূর্বে কর নিবন্ধন পদ্ধতিসমূহ সম্পন্ন করতে হবে।

করদাতাদের অবশ্যই তিনটি তথ্য নির্ভুলভাবে ঘোষণা করতে হবে: পুরো নাম, জন্ম তারিখ এবং ব্যক্তিগত শনাক্তকরণ নম্বর, এবং তা জাতীয় জনসংখ্যা ডেটাবেস (CSDLQGDC)-এর সাথে মিলতে হবে; ব্যবসায়িক পরিবার এবং ব্যক্তিরা, ব্যবসা নিবন্ধন কর্তৃপক্ষ কর্তৃক ব্যবসা নিবন্ধন সনদপত্র ইস্যু করার তারিখ থেকে তাদের ব্যক্তিগত শনাক্তকরণ নম্বরটি কর শনাক্তকরণ নম্বর (MST) হিসেবে ব্যবহার করতে পারবেন।

দ্বিতীয়ত, যে সকল করদাতাকে ১ জুলাই, ২০২৫-এর আগে ট্যাক্স আইডেন্টিফিকেশন নম্বর (TIN) দেওয়া হয়েছিল: কর কর্তৃপক্ষ ১ জুলাই, ২০২৫-এর আগে ইস্যু করা TIN-কে একটি ব্যক্তিগত শনাক্তকরণ নম্বরে (personal identification number) রূপান্তরিত করবে। এই রূপান্তরের সময় করদাতাদের জন্য কোনো প্রশাসনিক পদ্ধতির প্রয়োজন হবে না। ব্যবসায়িক পরিবার এবং ব্যক্তিরা ১ জুলাই থেকে TIN-এর পরিবর্তে তাদের ব্যক্তিগত শনাক্তকরণ নম্বর ব্যবহার করতে পারবেন।

যদি কর নিবন্ধনের তথ্য জাতীয় নাগরিক ডেটাবেসে সংরক্ষিত ব্যক্তির তথ্যের সাথে না মেলে, তাহলে কর কর্তৃপক্ষ কর শনাক্তকরণ নম্বরের (TIN) স্ট্যাটাস "ব্যক্তিগত শনাক্তকরণ নম্বর আপডেটের অপেক্ষায় থাকা TIN" হিসেবে আপডেট করবে।

যদি কোনো ব্যক্তিকে একাধিক কর শনাক্তকরণ নম্বর (TIN) প্রদান করা হয়ে থাকে, তবে সেই ব্যক্তিকে অবশ্যই প্রদত্ত সমস্ত TIN-এর জন্য ব্যক্তিগত শনাক্তকরণ নম্বরের তথ্য হালনাগাদ করতে হবে, যাতে কর কর্তৃপক্ষ TIN-গুলোকে ব্যক্তিগত শনাক্তকরণ নম্বরের সাথে একীভূত করতে পারে এবং সেই ব্যক্তিগত শনাক্তকরণ নম্বর অনুযায়ী করদাতার কর সংক্রান্ত তথ্য সংহত করতে পারে।

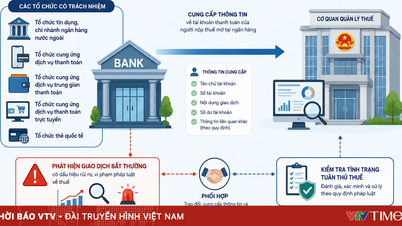

করদাতারা তাদের লেভেল ২ ইলেকট্রনিক আইডেন্টিফিকেশন অ্যাকাউন্ট (VNEID)-এর মাধ্যমে ইলেকট্রনিক ট্যাক্স পরিষেবা ব্যবহার করার জন্য লগ ইন করার সময় পূর্বে ইস্যু করা ট্যাক্স আইডেন্টিফিকেশন নম্বর (TIN) এবং প্রতিটি TIN-এর সাথে যুক্ত করের বাধ্যবাধকতা দেখে নিতে পারেন...

তৃতীয়ত, কর নথিতে ব্যক্তিগত শনাক্তকরণ নম্বর কীভাবে লিপিবদ্ধ করতে হবে সে সম্পর্কে: কর শনাক্তকরণ নম্বর (TIN)-এর পরিবর্তে ব্যক্তিগত শনাক্তকরণ নম্বর ব্যবহার শুরু হওয়ার পর, করদাতারা কর ঘোষণা, কর পরিশোধের নথি, চালান, ব্যক্তিগত আয়কর কর্তনের রেকর্ড এবং অন্যান্য নথি ও রেকর্ডের "TIN" ক্ষেত্রে ব্যক্তিগত শনাক্তকরণ নম্বরটি লিপিবদ্ধ করেন, যেগুলিতে TIN ঘোষণা করা প্রয়োজন।

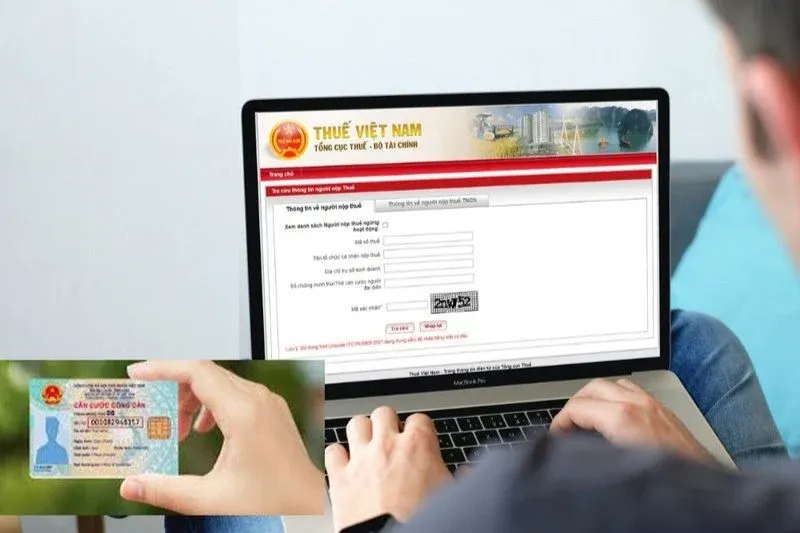

করদাতারা নিম্নলিখিত পদ্ধতিগুলির মধ্যে যেকোনো একটি ব্যবহার করে জাতীয় করদাতা ডাটাবেসের সাথে তাদের কর নিবন্ধনের তথ্য মেলে কিনা তা যাচাই করতে পারেন: কর বিভাগের ওয়েবসাইট https://www.gdt.gov.vn-এ যাচাই করে; কর বিভাগের ইলেকট্রনিক ট্যাক্স ওয়েবসাইট thuedientu.gdt.gov.vn-এ যাচাই করে; icanhan বা eTaxMobile অ্যাপ্লিকেশনের মাধ্যমে তাদের ব্যক্তিগত ইলেকট্রনিক ট্যাক্স লেনদেন অ্যাকাউন্ট যাচাই করে (যদি ব্যক্তিকে কর কর্তৃপক্ষের কাছ থেকে একটি ইলেকট্রনিক ট্যাক্স লেনদেন অ্যাকাউন্ট মঞ্জুর করা হয়ে থাকে); অথবা সহায়তার জন্য সরাসরি পরিচালনাকারী কর কর্তৃপক্ষ বা ব্যক্তি যেখানে বসবাস করেন সেখানকার কর কর্তৃপক্ষের সাথে যোগাযোগ করে।

উৎস: https://www.sggp.org.vn/nguoi-nop-thue-luu-y-mot-so-thay-doi-tu-ngay-1-7-post800298.html

![[ছবি] ইস্পাত ও রেকর্ড-ভাঙা তাপের সংস্পর্শে জাহাজ নির্মাতারা।](https://vphoto.vietnam.vn/thumb/1200x675/vietnam/resource/IMAGE/2026/06/04/1780545781745_ndo_br_img-5402-4683-jpg.webp)

![[ভিডিও] ল্যাপ আন লেগুনে সূর্যাস্ত – যেখানে মাছ ধরার জালের উপর সূর্য অস্ত যায়](https://vphoto.vietnam.vn/thumb/1200x675/vietnam/resource/IMAGE/2026/05/31/1780192137701_beach-landscape-sea-water-nature-grass-745871-pxhere-com.jpeg)

মন্তব্য (0)