কিছু স্টক তাদের বিনিয়োগ প্রত্যাহারের খবরের মাধ্যমে মনোযোগ আকর্ষণ করছে - ছবি: কোয়াং ডিন

রাষ্ট্রীয় বিনিয়োগ প্রত্যাহারের খবরের সাথে যুক্ত বেশ কয়েকটি স্টকের সাম্প্রতিক ঘটনাবলী শুধু বড় অঙ্কের পুঁজি প্রবাহেরই নয়, বহু সাধারণ বিনিয়োগকারীরও দ্রুত দৃষ্টি আকর্ষণ করেছে, বিশেষ করে আপগ্রেডের ঢেউয়ের পর বাজার যখন নতুন খবরের সন্ধানে রয়েছে।

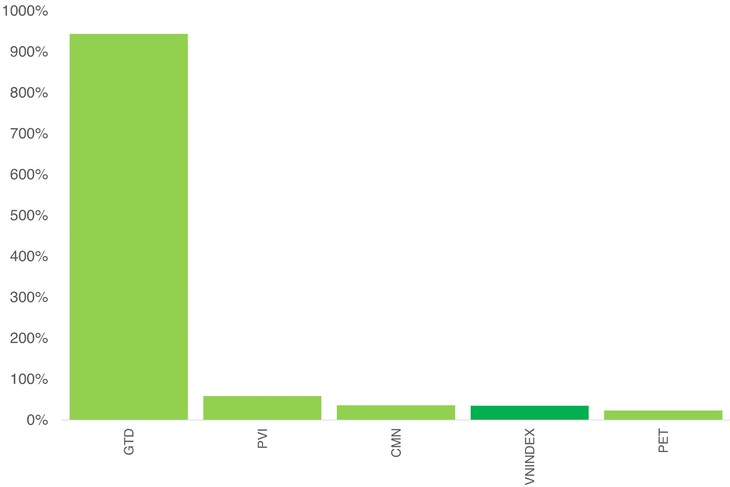

PET, GTD, এবং CMN-এর প্রধান বৈশিষ্ট্যসমূহ।

বছরের শেষের দিকে দ্রুত একের পর এক বেশ কয়েকটি সফল শেয়ার নিলাম অনুষ্ঠিত হয়েছে, যা বিগত কয়েক বছর ধরে "সুপ্ত" থাকা একটি বিষয়কে পুনরুজ্জীবিত করতে সাহায্য করেছে।

বিশেষত, ভিয়েতনাম অয়েল অ্যান্ড গ্যাস গ্রুপ ২০২৫ সালের ১১ই ডিসেম্বর পেট্রোসেটকো (PET)-তে থাকা তাদের ২৩.২% অংশীদারিত্ব সফলভাবে নিলামে বিক্রি করেছে, যা থেকে ৯০০ বিলিয়ন VND-এর বেশি আয় হবে বলে আশা করা হচ্ছে।

এদিকে, হ্যানয় পিপলস কমিটিও থুওং দিন ফুটওয়্যার জয়েন্ট স্টক কোম্পানি (জিটিডি)-এর প্রায় ৬৯% শেয়ার সফলভাবে বিক্রি করেছে, যা থেকে ১,৩৭৯ বিলিয়ন ভিএনডি আয় হবে বলে আশা করা হচ্ছে।

এবং আশা করা হচ্ছে, কলুসা - মিলিকেট ফুডস্টাফ জয়েন্ট স্টক কোম্পানি (সিএমএন) তাদের ৯৬০,০০০ শেয়ারের সবগুলো বিক্রি করার পর ভিনাতাবাকে ২০০ বিলিয়ন ভিএনডি-এর বেশি আয় করতে সাহায্য করবে।

ব্র্যান্ড ভ্যালু এবং প্রধান রিয়েল এস্টেটের গল্পগুলোকেই উল্লিখিত চুক্তিগুলোর আকর্ষণীয়তার পেছনের চালিকাশক্তি হিসেবে দেখা হচ্ছে। একই সাথে, এই প্রত্যাশাগুলো শেয়ার বাজারে উল্লেখযোগ্য মূল্য পরিবর্তনের কারণ হয়েছে।

বিশেষভাবে উল্লেখ্য যে, জিটিডি-র শেয়ার নভেম্বর ২০২৫-এ ১১৭% বৃদ্ধি পেয়েছিল এবং ডিসেম্বরের শুরু থেকে ১৯শে ডিসেম্বরের লেনদেন পর্ব পর্যন্ত তা আরও ১৯৬.৫২% বৃদ্ধি পায়।

২০২৫ সালের শুরু থেকে এখন পর্যন্ত মোট জিটিডি ১০.৪ গুণ বৃদ্ধি পেয়েছে।

এর আগেও, আগস্ট ২০২৫-এ এই স্টকটির দাম ১০৯.৫২% তীব্রভাবে বৃদ্ধি পেয়েছিল, যা ইঙ্গিত দেয় যে বিনিয়োগকারীরা আগে থেকেই এই বিনিয়োগ প্রত্যাহারের বিষয়টি অনুমান করেছিলেন।

এদিকে, গত তিন মাস ধরে CMN-এর দাম ধারাবাহিকভাবে বৃদ্ধি পাওয়ায় এর বার্ষিক প্রবৃদ্ধি দাঁড়িয়েছে ৩৬.৬৭%।

সামগ্রিকভাবে, রাষ্ট্রীয় বিনিয়োগ প্রত্যাহারের ঢেউ ফিরে আসার লক্ষণ দেখা যাচ্ছে এবং এটি সেকেন্ডারি মার্কেটে প্রভাব ফেলতে শুরু করেছে।

রাষ্ট্রীয় বিনিয়োগ প্রত্যাহার কি একটি 'জনসাধারণের খেলার মাঠ' হয়ে উঠবে?

এই নতুন চুক্তিগুলোর প্রাণবন্ততা অতীতে বাজারকে উত্তপ্ত করে তোলা সেইসব গল্পের কথাও মনে করিয়ে দেয়, যেমন এসএবি, ভিসিজি বা ডিআইজি — যেখানে বিনিয়োগকারীদের একটি অংশ রাষ্ট্রীয় মালিকানাধীন মূলধন বিনিয়োগ প্রত্যাহারের ফলে সৃষ্ট সুযোগ অনুমান করে এবং তা কাজে লাগিয়ে মুনাফা অর্জন করেছিল।

তবে, ইউয়ান্টা সিকিউরিটিজ ভিয়েতনামের ব্যক্তিগত গ্রাহক গবেষণা ও উন্নয়ন বিভাগের পরিচালক জনাব নগুয়েন থে মিন-এর মতে, সিএমএন বা জিটিডি-তে উদ্ভূত ঘটনাগুলো স্বল্পমেয়াদী এবং বাজারের অধিকাংশ বিনিয়োগকারীর জন্য উপযুক্ত নয়।

"এগুলো ঘটনা-নির্ভর সুযোগ, যেগুলোতে লাভের পরিমাণ বেশি হলেও ঝুঁকিও অনেক বেশি। এর জন্য বিশ্লেষণাত্মক দক্ষতা এবং অস্থিরতা সহ্য করার ক্ষমতা প্রয়োজন," জনাব মিন মন্তব্য করেন।

তবে, জনাব মিন উল্লেখ করেছেন যে এই ঘটনাগুলো বিনিয়োগ প্রত্যাহারের একটি নতুন ঢেউয়ের প্রাথমিক লক্ষণ হতে পারে, যা সম্ভবত ২০২৬ সালে বাজারের একটি প্রধান বিষয় হয়ে উঠবে।

এদিকে, এফআইডিটি-র গবেষণা পরিচালক জনাব বুই ভ্যান হুই ২০১৬-২০১৮ চক্রের দিকে ফিরে তাকিয়ে বলেন যে, বৃহৎ প্রতিষ্ঠানগুলোতে রাষ্ট্রীয় পুঁজির ইক্যুইটাইজেশন এবং বিনিয়োগ প্রত্যাহারের ঢেউ শেয়ার বাজারকে একটি শক্তিশালী প্রেরণা যুগিয়েছিল। এটি কেবল বাজেটে রাজস্বই আনেনি, বরং বিপুল সম্পদ ও রাজস্বসম্পন্ন অনেক প্রতিষ্ঠানকে তালিকাভুক্ত করেছে, যার ফলে ভিএন-ইনডেক্সের জন্য একটি নতুন বাজার মূলধনের স্তর প্রতিষ্ঠিত হয়েছে।

২০২৬ সালের মেয়াদে প্রবেশকালে, যদি রাষ্ট্রীয় পুঁজির পুনর্গঠন আরও জোরালোভাবে বাস্তবায়িত হয়, তবে এটি বাজারের অন্যতম প্রধান আলোচ্য বিষয় হয়ে উঠতে পারে,” মন্তব্য করেছেন জনাব হুই।

তবে, মিঃ হুই জোর দিয়ে বলেছেন যে মূল বিষয় হলো বাস্তবায়নের গুণমান। তিনি বলেন, "যদি মূল্যায়ন, তথ্যের স্বচ্ছতা এবং সংখ্যালঘু শেয়ারহোল্ডারদের অধিকার সুরক্ষার দিক থেকে বিনিয়োগ প্রত্যাহারের প্রস্তুতি সতর্কতার সাথে নেওয়া হয়, তবে বিনিয়োগকারীরা এটিকে কেবল অভ্যন্তরীণ হস্তান্তর চুক্তি হিসেবে নয়, বরং একটি প্রকৃত সুযোগ হিসেবে দেখবে।"

আসন্ন বিনিয়োগ প্রত্যাহারের চুক্তিগুলো কি পূর্ববর্তী চুক্তিগুলো থেকে ভিন্ন হতে পারে?

অর্থ মন্ত্রণালয় বর্তমানে এসসিআইসি এবং এইচএফআইসি-কে কেন্দ্র করে বিনিয়োগ প্রত্যাহারের একটি নতুন পদ্ধতির প্রস্তাব করছে। খসড়াটি বর্তমানে জনসাধারণের মতামতের জন্য উন্মুক্ত এবং এটি অনেক যুগান্তকারী পরিবর্তন আনবে বলে আশা করা হচ্ছে।

খসড়াটির কিছু গুরুত্বপূর্ণ বিষয় হলো:

SCIC এবং HFIC-কে বৃহত্তর স্বায়ত্তশাসন প্রদান: বাজার নীতির উপর ভিত্তি করে বিনিয়োগ প্রত্যাহারের পদ্ধতি, সময় এবং প্রারম্ভিক মূল্য স্বাধীনভাবে নির্ধারণ করার অনুমতি দেওয়া, যা বহুস্তরীয় প্রশাসনিক প্রক্রিয়ার উপর তাদের নির্ভরতা উল্লেখযোগ্যভাবে হ্রাস করবে। এর ফলে বিনিয়োগ প্রত্যাহার একটি 'সরকারি সম্পদ ব্যবস্থাপনা' ব্যবস্থা থেকে একটি বিনিয়োগ-ব্যবসায়িক মানসিকতায় রূপান্তরিত হবে।

প্রারম্ভিক মূল্যে নমনীয়তা: খসড়াটিতে প্রারম্ভিক মূল্য সর্বোচ্চ তিনবার কমানোর সুযোগ রাখা হয়েছে, যার প্রতিটি সর্বোচ্চ ১০% পর্যন্ত হতে পারে। লোকসানে থাকা ব্যবসা বা যারা একাধিক নিলাম জিততে ব্যর্থ হয়েছে, তাদের ক্ষেত্রে বিক্রয় মূল্য অভিহিত মূল্যের চেয়ে কম হতে পারে, তবে শর্ত থাকে যে তা প্রভিশনের পর বুক ভ্যালু বা ৩০ দিনের গড় রেফারেন্স মূল্যের (যদি ইতিমধ্যে তালিকাভুক্ত হয়ে থাকে) চেয়ে কম হবে না।

একযোগে বিক্রয় এবং দুর্বল পরিচালন সম্পদের সাথে একত্রে বিক্রয়ের অনুমতি : অবিক্রীত ব্যবসাগুলোর সমস্যা সমাধানের লক্ষ্যে, একাধিক ব্যবসার একযোগে বিক্রয় (ভালো ও খারাপ ব্যবসা একত্রিত করে), প্রাপ্য হিসাবের সাথে একত্রে বিক্রয়, অথবা শেয়ার অদলবদলের অনুমতি প্রদানকারী একটি নতুন পদ্ধতিকে আনুষ্ঠানিক রূপ দেওয়া হয়েছে।

উৎস: https://tuoitre.vn/thoai-von-nha-nuoc-co-tro-thanh-san-choi-dai-chung-20251221203909363.htm

![[ভিডিও] ল্যাপ আন লেগুনে সূর্যাস্ত – যেখানে মাছ ধরার জালের উপর সূর্য অস্ত যায়](https://vphoto.vietnam.vn/thumb/340x192/vietnam/resource/IMAGE/2026/05/31/1780192137701_beach-landscape-sea-water-nature-grass-745871-pxhere-com.jpeg)

![[ছবি] সাধারণ সম্পাদক, রাষ্ট্রপতি ও তাঁর স্ত্রী ম্যানিলার হো চি মিন স্মৃতিস্তম্ভে পুষ্পস্তবক অর্পণ করছেন।](https://vphoto.vietnam.vn/thumb/1200x675/vietnam/resource/IMAGE/2026/05/31/1780219759477_anh-man-hinh-2026-05-31-luc-16-29-07.png)

মন্তব্য (0)