Co se tedy děje s akciovým trhem, když domácí investoři prodávají za každou cenu, což způsobuje prudký pokles tisíců akcií, včetně 275, které dosáhly spodní hranice, zatímco zahraniční investoři se obracejí a opět hromadně nakupují?

PV VietNamNet hovořil s panem Vicentem Nguyenem, investičním ředitelem (CIO) fondu AFC Vietnam, o vzácném poklesu ceny spojeném s několika novými rekordy, a také o výhledu kapitálových toků a vietnamského akciového trhu.

Fakturování zisků + slabá psychologie vedoucí k panice

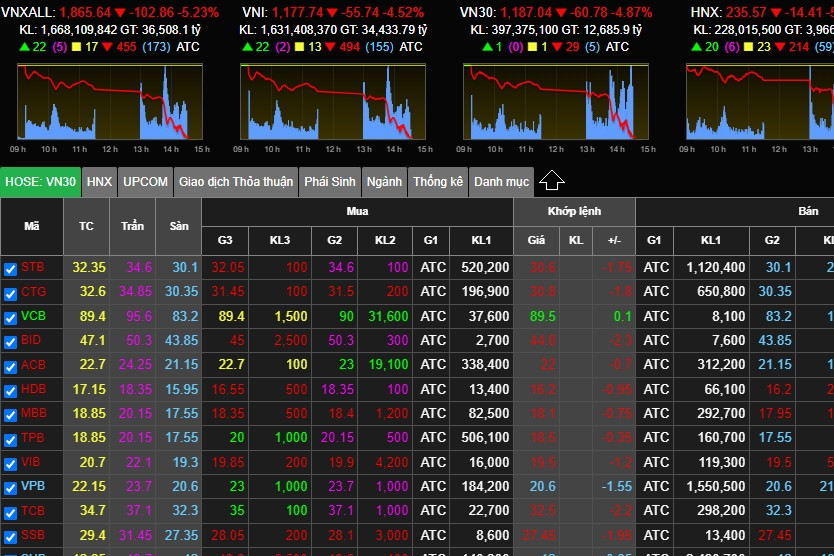

- Akciový trh zaznamenal 18. srpna prudký pokles, kdy index VN klesl o 55,5 bodu, což odpovídá poklesu o 4,5 %. V posledních letech se jednalo o vzácnou a významnou ztrátu. Co podle vás vedlo k tak silnému výprodeji?

Pan Vicente Nguyen: Jedním z hlavních důvodů je realizace zisků a poté, co mnoho makléřů realizovalo zisky, naléhali na klienty, aby své akcie prodali. Slabý sentiment spolu s náladou na trhu vedl k výprodeji odpoledne 18. srpna. Z fundamentálního ani ekonomického hlediska na tom není nic nového.

Která skupina akcií/kódů akcií konkrétně dominovala tomuto prudkému poklesu?

S více než 270 akciemi, které dosáhly své spodní hranice, zaznamenal téměř každý sektor stejně prudký pokles. Bližší pohled však ukazuje, že sektor nemovitostí je pravděpodobně nejvíce postižen, protože tato skupina v poslední době přilákala značný spekulativní kapitál a navzdory slabému obchodnímu výkonu zaznamenala prudký růst.

- Došlo během zasedání k nějakým výzvám k doplnění marže, nebo existuje možnost, že k nim dojde i v následujících zasedáních, pane?

Trh klesl pouze o 4,5 %, což nestačí k vyvolání rozsáhlého margin callu, ale mohlo by to ovlivnit několik konkrétních akcií, které již výrazně klesly. Další pokles o 5–7 % v následujících seancích by mohl být jediným způsobem, jak vyvolat rozsáhlý margin call.

- Likvidita v obchodní seanci 18. srpna dosáhla 42 000 miliard VND (přibližně 1,75 miliardy USD), což je téměř dvojnásobek nedávného průměru za seanci. To je velmi vysoké číslo. Jak si vysvětlujete tento náhlý nárůst likvidity?

Takhle funguje trh; existují kupující a prodávající. Když prodejci panikaří a prodávají za jakoukoli cenu, existují i kupující ochotní nakupovat dobré akcie za nízké ceny. V tom okamžiku se likvidita rapidně zvýší.

Například v takových situacích výprodeje je většina prodávajících individuálními investory a kupujícími jsou instituce, a to jak domácí, tak zahraniční. Vysoká likvidita je proto normální.

VinFast je dobré znamení.

- Vstup společnosti VinFast na americký akciový trh přinesl pozitivní impuls skupině akcií „Vin“. Akcie VinFastu však od té doby zaznamenaly prudký pokles. Jak hodnotíte vstup VFS na americký trh a jeho dopad na domácí trh?

Vstup společnosti VFS na burzu je velmi pozitivním znamením pro skupinu Vingroup a pro finanční a ekonomickou krajinu Vietnamu. Pro Vingroup tato událost zvyšuje přístup na mezinárodní kapitálové trhy, a tím i příležitosti k získávání kapitálu.

Protože se VFS rozhodla pro kotaci prostřednictvím SPAC, nikoli tradiční IPO.

Pro vietnamskou ekonomiku a finance má tato událost obrovský propagační dopad. Mnoho investorů se dozví o Vietnamu a jeho ekonomice.

Toto zařazení na burzu navíc vytváří významný impuls pro další vietnamské firmy, které se chtějí zapsat na burzu nebo získat mezinárodní kapitál.

- Co si myslíte o ceně akcií VinFastu na konci obchodování 17. srpna – kolem 20 dolarů za akcii, což odpovídá tržní kapitalizaci 46 miliard dolarů?

Zda je ocenění vysoké nebo nízké, závisí na perspektivě a přístupu každého investora. Pokud se vychází pouze z zisků a současné situace, může být toto ocenění nadměrně vysoké, ale vzhledem k vyhlídkám a potenciálu VFS by mohlo být považováno za průměrné nebo jen mírně nadhodnocené.

Sektor elektromobilů (EV) je však zcela novým odvětvím, a to i globálně. Počet ziskových společností v této oblasti je v současné době velmi malý. Ztráty společnosti VFS jsou proto normální. Nejdůležitější je, aby byl produkt dobrý, důvěryhodný a oblíbený u zákazníků; pak zůstávají budoucnost a vyhlídky zářné, protože elektromobily se zdají být globálním trendem.

- Byl pokles ceny akcií VinFastu negativním faktorem, který přispěl k ceně akcií Vingroup (která 18. srpna dosáhla spodní hranice)?

V tomto ohledu je to pravda. Protože co roste, to klesne. Domácí investoři často předpokládají, že hodnota akcií VFS je 85 miliard dolarů a Vingroup vlastní 51 %, což je přes 42 miliard dolarů. Proto musí být hodnota akcií VIC také přes 42 miliard dolarů, nepočítaje Vinhomes nebo Vincom Retail…

Je proto pochopitelné, že když klesá hodnota VFS, odpovídajícím způsobem klesá i ocenění VIC. Z pohledu investičního fondu, jako je ten náš, to ale moc nesouvisí. Jiné fondy na to mohou mít jiný názor.

- Jak hodnotíte zprávu, že Evergrande, druhý největší čínský developer nemovitostí, podal v USA žádost o ochranu před bankrotem? Jak to ovlivní vietnamské realitní a finanční trhy a náladu investorů?

To by znamenalo značnou ránu pro čínský realitní průmysl, vedlo by to k dlouhodobé nedůvěře a mělo by to zásadní dopad na čínskou ekonomiku. Tento bankrot se však očekával a jeho dopady se již projevily, takže vyhlášení bankrotu je pouze formalitou, což snižuje celkový dopad. V krátkodobém horizontu bude mít dopad na Vietnam, ale ne na jeho finanční situaci, ale spíše na jeho ekonomiku. Dopad této čínské realitní krize výrazně sníží kupní sílu v Číně, a tím i poptávku po dováženém zboží z Vietnamu. Jedná se o nepřímý dopad.

- Jaké jsou tedy vyhlídky akcií realitních kanceláří po zprávách z čínské společnosti Evergrande?

Informace o čínské společnosti Evergrande mají negativní psychologický dopad na vietnamský trh s nemovitostmi, ale zásadně s tím nesouvisí. Oběžník č. 06 (od Vietnamské státní banky o úvěrových aktivitách) však bude mít významný dopad na mnoho stávajících realitních podniků, jelikož mnoho z nich získává kapitál od zákazníků prostřednictvím smluv o investiční spolupráci nebo smluv o vkladu obchodního kapitálu na projekty, které nesplňují podmínky pro prodej.

Pomáhá to však legitimním podnikům se solidním právním postavením zvýšit jejich podíl na trhu a zákaznickou základnu. Realitní společnosti, které jsou ze své podstaty finančně slabé a mají špatné právní postavení, se proto pravděpodobně ocitnou v dlouhém období stagnace, pokud získají kapitál touto metodou. Osobně se domnívám, že se jedná o nezbytný proces očisty trhu.

Firmy se silnými financemi, čistými projekty a solidním právním postavením zůstanou stabilní, budou prodávat své produkty a zajistí úvěry pro zákazníky, a tím překonají potíže.

Mezitím mnoho podniků upadne do hibernace nebo zkrachuje. Pak se trh postupně zotaví a silné podniky se dostanou na vrchol. Myslím si ale, že se to stane v letech 2025-2026; rok 2024 bude stále velmi obtížný.

„Havárie 18. srpna byla spíše příležitostí než rizikem.“

- Jak hodnotíte bankovní sektor/akcie?

Potíže plynoucí z rostoucích nedobytných úvěrů budou překonány, protože bankovní sektor je páteří ekonomiky. Vláda jistě poskytne podporu. To se týká obchodní situace; co se týče akcií, z dlouhodobého hlediska zůstávají bankovní akcie velmi slibné, protože ekonomika jistě zaznamená silný a trvalý růst.

Bankovní sektor proto jistě poroste. V současné době je tato skupina extrémně atraktivně oceněna s poměrem P/E necelých 10násobek a poměrem P/B kolem 1násobku. To však bude vhodné pouze pro institucionální investory s větším kapitálem; domnívám se, že individuální investoři nemají trpělivost držet akcie 3–5 let. Raději přijdou o celou svou investici, než aby čekali tak dlouho.

- Vzhledem k tomu, že úrokové sazby z vkladů jsou v současnosti velmi nízké, jaké jsou vaše vyhlídky na příliv kapitálu na akciový trh v blízké budoucnosti?

Nízké úrokové sazby budou stimulovat investice na akciovém trhu. V tomto prostředí se proto tok peněz prudce zvýší. Jak jsme viděli 18. srpna, objem obchodů dosáhl více než 1,5 miliardy dolarů. Pokud úrokové sazby zůstanou nízké, tok peněz na akciový trh bude i nadále proudit.

Osobně se domnívám, že akciový trh je v dlouhodobém vzestupném trendu, alespoň v příštích 5 letech. Proto jsou propady, jako ten z 18. srpna, spíše příležitostí než rizikem. Pokud si vyberete správnou společnost a trpělivě budete čekat, dosáhnete v příštích 5 letech velkých zisků; tím jsem si téměř jistý.

- Směnný kurz USD/VND v poslední době prudce vzrostl a překročil 24 000 VND/USD. Jaký to bude mít dopad na toky zahraničních institucionálních investic (FII) a akciový trh a jaká je vaše prognóza vývoje směnného kurzu od současnosti do konce roku?

Pokud směnný kurz příliš prudce vzroste, zahraniční investoři, zejména noví investoři, budou jistě váhat s vyplácením finančních prostředků. To ovlivňuje nejen nepřímé, ale i přímé investory (PZI). Má to však i některé pozitivní dopady, jako je lepší stimulace exportu, protože exportní podniky budou z rostoucího směnného kurzu výrazně těžit.

Osobně se domnívám, že americký dolar bude po zbytek roku nadále posilovat, jelikož se zdá, že Federální rezervní systém (Fed) ještě jednou zvýší úrokové sazby a udrží je na vysoké úrovni.

V současné době neexistují žádné náznaky, že by Fed v dohledné době snížil úrokové sazby. Naopak Vietnamská státní banka naléhá na komerční banky, aby snížily úrokové sazby z úvěrů a dokonce i z vkladů, což prohlubuje úrokový rozdíl mezi VND a USD. Trend směnného kurzu proto zůstává od nynějška až do konce roku rostoucí. V tomto ohledu je třeba postupovat mimořádně opatrně.

Ekonomika se zlepšuje:

V komentáři k ekonomickému výhledu na konec roku se pan Vicente Nguyen domnívá, že „růst bude lepší a silnější než v první polovině roku“, protože nejtěžší období je za námi, úrokové sazby v USA dosáhly vrcholu a inflace se postupně vrací k normální úrovni. Proto se postupně zlepší export a ve druhé polovině roku 2023 se výrazně zlepší i průmyslová produkce. Letošní HDP by se měl pohybovat kolem 5–5,5 % díky aktivnímu zvyšování veřejných investic vládou.

Podle něj však růst úvěrů zůstane nízký, protože firmy váhají s půjčováním a úrokové sazby jsou stále vysoké.

„Ekonomiky USA, Evropy a Číny se ve druhé polovině roku 2023 zlepší. Nebude to však výrazně lepší, protože i když v podstatě překonaly nejhorší období, jsou stále slabé a silně se nezotavují. To jistě ovlivní Vietnam; export a investice se budou postupně zvyšovat, ale zatím se nestaly robustními,“ uvedl Vicente Nguyen.

Nicméně, když komentoval dlouhodobé vyhlídky vietnamské ekonomiky a akciového trhu v příštích několika letech, optimisticky prohlásil, že jsou „jasné jako úplněk“.

Důvodem je, že řada výhodných dohod, přesun kapitálových toků z Číny do Vietnamu a restrukturalizace a diverzifikace zdrojů dodávek evropskými a americkými podniky budou hlavní hnací silou vietnamské ekonomiky. Akciový trh si proto povede dobře.

Zdroj

Komentář (0)