Akcie vietnamských bank jsou považovány za „královské akcie“, ale jejich ocenění zůstává v porovnání s regionálními průměry relativně nízké kvůli omezením, která nelze snadno překonat.

Důležitost tržní kapitalizace firem

Jako obchodní lídr si představte, že se naskytne dobrá tržní příležitost k akvizici další firmy, která by doplnila váš ekosystém, ale vyžaduje to značné množství kapitálu. Co byste udělali? Běžným řešením je vydání dalších akcií a získání nových investorů k financování transakce.

Abyste ale získali kapitál, musíte investorům prokázat, že investice bude zisková, nebo jednoduše řečeno, že nákup nově vydaných akcií bude v dlouhodobém horizontu ziskový. Z investičního hlediska bude dlouhodobý nárůst tržní kapitalizace společnosti v minulosti důležitou metrikou pro získávání dalších finančních prostředků, což prokáže, že stávající investoři z toho významně profitují, a tím usnadní přilákání nového kapitálu.

Tržní kapitalizace společnosti je multiplikátor mezi počtem akcií v oběhu a cenou akcie. Aby společnost měla vysokou tržní kapitalizaci, potřebuje vysoký základní kapitál a vysokou cenu akcie. V praxi vysoká cena akcie nabízí akcionářům více výhod než společnost s velkým základním kapitálem. Vysoká cena akcie také usnadňuje společnosti získávání kapitálu za dobrou cenu (vydáním nových akcií za vysokou tržní cenu) a umožňuje rychlé zvýšení základního kapitálu prostřednictvím štěpení akcií…

Proto by bylo pro vedoucí pracovníky firem závažnou chybou říkat: „ceny akcií určuje trh; my se zaměřujeme pouze na podnikání.“ Každý vedoucí pracovník potřebuje strategii pro zvýšení atraktivity akcií své společnosti. Ceny akcií mohou krátkodobě kolísat, ale dlouhodobě musí docházet k růstu, aby se zajistilo zvýšení tržní kapitalizace společnosti.

Tato analýza poskytuje čtenářům důležité informace a osobní pohledy na opatření ke zvýšení tržní kapitalizace firem analýzou charakteristik vysoce oceněných bank v regionu s cílem vyvodit praktická ponaučení pro vietnamské banky.

|

Porovnání ocenění akcií bank v regionu.

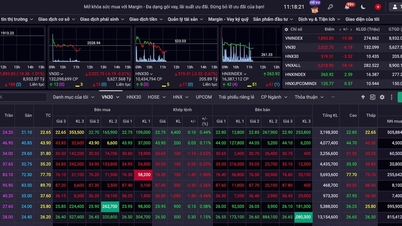

Při porovnávání ocenění bank v regionu je snadné vidět, že ceny akcií regionálních bank jsou výrazně vyšší než ceny akcií bank ve Vietnamu. Od roku 2017 do současnosti jsou průměrné poměry P/E a P/B vietnamských bank trvale nižší než u bank ve srovnávacím koši, zejména poměr P/E. To znamená, že investoři v regionálních bankách vždy platí vyšší cenu za každý dolar zisku.

V průměru za posledních šest let byli investoři na indonéském trhu ochotni zaplatit nejvyšší částku, a to 19 dongů za každý dong příjmu, zatímco investoři na vietnamském trhu jsou ochotni zaplatit pouze 11 dongů za každý dong příjmu.

Vysoký objem obchodování naznačuje vyšší úroveň zájmu investorů o bankovní akcie v regionu. Zejména v Thajsku je denní objem obchodování s akciemi velkých bank téměř 8–10krát vyšší než průměr ve Vietnamu. Trendy růstu/klesání cen jsou jasnější, s menším počtem náhlých výkyvů a ceny akcií poměrně přesně odrážejí signály z obchodních operací.

Jaké jsou tedy důvody? Přestože existují rozdíly v obchodních operacích, historii, kultuře, managementu atd., podle výzkumu autora mají všechny tyto banky společné tři charakteristiky, které přispívají k vysokým cenám akcií: příznivé makroekonomické prostředí pro investice do cenných papírů, efektivní bankovní operace a efektivní komunikační strategii.

|

Atraktivita akciového trhu

V první řadě je třeba uznat, že v posledních letech došlo na vietnamském akciovém trhu k významnému zlepšení a stal se efektivním investičním kanálem pro investory. Rozdíl mezi návratností investic do akcií a průměrnou 12měsíční úrokovou sazbou z úspor je však ve Vietnamu nižší než na Filipínách a srovnatelný s Thajskem. To naznačuje, že atraktivita vietnamského akciového trhu je ve srovnání s ostatními zeměmi v regionu pouze průměrná.

Data v tabulkách 1 a 2 ukazují, že rozdíl mezi investičními výnosy a úrokovými sazbami z úspor na indonéském trhu je nižší než ve Vietnamu, Thajsku a na Filipínách. Investoři jsou však ochotni zaplatit nejvyšší ceny (tj. nejvyšší poměry P/E a P/B) za vlastní bankovní cenné papíry. To naznačuje, že indonéský akciový trh je pro investory atraktivnější než jiné srovnatelné země.

Rozsah a provozní efektivita podniku.

Druhá hlavní skupina důvodů vysvětlujících rozdíl v poměrech P/E a P/B by mohla souviset s velikostí, provozní efektivitou a strukturou příjmů bank. Pokud se vietnamské banky porovnají s největšími bankami v Singapuru nebo Malajsii, je zřejmé, že vietnamské komerční banky jsou stále relativně malé jak co do velikosti, tak i tržní kapitalizace.

Konkrétně na základě cen akcií a směnných kurzů k červnu 2024 byla celková aktiva největší singapurské banky DBS 5,6krát větší než aktiva největší vietnamské komerční banky BIDV . Maybank of Malaysia byla také 2,4krát větší než BIDV. Tržní kapitalizace DBS byla téměř 4krát větší než u Vietcombank a Maybank byla 1,4krát větší než u Vietcombank.

Ve srovnání s velkými bankami Thajska, Indonésie a Filipín ve studované skupině však největší komerční banky ve Vietnamu co do velikosti o moc nezaostávají. Přestože celková aktiva vietnamských komerčních bank tvoří pouze asi 60 % celkových aktiv thajských komerčních bank, jsou srovnatelná s indonéskými komerčními bankami a větší než aktiva filipínských komerčních bank (tabulka 3).

Pokud jde o celkovou strukturu aktiv, mezi bankami není velký rozdíl, přičemž klientské úvěry (bez korporátních dluhopisů) tvoří přibližně 65–70 % a investice do dluhopisů 12–18 % celkových aktiv.

Pokud jde o ukazatele provozní efektivity, jako je ROA a ROE, vietnamské banky nejsou horší než banky v jiných zemích regionu. Průměrná ROE tří největších komerčních bank ve Vietnamu je srovnatelná s bankami v regionu a dokonce vyšší než průměr tří největších bank v Thajsku.

Přestože průměrná čistá úroková marže (NIM) bank v regionu je mnohem vyšší než u vietnamských bank, konkrétně tři největší banky v Indonésii mají nejvyšší průměrnou NIM ve výši 6,5 %, následované Filipínami se 4,0 % a Thajskem s 3,0 %. Tři největší komerční banky ve Vietnamu mají průměrnou NIM 2,9 %.

Při pohledu pouze na tato čísla by se dalo mylně předpokládat, že banky v regionu mají ve struktuře svých příjmů vyšší podíl úrokových příjmů. Podrobnější analýza však odhaluje, že banky v regionu nejsou na úrokových příjmech příliš závislé. V Thajsku je průměrný podíl úrokových příjmů pouze 70,4 %, v Indonésii 73,6 %, zatímco na Filipínách a ve Vietnamu se tento poměr blíží 75 %. Podíl neúrokových příjmů ve struktuře příjmů vietnamských bank je navíc vyšší než u bank v regionu.

Výše uvedená analýza ukazuje, že největším rozdílem mezi vietnamskými bankami a regionálními bankami je struktura jejich zdrojů příjmů. Přestože jsou velké banky v jiných zemích regionu co do velikosti podobné, mají ve srovnání s vietnamskými bankami vyšší podíl neúrokových příjmů (především z poplatků), což může investorům poskytnout pocit jistoty ohledně udržitelnosti banky.

Aktivity v oblasti vztahů s investory

Kromě nižších neúrokových příjmů nejsou vietnamské banky v porovnání s bankami v jiných zemích regionu horší, pokud jde o ROE a NIM. Pokud je tedy produkt dobrý, ale cena není odpovídající, může důvod spočívat na trhu, v prodeji a v marketingu. Pokud zde přirovnáme produkt k akcii, pak vztahy s investory (IR) představují proces prodeje.

A banky v regionu skutečně měly efektivní strategie v oblasti IR již od samého začátku, což přispělo k tomu, že ceny jejich akcií překonaly ceny vietnamských bank. Podle průzkumů skupiny Asian Securities Brokers Group a výzkumu agentury Standard and Poor's všechny zkoumané banky v Thajsku, Indonésii a na Filipínách přijaly proaktivní strategie v oblasti IR.

Ve Vietnamu má několik organizací působících v oblasti finančních médií také zprávy kvantifikující mediální důvěryhodnost bank (Tenor Media, Vietnam Report atd.) a mnoho bank plní převážně pouze povinné aktivity v oblasti vztahů s veřejností, jako je zveřejňování informací a pořádání zákonem nařízených akcí; proaktivní aktivity v oblasti vztahů s veřejností jsou stále v počáteční fázi.

Vietnamské banky tak neustále zlepšují kvalitu a efektivitu svých operací a také vztahy s investory. Doufá se, že regulační orgány urychlí nezbytné aktivity k brzké modernizaci vietnamského akciového trhu, čímž se zvýší jeho atraktivita pro domácí i zahraniční investory. To vytvoří podmínky pro to, aby banky a vietnamské podniky obecně byly přehodnoceny ve vztahu k bankám a podnikům v regionu, což pomůže zvýšit tržní kapitalizaci a výhody pro akcionáře a investory.

Zdroj: https://baodautu.vn/co-phieu-vua-va-nhung-co-hoi-d225579.html

![[Obrázek] „Cesta naděje“ propaguje hnutí za dárcovství orgánů a tkání ve Vietnamu.](https://vphoto.vietnam.vn/thumb/1200x675/vietnam/resource/IMAGE/2026/05/20/1779294400833_1-8910-jpg.webp)

![[Fotografie] Předseda Národního shromáždění Tran Thanh Man pracuje se stálým výborem Etnické rady Národního shromáždění](https://vphoto.vietnam.vn/thumb/1200x675/vietnam/resource/IMAGE/2026/05/21/1779337435930_ndo_br_1-jpg.webp)

Komentář (0)