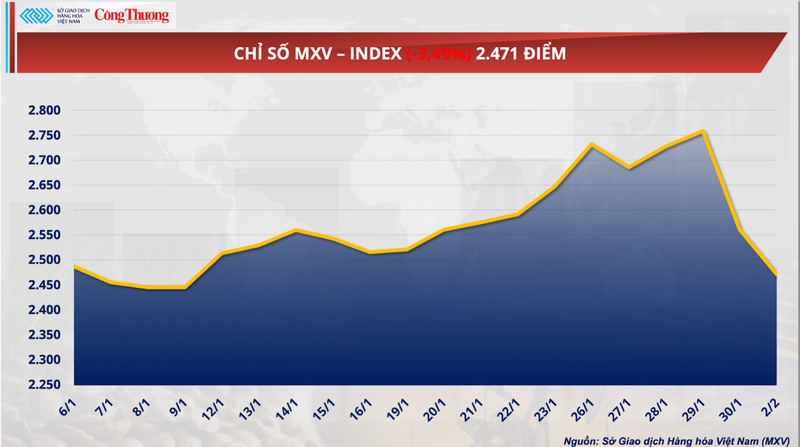

Globální komoditní trh právě zažil volatilní obchodní seanci, kdy index MXV klesl o téměř 3,5 % a uzavřel na 2 471 bodech. Pozornost se soustředila na historický téměř 26% volný pokles cen zemního plynu, který smazal všechny předchozí zisky. V návaznosti na stejný trend čelily silnému prodejnímu tlaku i zemědělské produkty, v čele s pšenicí, a to v důsledku nadměrné nabídky a intenzivní konkurence z oblasti Černého moře.

MXV-Index.

Náhlý obrat cen zemního plynu otřásl energetickými trhy.

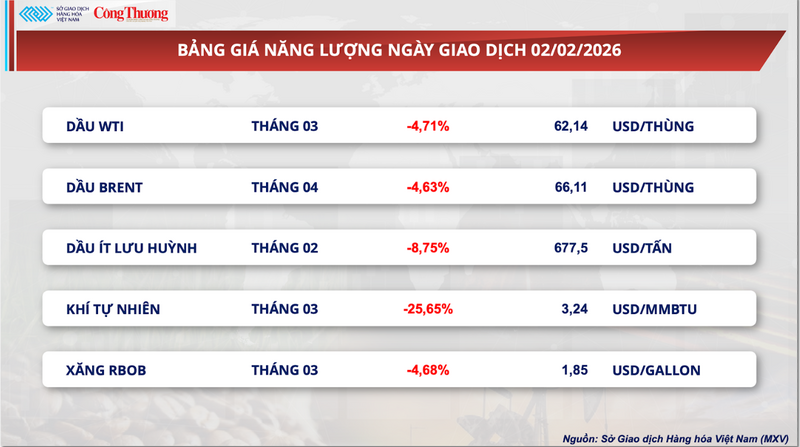

Podle Vietnamské komoditní burzy (MXV) včerejší obchodní seanci energetickému sektoru opět dominovala červená. Pozornost se přesunula na zemní plyn, jehož rychlý růst cen minulý týden nečekaně ustal.

Na konci pondělního obchodování se březnový kontrakt na zemní plyn na burze NYMEX propadl o téměř 26 %, čímž se cena snížila na přibližně 3,24 USD/MMBtu. Tento dramatický pokles téměř smazal veškeré zisky zemního plynu od poloviny ledna. Podle experta Boba Yawgera ze společnosti Mizuho je míra rizika a volatility u zemního plynu v současnosti nejvyšší mezi globálními základními komoditami.

Ceník energií

Tento prudký pokles nese také silný otisk automatizovaných obchodních algoritmů. Když cena prorazila klíčové úrovně technické podpory, spustila se vlna krátkých prodejů od hedgeových fondů, což na NYMEX vytvořilo dominový efekt. To vysvětluje, proč pokles dosáhl během jediné seance téměř 26 % – volatilita, která se obvykle vyskytuje pouze u vysoce rizikových aktiv nebo během velkých finančních krizí.

Podle MXV je jedním z klíčových důvodů prudkého poklesu cen rychlejší než očekávané oživení dodávek zemního plynu v USA po sněhové bouři. Produkce v mnoha ložiscích se postupně stabilizovala, což pomohlo ochladit trh poté, co ceny zemního plynu 28. ledna dosáhly tříletého maxima. Dříve zamrznutí plynových vrtů v Texasu a některých sousedních státech v důsledku zimních bouří vážně narušilo produkci a vyvolalo prudký nárůst poptávky po vytápění.

Podle údajů agentury BloombergNEF dosáhla včera produkce zemního plynu ve 48 kontinentálních státech USA přibližně 3,16 miliardy metrů krychlových, což představuje meziroční nárůst o 5,7 % a nejvyšší úroveň za poslední dva týdny. Data od LSEG rovněž ukázala, že produkce zemního plynu v únoru ve srovnání s lednem mírně vzrostla, což poněkud zmírnilo obavy z možného narušení dodávek.

Kromě problémů s dodávkami se očekává, že se počasí v USA po zhruba 10 dnech intenzivního chladu brzy vrátí k téměř normálním hodnotám, a to až do 17. února, což povede k poklesu poptávky po zemním plynu pro vytápění. Tento vývoj má dominový efekt i na další energetické komodity. Cena nízkosirné ropy s futures kontrakty na únorový dodání na burze ICE EU klesla o téměř 9 % na 1,85 dolaru za galon, což je nejnižší úroveň za týden.

Tlak ze strany globálního energetického trhu nelze ignorovat, jelikož se začínají objevovat známky uvolnění napětí na Blízkém východě. Spekulace o nových jednáních týkajících se dodávek ropy a plynu z Íránu vedly k odchodu finančních prostředků z aktiv „bezpečných přístavů“ v energetickém sektoru. Zemní plyn se svou vysoce citlivou povahou stal první a nejvíce postiženou komoditou, protože z trhu jsou odstraňovány „rizikové prémie“.

Pokud jde o poptávku, LSEG odhaduje, že průměrná spotřeba zemního plynu ve 48 kontinentálních státech USA, včetně exportu, klesne z více než 4,51 miliardy metrů krychlových denně tento týden na méně než 4,17 miliardy metrů krychlových denně příští týden. BloombergNEF však uvádí, že spotřeba plynu na severovýchodě zůstává vysoká kvůli dlouhodobému chladnému počasí, takže je pravděpodobné, že ceny zemního plynu budou v krátkodobém horizontu i nadále zaznamenávat značnou volatilitu.

Analytici se domnívají, že tento poslední pokles ukazuje, že trh minulý týden „přecenil“ rizika v oblasti dodávek. Ve skutečnosti k oživení plynových vrtů v Haynesville a Permské pánvi po mrazu došlo mnohem rychleji, než se očekávalo. Návrat nabídky právě v době, kdy se předpovídalo teplejší počasí, způsobil „dvojitý šok“, který trh zatlačil do lokálního přebytku nabídky a způsobil prudký pokles cen v jediné seanci.

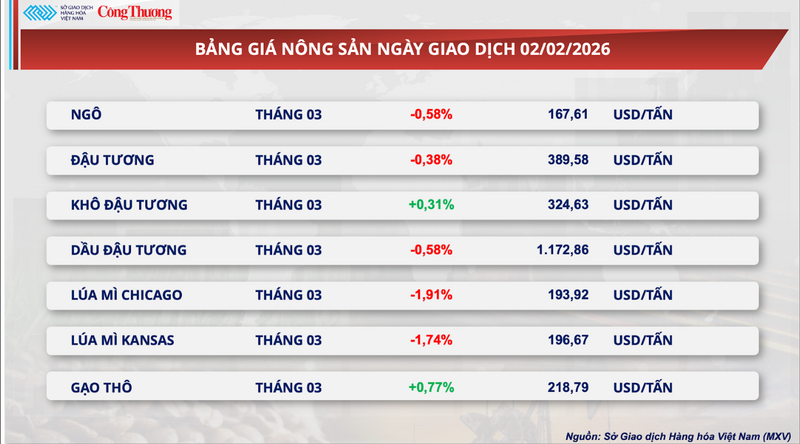

Světové ceny pšenice prudce klesly.

V návaznosti na obecný tržní trend zaznamenala včera i skupina zemědělských komodit ohromný prodejní tlak, přičemž 5 ze 7 komodit uzavřelo v červených číslech. Konkrétně futures kontrakt na pšenici v Chicagu za březen klesl o téměř 2 % a uzavřel na 193,9 USD za tunu. Podobně kontrakt na pšenici v Kansasu za stejné období ztratil 1,74 % a uzavřel na 196,7 USD za tunu.

Ceník zemědělských produktů

Podle amerického ministerstva zemědělství (USDA) týdenní zpráva o kontrole vývozu ukazuje, že bylo zkontrolováno pouze 326 800 tun pšenice, což je o více než 52 100 tun méně než v předchozím týdnu. I když toto číslo zůstává v rámci očekávání analytiků (200 000–400 000 tun), zpomalení vývozu vyvíjí tlak na již tak vysoké domácí zásoby. Ačkoli je kumulativní vývoz za sklizňový rok 2025–2026 v současné době přibližně o 18,6 % vyšší než ve stejném období loňského roku, trh se nadále obává možného zpomalení v druhé polovině sklizňového roku.

Pokud jde o povětrnostní podmínky, společnost World Weather Inc. hodnotí výhled úrody na severní polokouli jako velmi optimistický. Zprávy z terénu potvrzují, že v USA a dalších regionech se během uplynulého víkendu nevyskytly žádné škodlivé mrazy na ozimé pšenici a předpovídají, že v příštích 10 dnech pravděpodobně nebudou představovat hrozbu pro úrodu.

V klíčových oblastech spotřeby pomáhají vydatné srážky zmírnit dlouhodobé sucho na Blízkém východě a v severní Africe. Zejména výrazně zlepšená vlhkost půdy v Tunisku zmírnila naléhavý tlak na dovoz z této země.

Na straně nabídky mezitím ideální povětrnostní podmínky ve Francii – předním vývozci pšenice – posilují vyhlídky na bohatou úrodu pro světový trh. Kombinace chladnoucí poptávky po dovozu v zemích spotřebujících obilí a pozitivních vyhlídek na dodávky z hlavních vývozních zemí přímo zmírnila obavy z omezení globálních dodávek obilí.

Spolu s pozitivními vyhlídkami v západní Evropě a severní Africe vytváří přebytečná nabídka z východní Evropy a oblasti Černého moře intenzivní konkurenční tlak na globálním trhu s pšenicí.

Podle zprávy chorvatského národního statistického úřadu se očekává, že produkce pšenice v zemi v roce 2025 dosáhne rekordních 1,05 milionu tun, což představuje nárůst o téměř 29 % ve srovnání s rokem 2024. Tato hojná nabídka v kombinaci s přílivem levného zboží z Maďarska a Polska vytváří obrovské zásoby připravené k vstupu na mezinárodní trhy.

Je pozoruhodné, že dodávky pšenice z Kazachstánu přes Rusko se ztrojnásobily a dosáhly 2,2 milionu tun. Drtivá nabídka z oblasti Černého moře s jejími absolutně konkurenceschopnými cenami se stává největší překážkou pro americkou pšenici na mapě světového obchodu. Tato situace nutí americké vývozce neustále se přizpůsobovat a snižovat ziskové marže na minimum, aby si udrželi konkurenceschopnost v mezinárodních nabídkových řízeních.

Na straně poptávky, ačkoli čínská dovozní aktivita stále vykazuje mírné známky oživení, tento nárůst zatím nestačí k obnovení rovnováhy mezi nabídkou a poptávkou.

Je pozoruhodné, že čínští dovozci prosazují strategii diverzifikace svých zdrojů dodávek a upřednostňují dodávky z Brazílie a Jižní Ameriky kvůli jejich výrazně konkurenceschopnějším cenám ve srovnání s americkým zbožím. Zpřísnění výdajů hlavních partnerů uprostřed globálních ekonomických nejistot vedlo k dlouhodobé stagnaci vývozu americké pšenice.

V důsledku toho dosáhly zásoby pšenice v USA 45,6 milionu tun, což je nejvyšší úroveň za šest let. Nedostatek dostatečně velkých objednávek k uvolnění tlaku na zásoby vedl k nahromadění zboží, což nejenže vedlo k nákladným skladovacím nákladům, ale také k provozní zátěži celého logistického systému země.

Ceník některých dalších druhů zboží

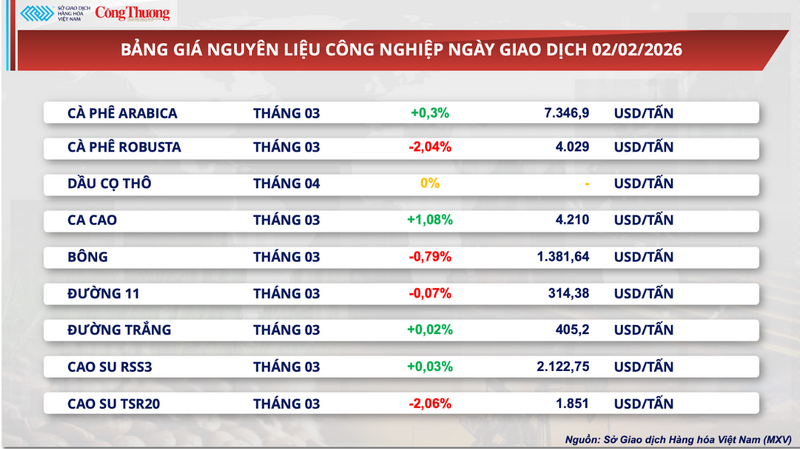

Ceník průmyslových surovin

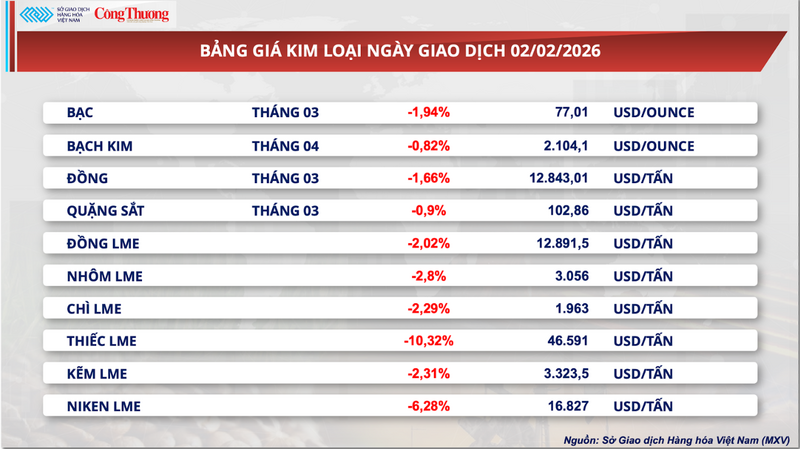

Ceník kovů

Zdroj: https://congthuong.vn/ap-luc-cung-cau-day-gia-lua-mi-giam-gan-2-441552.html

![[Foto] Tajemník výboru Národního shromáždění a předseda Národního shromáždění předsedá schůzi stálého výboru a výkonného výboru výboru Národního shromáždění.](https://vphoto.vietnam.vn/thumb/1200x675/vietnam/resource/IMAGE/2026/06/03/1780480353201_ndo_br_bnd-2585-jpg.webp)

![[Fotografie] První zasedání 14. sjezdu Vietnamského odborového svazu](https://vphoto.vietnam.vn/thumb/1200x675/vietnam/resource/IMAGE/2026/06/03/1780465947883_ndo_br_img-3852-jpg.webp)

![[Foto] Generální tajemník a prezident To Lam předsedá schůzi s ústředním organizačním výborem.](https://vphoto.vietnam.vn/thumb/1200x675/vietnam/resource/IMAGE/2026/06/03/1780482764658_a1-bnd-4741-3342-jpg.webp)

![[Video] Západ slunce v laguně Lap An – Kde slunce zapadá nad rybářskými sítěmi](https://vphoto.vietnam.vn/thumb/1200x675/vietnam/resource/IMAGE/2026/05/31/1780192137701_beach-landscape-sea-water-nature-grass-745871-pxhere-com.jpeg)

Komentář (0)