Toto je výsledek nezávislého výzkumu společnosti Vietnam Report, který je založen na vědeckých a objektivních principech s cílem ocenit a ocenit klíčové hráče ve stavebnictví, kteří se snažili dosáhnout mnoha úspěchů v poskytování produktů zákazníkům, budovali si působivý image v očích veřejnosti a investorů, prokazovali silnou odolnost se stabilní finanční kapacitou a dobrou odolnost vůči četným obtížím, od poklesu dodávek před pandemií COVID-19, přes důsledky pandemie, rusko-ukrajinský konflikt, kolísající ceny surovin, eskalující inflaci a prudce rostoucí úrokové sazby...

Firmy byly vybrány z databáze vietnamských firem v rámci hodnocení stavebnictví, které vypracovala agentura Vietnam Report, s využitím finančních údajů aktualizovaných k 31. prosinci 2022. V kombinaci s Media Coding (kódováním tiskových dat z médií), průzkumy mezi výzkumnými subjekty a zúčastněnými stranami bylo cílem poskytnout komplexní, objektivní a úplné zhodnocení podniků v nedávném náročném období s důrazem na následující významná jména.

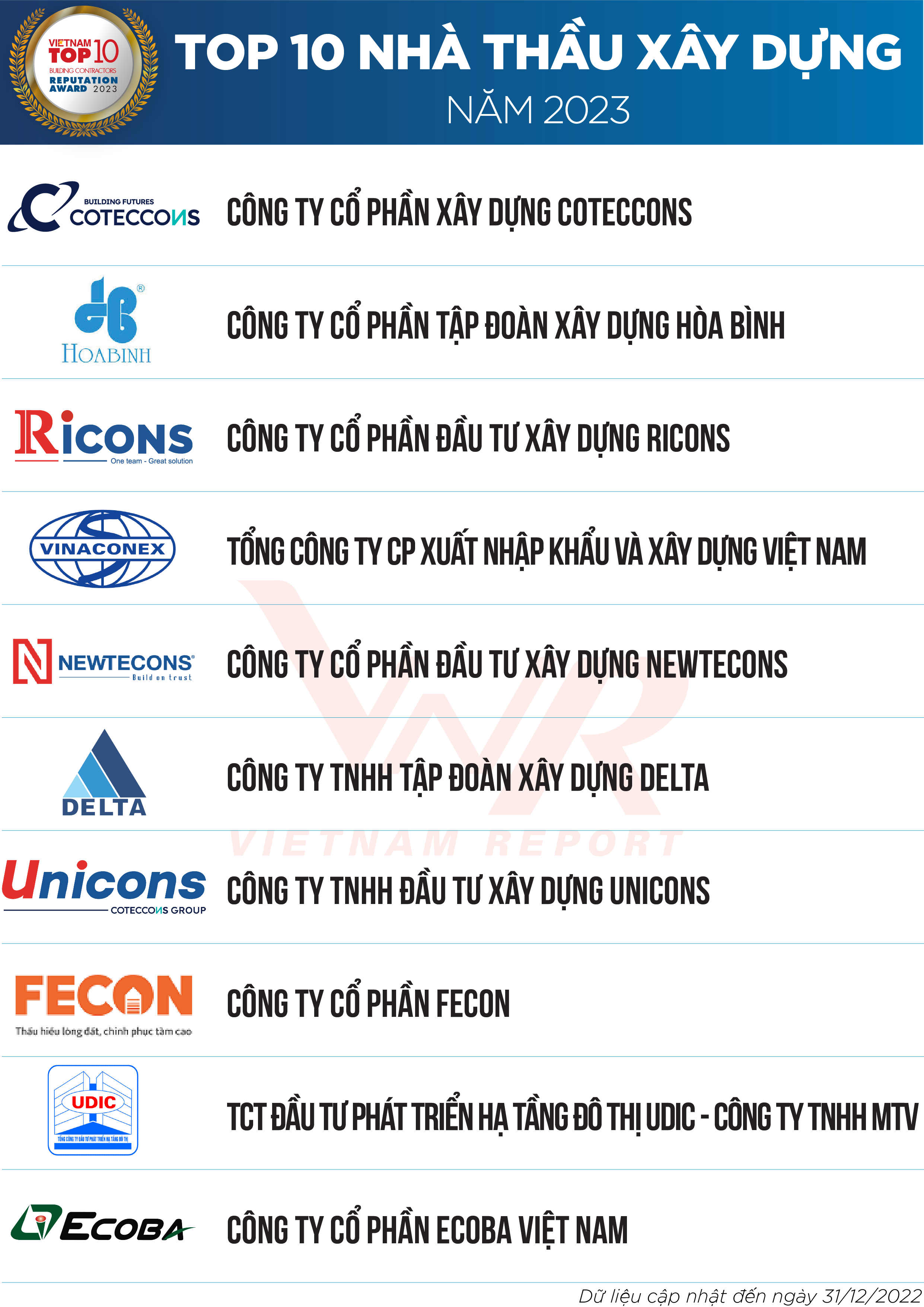

Seznam 1: 10 nejlepších stavebních dodavatelů roku 2023

Seznam 2: 5 nejlepších dodavatelů strojních a elektrických prací v roce 2023

Ohlédnutí za procesem sebevýběru na stavebním trhu za posledních 5 let.

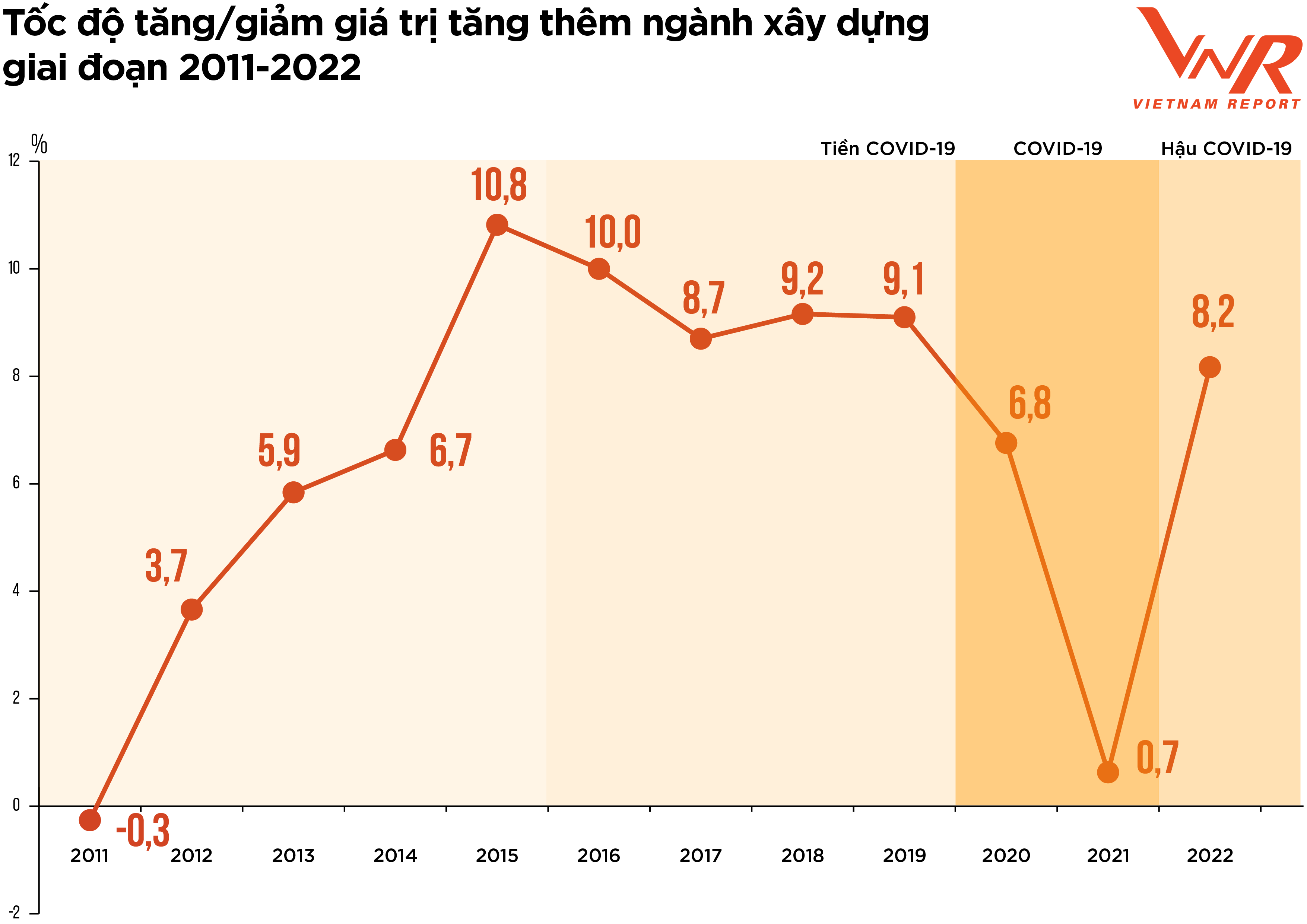

Obrázek 1: Míra růstu/poklesu přidané hodnoty ve stavebnictví v letech 2011–2022

„Screening“ nebo „seberegulace“ jsou fráze, které nejlépe odrážejí vývoj na stavebním trhu za posledních pět let po období silného růstu v letech 2021 až 2025. Zejména v prvních měsících roku 2020 pandemie COVID-19 fungovala jako událost „černé labutě“, která narušila všechny aspekty socioekonomického života a urychlila přechod světa do nového hospodářského cyklu. Při pohledu zpět na vývoj trhu za uplynulé období jej lze rozdělit do tří fází odpovídajících reakci na pandemii, a to následovně.

Zaprvé, období před pandemií COVID-19. Po rychlém růstu v letech 2017–2018 se trh s nemovitostmi v roce 2019 náhle „zastavil“, a to především kvůli právním problémům. To vedlo k výraznému poklesu nabídky stavebních projektů, o čemž svědčí podstatné snížení počtu schválených projektů. Podle údajů Vietnamské realitní asociace bylo v Hanoji v roce 2019 schváleno pouze 5 nových projektů způsobilých k realizaci. Průzkum provedený agenturou Vietnam Report v únoru 2020 ukázal, že 91,4 % stavebních a inženýrských dodavatelů považovalo pokles počtu schválených projektů za svou největší výzvu v roce 2019.

Za druhé, období COVID-19. Toto období je spojeno s narušením provozu a nestabilitou v důsledku pandemie. Vzhledem k silnému vypuknutí nemoci bylo mnoho lokalit nuceno zavést sociální distancování, což vedlo k zastavení nebo pozastavení mnoha projektů kvůli narušení dodávek materiálu a pracovní síly. Nejviditelnější ekonomické ztráty byly: náklady na údržbu systému, náklady na prevenci a kontrolu nemocí a náklady na mobilizaci zdrojů po uzavření. 37,9 % podniků účastnících se průzkumu provedeného společností Vietnam Report v únoru 2021 uvedlo, že více než 20 % jejich projektů/smluv bylo zpožděno nebo ovlivněno náklady v důsledku COVID-19. V tomto období došlo také k eskalaci cen stavebních materiálů. Index cen surovin, paliv a stavebních materiálů se meziročně zvýšil o 6,4 % kvůli vysoké poptávce po stavebních materiálech, zatímco dodavatelský řetězec je od roku 2020 narušen. Vzhledem k tomu, že náklady na stavební materiály tvoří přibližně 65–70 % odhadovaných stavebních nákladů, má nárůst cen stavebních materiálů přímý dopad na investiční náklady ve stavebnictví, efektivitu mnoha projektů a snižuje ziskové marže podniků.

Někteří odborníci z oboru se domnívají, že „nárůst cen“ zničil veškeré zbývající potenciální zisky a mnoho podniků uvrhl do ztrát. Podle údajů Generálního statistického úřadu činila míra růstu celého odvětví v roce 2021 pouze 0,63 % – což je velmi nízká míra ve srovnání s průměrným růstem 7,2 % za posledních 10 let.

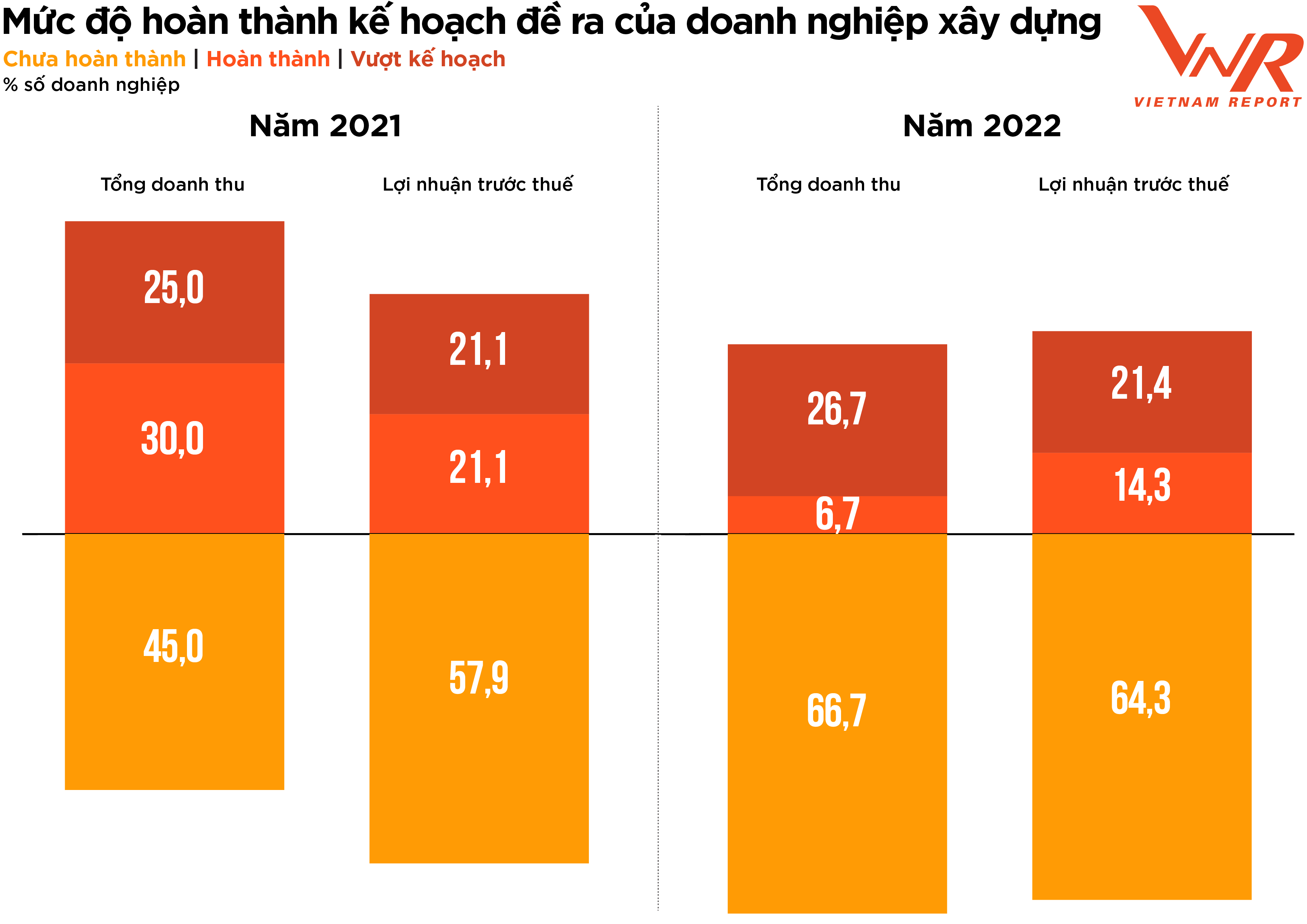

Obrázek 2: Úroveň dokončení plánovaných cílů stavební společnosti.

Za třetí, období po pandemii COVID-19. Po dvou letech stagnace způsobené pandemií vstoupil stavební průmysl do roku 2022 s velkými očekáváními oživení. Na začátku roku 2022 zaznamenalo mnoho stavebních firem silný růst hodnoty podepsaných smluv (nevyřízených zakázek) a pozitivní poptávku po stavebních pracích po období lockdownu. Krátce poté však finanční zdraví podniků v tomto odvětví ovlivnila řada nepříznivých faktorů.

Vláda nejprve zavedla řadu opatření k očištění trhu s dluhopisy a zpřísnění úvěrů na nemovitosti, což způsobilo zamrznutí likvidity trhu s nemovitostmi. Vzhledem k tomu, že všechny tyto oblasti jsou součástí ekosystému nemovitostí – stavebnictví – stavebních materiálů, jakmile je zablokován tok kapitálu developerů, stagnuje i peněžní tok dodavatelů, protože se hromadí nesplacené dluhy od developerů. Mezitím se dodavatelé stále potýkají s čím dál prudším nárůstem cen.

Podle vedoucích představitelů několika společností v oboru se od doby, kdy se účastnily nabídkového řízení, až do dokončení odhadu nákladů na výstavbu, ceny materiálů dramaticky zvýšily a některé dokonce před zahájením prací věděly, že utrpí ztráty. Některé společnosti se stabilní finanční kapacitou a dobrou odolností dokázaly pokračovat a odolat nárůstu cen, zatímco jiné byly nuceny z nabídkového řízení odstoupit. Podle průzkumu společnosti Vietnam Report vykázalo 86,7 % stavebních firem nárůst celkových nákladů ve srovnání s předchozím rokem, což je vyšší tempo než tempo růstu nákladů v období 2020–2021 (+44,6 %). Míra dosažení cílů v oblasti tržeb i zisku se snížila, zatímco míra neplnění cílů v oblasti tržeb a zisku byla vyšší než před rokem.

Uprostřed celkových ekonomických výzev dosáhla míra růstu přidané hodnoty ve stavebnictví v roce 2022 8,17 %, což je stále méně než míra růstu před pandemií COVID-19, ale představuje významné zlepšení ve srovnání s dvěma lety stagnace trhu v důsledku pandemie. To přispělo k celkové míře růstu přidané hodnoty celé ekonomiky 0,59 procentního bodu.

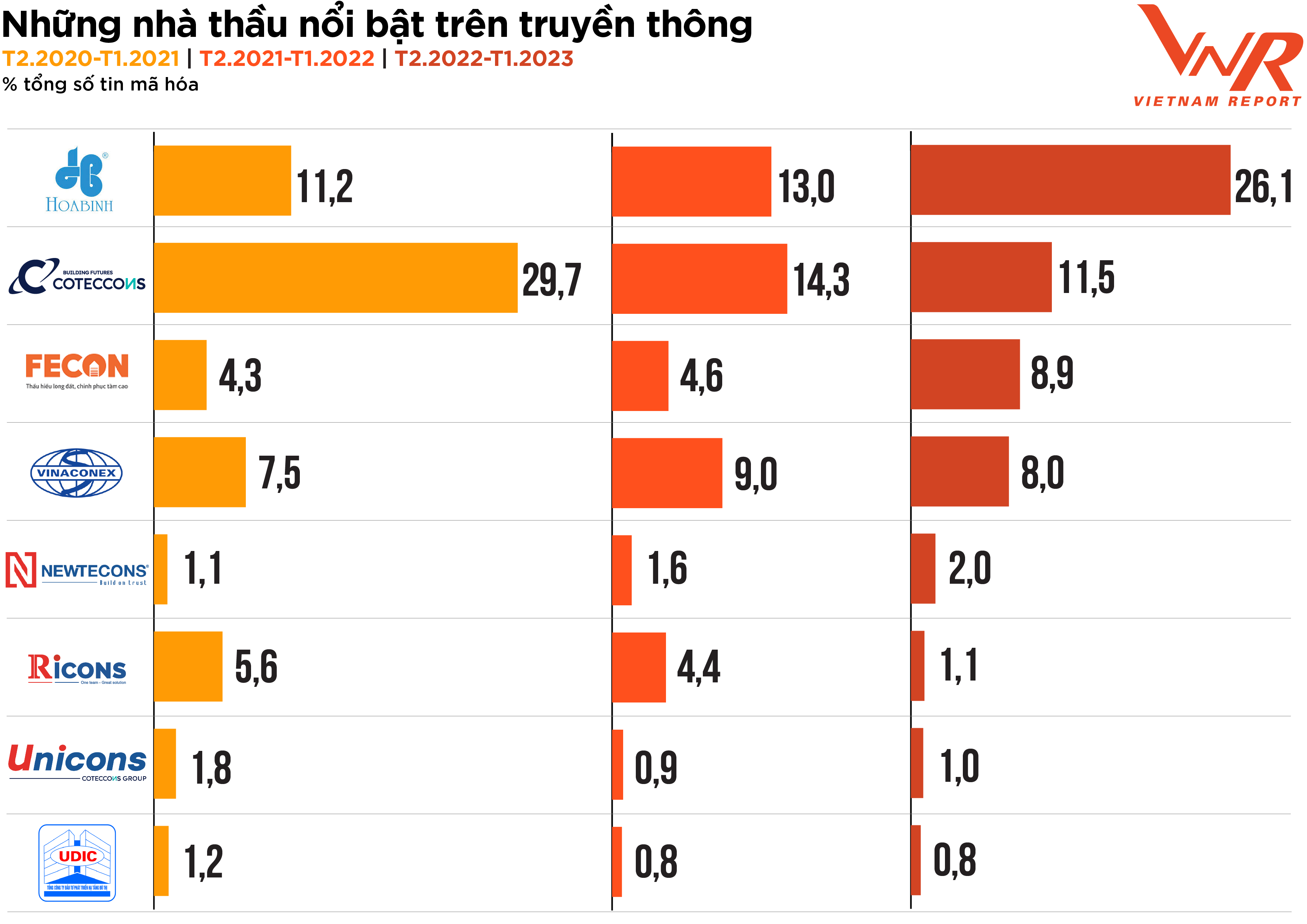

Proces screeningu trhu, který zdůrazňuje pilíře stavebního průmyslu v nedávném obtížném období, je také přesně odrážen optikou médií. Mediální analýza Vietnam Report od února 2020 do současnosti ukazuje, že ačkoli obchodní aktivita byla v důsledku výkyvů trhu poněkud pomalá, mediální aktivity podniků v tomto odvětví zůstávají velmi aktivní, přičemž většina dodavatelů se v médiích objevuje častěji než v předchozích letech. Hoa Binh a Coteccons zůstávají dvěma dodavateli, kteří přitahují největší mediální pozornost. Fecon a Newteccon jsou dodavatelé s poměrně stabilním nárůstem mediálních vystoupení. (Obrázek 3)

Obrázek 3: Významní dodavatelé v médiích

Podle Vietnam Report je společnost považována za „efektivní“ z hlediska mediálního pokrytí, pokud dosáhne informačního pokrytí v 10 z 24 tematických skupin, a za „mimořádně efektivní“, pokud dosáhne pokrytí v 15 z 24 tematických skupin. Výsledky mediální analýzy ukazují, že procento společností dosáhlých „efektivity“ v uplynulém roce výrazně kleslo a dosáhlo pouze 20,5 % ve srovnání s 45,1 % a 39,1 % ve dvou předchozích letech. Finance/obchodní výsledky byly nejoblíbenějším mediálním tématem s 21,9 %, čímž daleko překonaly jiná témata, jako jsou akcie a image/PR/skandály. To přesně odráží největší obavu stavebnictví v turbulentním roce: finanční zdraví a odolnost podniků.

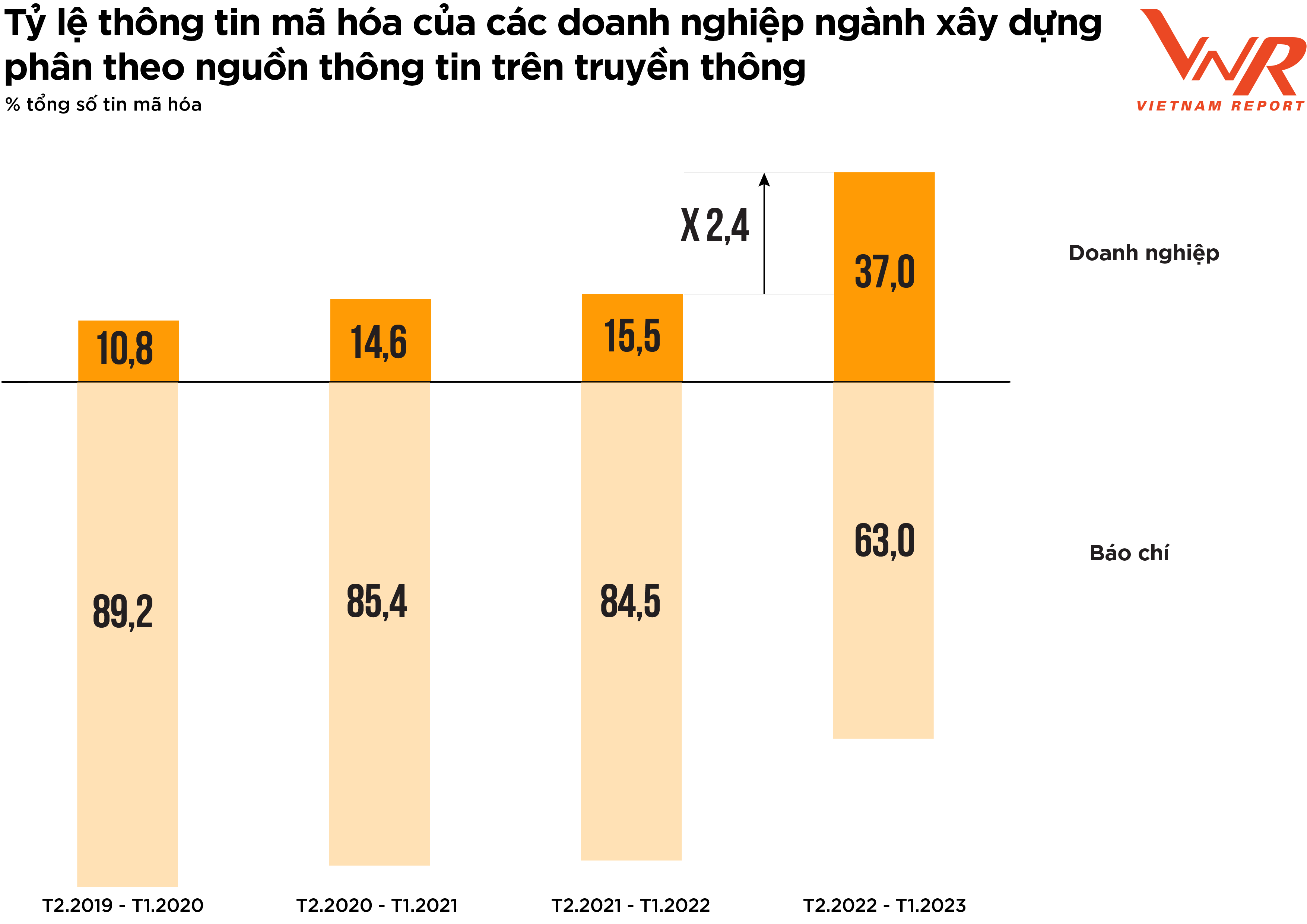

Obrázek 4: Procento kódovaných informací o podnicích ve stavebnictví podle mediálního zdroje.

Výsledky mediální analýzy Vietnam Report naznačují pozitivní signál: podniky v tomto odvětví se stávají stále proaktivnějšími ve svých komunikačních aktivitách. Podíl zpráv šířených podniky se v uplynulém roce ve srovnání s předchozími obdobími výrazně zvýšil (obrázek 4).

Předchozí studie organizace Vietnam Report ukázaly, že pokud podnikům chybí proaktivní komunikace a většinu informací nechávají na tisku, znamená to, že nepředvídaly ani se na potenciální nepředvídané mediální incidenty nepřipravily, což zvyšuje komunikační riziko. Na nestabilním trhu je zvýšení podílu hlasu v médiích účinným řešením, které pomáhá podnikům udržet si image v očích veřejnosti a investorů.

Výhled na rok 2023: Proaktivní překonávání výzev - Světlá místa z infrastruktury a průmyslového sektoru.

Většina podniků zapojených do průzkumu provedeného agenturou Vietnam Report v únoru 2023 byla ohledně obchodního výhledu pro tento rok poměrně opatrná. Podle hodnocení vedoucích pracovníků některých velkých podniků v tomto odvětví bude rok 2023 pro dodavatele stále velmi obtížným rokem, protože jsou pod velkým finančním tlakem. Vzhledem k hodnotovému řetězci v odvětví obdrží stavební dodavatelé při provádění staveb od investora projektu peněžní tok: (1) Zálohu dodavateli před zahájením výstavby projektu; (2) Platbu dle postupu výstavby na základě výsledků přejímky dokončených prací.

Ve skutečnosti však generální dodavatelé často čelí riziku deficitu peněžních toků a musí se při výstavbě projektů spoléhat na úvěrové financování ze tří důvodů. Zaprvé, stavební náklady musí být obvykle uhrazeny poměrně brzy. Zadruhé, platby od investora jsou často pomalé. Zatřetí, subdodavatelé/stavební týmy jsou často malého rozsahu a mají potíže s přístupem k úvěrům, čímž se tlak deficitu peněžních toků a dluhů přesouvá na generální dodavatele. V době průzkumu v únoru 2023, který hodnotil přístup ke kapitálu, se téměř polovina stavebních podniků domnívala, že to bude obtížnější než v předchozím roce, ačkoli toto procento se ve srovnání s výsledky průzkumu o rok dříve snížilo (-25,0 %).

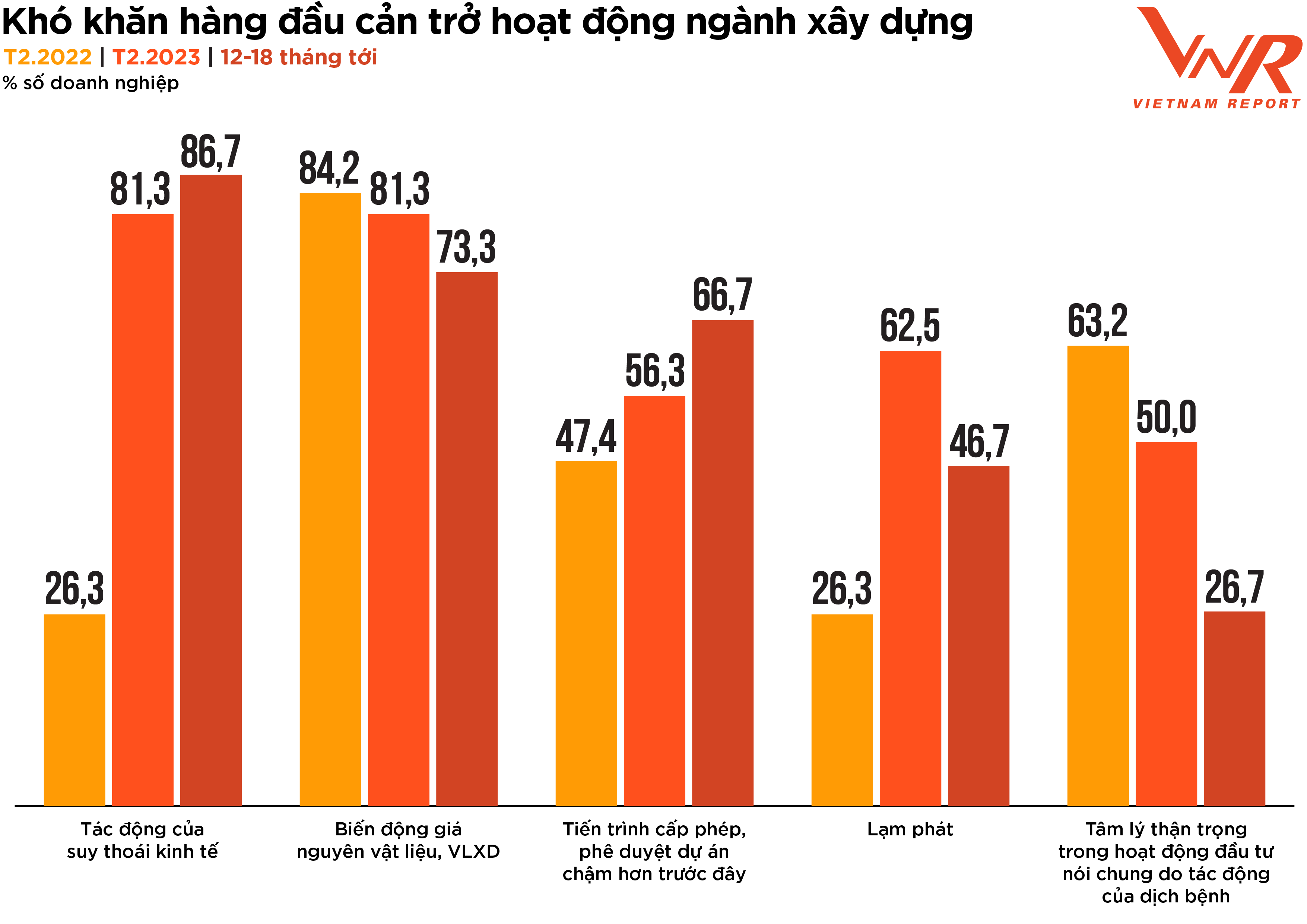

Výsledky průzkumu z Vietnam Report rovněž naznačují, že procento podniků, které se obávají dopadu hospodářského poklesu a pomalejšího procesu udělování licencí a schvalování projektů než v minulosti, se v příštích 12–18 měsících bude i nadále zvyšovat. Současně se bude postupně snižovat dopad obtíží souvisejících s kolísavými cenami surovin, inflací a opatrným investičním sentimentem v důsledku pandemie (obrázek 5).

Obrázek 5: Hlavní výzvy, které brzdí stavební průmysl.

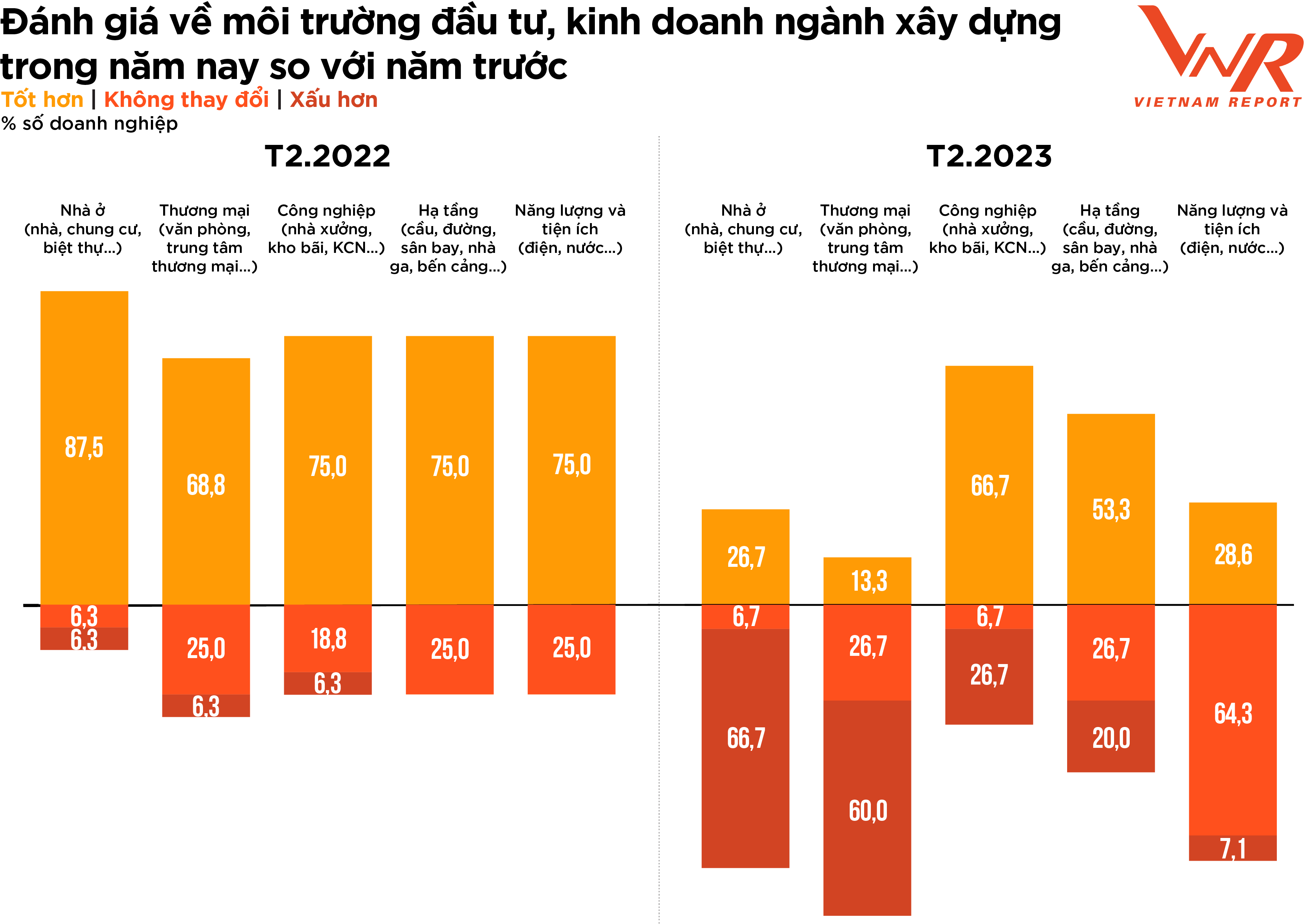

Pokud jde o investiční a podnikatelské prostředí ve stavebnictví, většina podniků si zachovala opatrnější postoj než v předchozím roce, s výraznou diferenciací mezi jednotlivými odvětvími. Zatímco dvě třetiny podniků se domnívaly, že energetické a inženýrské stavebnictví nezaznamenalo ve srovnání s předchozím rokem významné změny, většina podniků vnímala rezidenční a komerční výstavbu negativně, jelikož se poptávka v tomto segmentu nezlepšila a konkurenční tlak se zvýšil (obrázek 6).

Obrázek 6: Hodnocení investičního a podnikatelského prostředí ve stavebnictví stavebními firmami v letošním roce ve srovnání s loňským rokem.

Pozitivní signály letos přicházejí ze sektoru infrastruktury a průmyslové výstavby. U podniků v oblasti výstavby infrastruktury (zejména dálničních projektů) se i přes dopad vysokých vstupních nákladů v důsledku materiálů, které tvoří velkou část celkových nákladů, jako je zemina a písek, jejichž ceny nadále rostou, očekává podpora z veřejných investic. Období 2023–2024 by mělo být vrcholem vynakládání veřejných investic a poskytnout tak velký zdroj práce pro podniky v oblasti výstavby infrastruktury. V říjnu 2022 ministerstvo dopravy oznámilo dodatečnou investici ve výši 71,7 bilionu VND (2,9 miliardy USD) v rámci plánu veřejných investic na období 2021–2025 na financování výstavby silnic. Podle Generálního statistického úřadu se v prvním čtvrtletí roku 2023 odhaduje realizovaný investiční kapitál státního sektoru na 153 bilionů VND, což představuje nárůst o 11,5 % ve srovnání se stejným obdobím loňského roku. Předpokládaný nárůst veřejných investic v nadcházejícím období by mohl vytvořit impuls pro oživení mnoha podniků.

Podle zprávy Vietnamské asociace stavebních dodavatelů (VACC) zaznamenaly stavební firmy v roce 2022 pokles pracovní zátěže, s výjimkou průmyslové výstavby, která představuje 10 % a která zůstala stabilní. Do roku 2023 se očekává, že průmyslová výstavba zůstane pozitivním bodem a podpoří celkový růst odvětví, přičemž 66,7 % podniků vyjádřilo důvěru v pozitivnější výhled.

V nadcházejícím období se ocelové/plechové materiály, které tvoří vysoký podíl nákladů na průmyslovou výstavbu, postupně stabilizují. Očekává se, že ziskové marže podniků v tomto odvětví se zlepší, jelikož smlouvy s dodavateli budou upraveny podle nových jednotkových cen. Kromě toho existuje impuls z rostoucí poptávky po výstavbě továren a infrastruktuře průmyslových parků. Globální výrobní sítě se stále mění a v posledních letech se Vietnam stal přední destinací pro globální společnosti, kde si chtějí založit své průmyslové a výrobní základny, přičemž mnoho předních korporací potvrdilo svůj závazek investovat v zemi více.

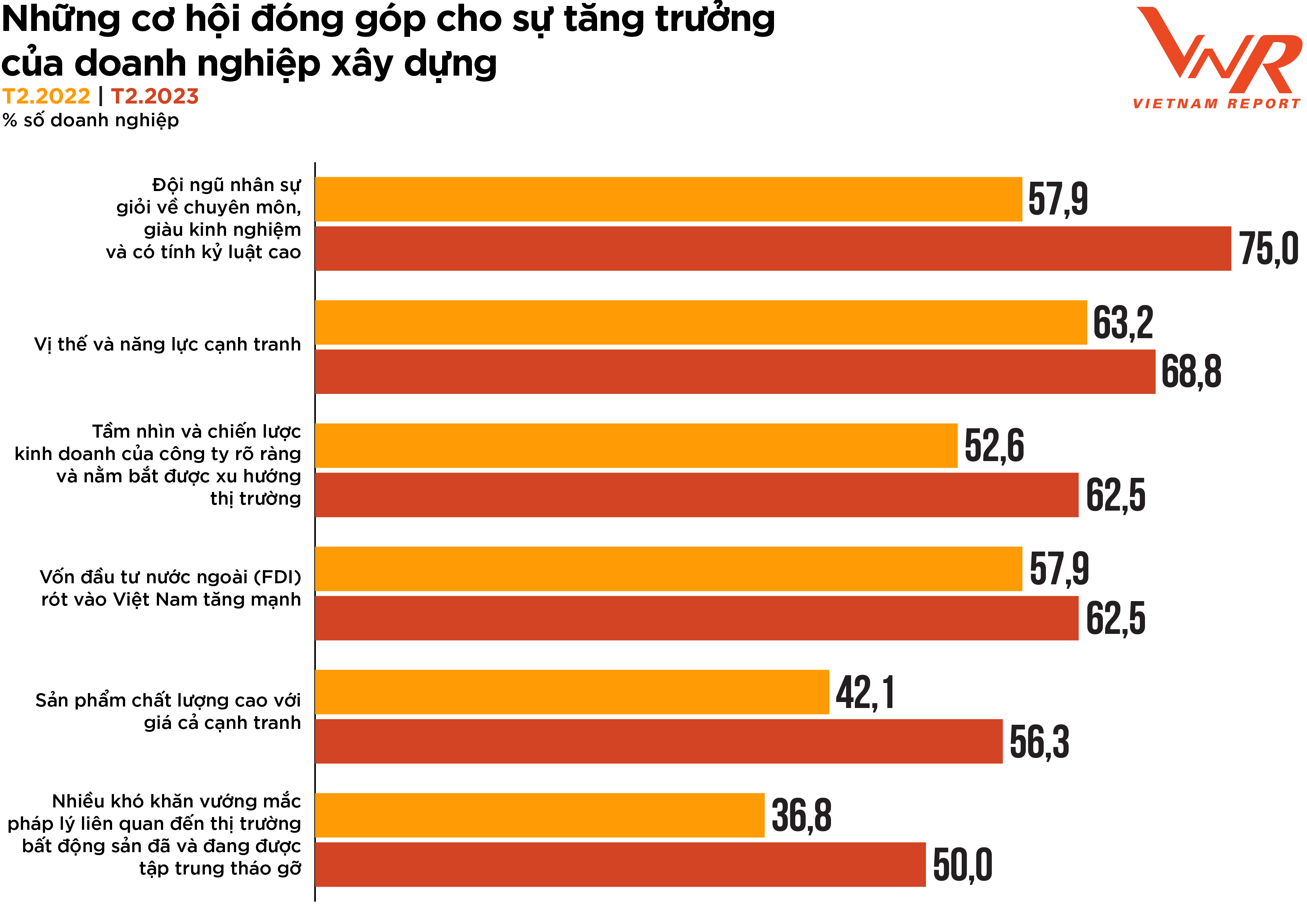

Obrázek 7: Příležitosti přispívající k růstu stavebních podniků.

Průzkum Vietnam Report poukazuje na 6 příležitostí k posílení stavebních aktivit v letošním roce, včetně: (1) Vysoce kvalifikované, zkušené a disciplinované pracovní síly; (2) Konkurenceschopné pozice a kapacity; (3) Jasné vize a obchodní strategie společnosti a pochopení tržních trendů; (4) Silného nárůstu přímých zahraničních investic (PZI) do Vietnamu; (5) Vysoce kvalitních produktů za konkurenceschopné ceny; a (6) Mnoho právních problémů souvisejících s trhem s nemovitostmi bylo a je zaměřeno na řešení (obrázek 7). Mezi nimi je vysoce kvalifikovaná, zkušená a disciplinovaná pracovní síla považována za nejdůležitější hnací sílu růstu odvětví a je také faktorem, kterým si ji vybírá nejvyšší procento podniků ve srovnání s rokem 2022 (+17,1 %). Vzhledem k náročnosti stavebnictví na pracovní sílu je kvalita lidských zdrojů klíčová pro rozvoj a úspěch stavebních společností. Kvalifikovaná a vysoce specializovaná pracovní síla je nezbytná pro dokončení projektů včas, v rámci rozpočtu a podle požadovaných standardů. Zlepšení kvality pracovní síly proto přímo ovlivňuje produktivitu, efektivitu a ziskovost stavebních podniků.

Stavebnictví bylo v posledních letech jedním z odvětví, která přitahovala nejvíce přímých zahraničních investic (PZI), proto dvě třetiny stavebních podniků i nadále očekávají, že PZI budou v nadcházejícím období hnací silou celkového rozvoje odvětví. V polovině února 2023 Agentura pro zahraniční investice spadající pod Ministerstvo plánování a investic uvedla, že Vietnam pravděpodobně v roce 2023 přiláká PZI ve výši 831,1 až 877,3 bilionu VND (36 až 38 miliard USD) – oproti 287,7 bilionu VND (27,7 miliard USD) v roce 2022, což dále posílilo důvěru stavebních podniků v růst uprostřed souvislých problémů.

Očekávání ohledně proaktivních průlomů a formování stavebního trhu v novém ekonomickém cyklu jsou vysoká.

Při pohledu zpět je zřejmé, že události jako COVID-19, zpřísnění úvěrových podmínek, nové výrobní technologie, digitalizace a nové materiálové technologie transformovaly celý stavební průmysl i jednotlivé podniky a daly jim zcela nový, silnější a odolnější vzhled. Zatímco toto odvětví je často v pasivní pozici kvůli své závislosti na partnerech, pokud jde o cash flow, dodávky a zisky, stavební firmy jsou nyní stále proaktivnější, aby se zachránily a potvrdily svou reputaci u investorů, zákazníků a zúčastněných stran.

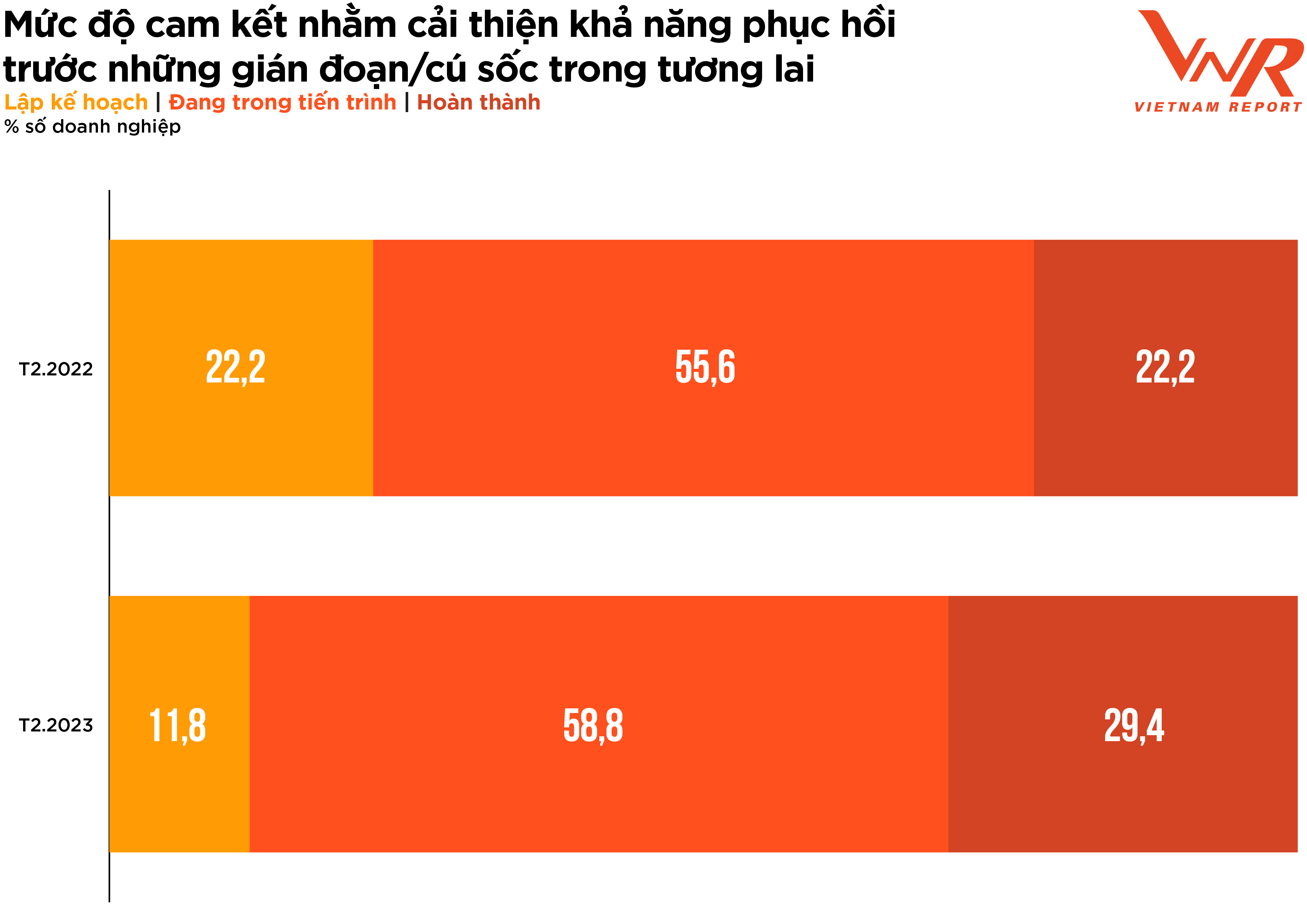

Na pětibodové stupnici ohodnotily podniky v tomto odvětví důležitost budování odolnosti při realizaci projektů a alokaci kapitálu na 4,5 bodu – což je velmi důležitá úroveň, což představuje nárůst o 0,3 bodu ve srovnání s výsledky průzkumu z předchozího roku.

Posouzení úrovně závazku ke zlepšení odolnosti stavebních podniků při realizaci projektů a alokaci kapitálu v očekávání budoucích narušení ukazuje pozitivní signál s posunem v podílu podniků ve fázi plánování k těm, které jsou ve fázi zlepšování, a těm, které již byly dokončeny (obrázek 8).

Obrázek 8: Úroveň závazku ke zlepšení odolnosti vůči budoucím narušením/otřesům

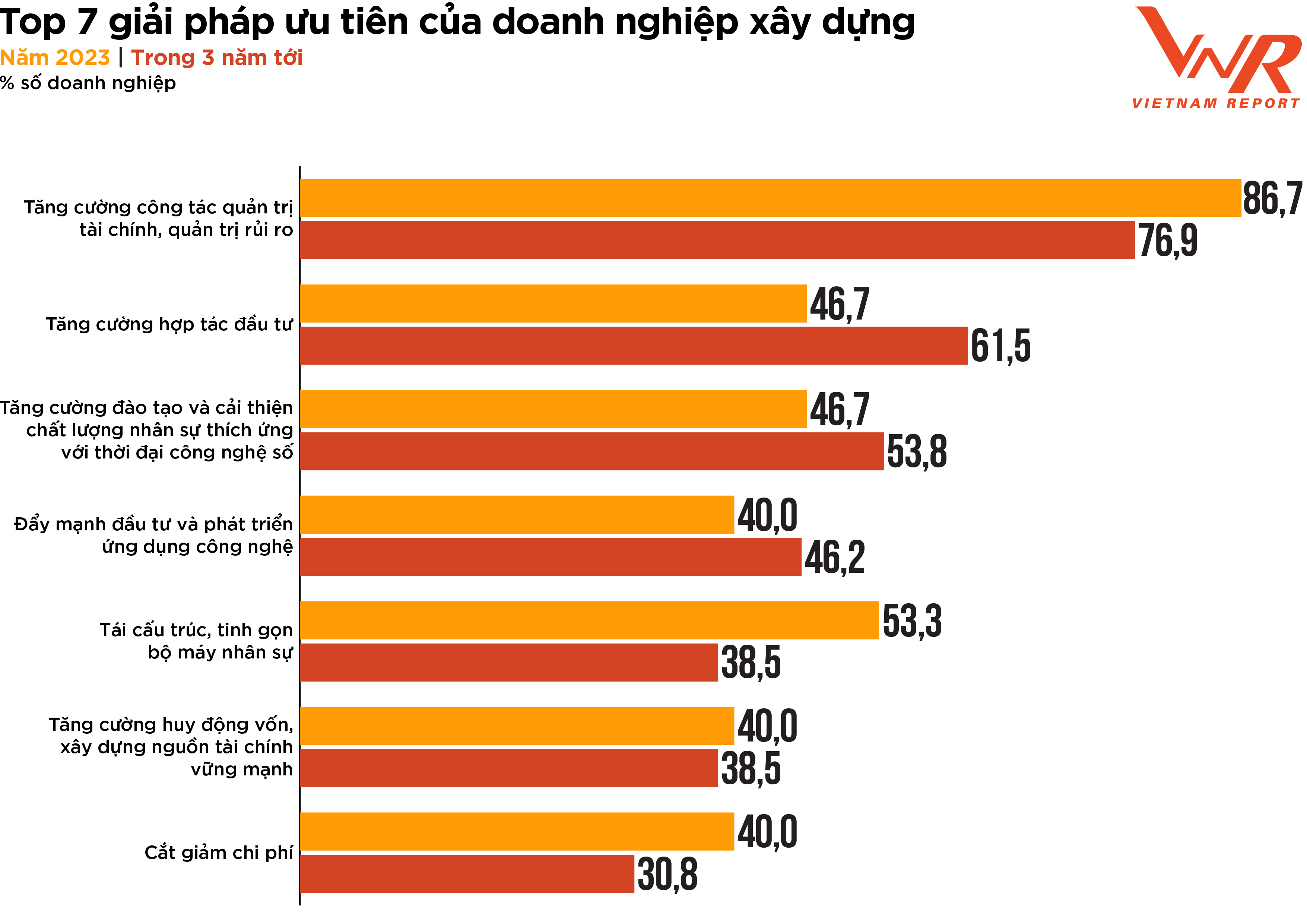

Výsledky průzkumu z Vietnam Report ukazují sedm prioritních řešení pro stavební podniky v krátkodobém a střednědobém horizontu (obrázek 9). Pět z těchto sedmi priorit je součástí úsilí o zlepšení odolnosti podniků (řízení rizik, finanční řízení a řízení lidských zdrojů).

Obrázek 9: 7 nejdůležitějších řešení pro stavební firmy

Na rozdíl od jiných odvětví, kde jsou projekty založeny na bezpečnosti a cash flow, se stavebnictví vyznačuje komplexními projekty zahrnujícími mnoho zúčastněných stran. Plánování, organizace, kontrola a monitorování financí společnosti s cílem zajistit správnou alokaci, včasné dokončení projektu a v rámci rozpočtu a efektivní řízení cash flow v průběhu celého životního cyklu projektu jsou klíčové pro obchodní úspěch. Současně je efektivní řízení rizik zásadní ve stavebnictví, kde projekty často podléhají různým rizikům, jako jsou zpoždění a změny v návrhu. Efektivní řízení rizik může pomoci identifikovat a zmírnit tato rizika, čímž se sníží pravděpodobnost zpoždění, překročení nákladů a právních sporů. V kontextu napjaté ekonomiky a nízké likvidity na trhu s nemovitostmi a stavebnictvím se finanční řízení a schopnosti řízení rizik staly pro stavební firmy hlavními prioritami. Očekává se, že to pomůže podnikům zvýšit jejich konkurenceschopnost v oboru, zlepšit jejich reputaci u zákazníků a investorů a lépe hospodařit se svými zdroji, snížit plýtvání a maximalizovat zisky.

Řešení posílení investiční spolupráce si navíc zvolilo 46,7 % stavebních podniků k překonání současných obtíží a podpoře rozvoje a počet lidí, kteří si toto řešení zvolili pro příští tři roky, se výrazně zvýšil (+14,9 %). Jedná se o důležitou strategii pro stavební podniky, které chtějí růst a rozvíjet se na stále konkurenčnějším trhu. Stavební podniky mohou přilákat více investorů a partnerů, včetně private equity společností, investorů rizikového kapitálu a institucionálních investorů. Využitím zdrojů, odborných znalostí a kapitálu externích partnerů se stavební podniky mohou rozšiřovat, zlepšovat ziskovost a zmírňovat rizika.

Technologická řešení jsou i nadále prioritou pro mnoho stavebních firem. Mnohostranné tlaky nutí firmy hledat inovativní řešení pro optimalizaci nákladů a zdrojů. Technologické inovace pro zlepšení efektivity a zvýšení produktivity jsou trendem, který bude v roce 2023 rozšířený a silně se rozvíjet. Mezi 5 nejvýznamnějších technologií, které stavební firmy považují za technologie s největším potenciálem návratnosti investic (ROI), patří: Informační modelování budov (BIM), Pokročilá analýza dat, Mobilní platformy, Základní analýza dat a Robotická automatizace procesů/digitální práce. Většina technologií vykázala nárůst procenta stavebních firem, které si je zvolily, ve srovnání s výsledky průzkumu z roku 2022. Mezi nimi vykázalo Informační modelování budov (BIM) nejsilnější růst (+81,4 %). Jako technologie pro vytváření a správu digitálních technických prvků pro optimalizaci návrhu, výstavby a provozu projektů změnilo BIM způsob, jakým stavební firmy přistupují k návrhu, plánování, výstavbě a údržbě. Tato technologie zlepší spolupráci, efektivitu, kvalitu, udržitelnost a bezpečnost, což povede k lepším výsledkům projektů a zvýšení konkurenceschopnosti stavebních firem.

Od začátku roku se konala řada konferencí a v roce 2023 byla zahájena řada vládních podpůrných a pobídkových programů pro stavebnictví. V nadcházejícím období se očekává nárůst veřejných investic a pozitivní signály z přímých zahraničních investic by mohly vytvořit hybnou sílu pro oživení mnoha podniků. Přechod od prognózy k realitě však není otázkou času a jen málo podniků má proaktivní přístup k využití tržních příležitostí. Nová fáze představuje mnoho nových výzev, ale také slibuje mnohem více příležitostí. „Oheň zkouší zlato, útrapy zkoušejí sílu.“ Pokud renomovaní dodavatelé se silnou odolností a solidní finanční kapacitou překonají současnou fázi filtrování trhu, budou mít příležitost zvýšit růst zisku více než kdykoli předtím.

Vietnamská výstava

Zdroj

Komentář (0)