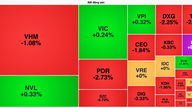

Ejendomsaktier har været under salgspres i de seneste handelssessioner - Foto: BONG MAI

Besked om kontrol med spekulation i fast ejendom.

Hr. Ho Huu Tuan Hieu - ekspert i investeringsstrategi hos SSI Research - mener, at markedets forsigtige reaktion er forståelig, fordi ejendomsbranchen er en branche med en stor ringvirkning på mange økonomiske sektorer, lige fra bankvirksomhed og byggematerialer til forbrugsvarer.

Han argumenterede for, at spørgsmålet bør ses fra et langsigtet perspektiv snarere end blot at reagere på kortsigtede stemninger. Sammenlignet med Kinas periode med strenge ejendomskontroller fra 2016-2020 er den nuværende kontekst i Vietnam markant anderledes.

Vietnam er stadig i en hurtig urbanisering med en ung befolkning og en betydelig efterspørgsel efter fast ejendom. Ny urbaniseringsrate er omkring 38 %, hvilket er meget lavere end Kinas næsten 60 %, da landet gik ind i en periode med overudbud.

Ifølge hr. Hieu er antallet af boligkøbere i alderen 30-40 år i Vietnam fortsat højt, hvilket skaber et fundament for fortsat vækst i efterspørgslen efter fast ejendom i de kommende år. De nuværende kontrolforanstaltninger har primært til formål at begrænse spekulation, regulere kapitalstrømme og bringe boligpriserne tættere på folks overkommelighed.

Han understregede, at spørgsmålet om at kontrollere boligpriser eller begrænse spekulation ikke er nyt. Det bemærkelsesværdige er, at myndighederne, udover at kontrollere spekulation, også aktivt fjerner juridiske hindringer og øger udbuddet. Mange projekter forventes at blive genstartet i 2025 efter en lang periode med stagnation.

Tilsynsmyndighedens tilgang har også ændret sig mod større fleksibilitet, hvilket giver mulighed for at løse juridiske hindringer i etaper, så projekter kan implementeres hurtigere i stedet for at vente på, at hele proceduren er afsluttet, som før.

Således har virksomheder, der fokuserer på reelle boligbehov og udvikler projekter i byområder eller forstadsområder i større byer med god infrastruktur, stadig plads til vækst. I mellemtiden vil virksomheder, der ejer jord langt fra bymidten og er stærkt afhængige af spekulativ kapital, stå over for et større pres i takt med at reguleringspolitikkerne bliver stadig strengere.

Ifølge hr. Hieu vil udsigterne for ejendomsbranchen i den kommende periode være meget differentierede snarere end ensartet vækst som i tidligere cyklusser. I stedet for at se hele branchen som en enkelt trend, skal investorer omhyggeligt udvælge virksomheder og fokusere på dem, der drager fordel af efterspørgslen efter faktiske boliger samt det udvidede udbud i større byer.

Hvad vil der ske med ejendomsaktier?

I et interview med Tuoi Tre Online udtalte Nguyen Thi Thanh Nhan, analytiker hos FinSuccess Investment Joint Stock Company, at ejendomsaktier på kort sigt sandsynligvis vil forblive under nedadgående pres, da markedsstemningen er følsom over for faktorer som kredit, juridiske problemer vedrørende projektet og strammede handelsmekanismer, der har til formål at forhindre spekulation.

Virkningen vil ikke være ensartet på tværs af branchen, hvilket vil føre til betydelig differentiering. Virksomheder med høj gearing, afhængighed af obligationer og store varebeholdninger vil stå over for de største risici. I 2. kvartal 2026 vil der blive udstedt obligationer for cirka 59 billioner VND, hvor ejendomsobligationer tegner sig for 79%, eller næsten 46 billioner VND. Omkring 120 billioner VND i ejendomsobligationer vil udløbe i 2026.

Derudover har beholdningen af boligejendomme, der ejes af mere end 70 børsnoterede virksomheder, nået næsten 430.000 milliarder VND. Nogle virksomheder som Phat Dat, Dat Xanh og Novaland registrerer stadig høje beholdnings-til-gæld-forhold.

Ifølge fru Nhan er den nuværende ledelsesorientering ikke rettet mod at "kvæle" virksomheder, der reelt udvikler projekter, men snarere fokuseret på at kontrollere spekulation. Målet er at opretholde andelen af ejendomskredit på omkring 25 % af de samlede udestående lån, at dirigere kapital til reelle boligbehov, at øge gennemsigtigheden af markedsdata i overensstemmelse med dekret 357/2025 og at prioritere udviklingen af sociale boliger.

Aktier i førende virksomheder med rene jordreserver, sunde finanser og lavt gældspres vil stabilisere sig hurtigere, når stemningen vender tilbage til balance. Derudover er værdiansættelserne af virksomheder med stærke fundamentale forhold vendt tilbage til omkring deres 5-årige gennemsnit.

Ifølge hende bør investorer være forsigtige på kort sigt, undgå at købe spekulative aktier, der er faldet kraftigt, og vente på tegn på stabil pengestrøm for at vælge aktier med et virkelig godt økonomisk fundament og projekter.

Kilde: https://tuoitre.vn/chuyen-gi-dang-xay-ra-voi-co-phieu-bat-dong-san-20260522101449725.htm

![[Video] Solnedgang ved Lap An-lagunen – Hvor solen går ned over fiskenetene](https://vphoto.vietnam.vn/thumb/1200x675/vietnam/resource/IMAGE/2026/05/31/1780192137701_beach-landscape-sea-water-nature-grass-745871-pxhere-com.jpeg)

Kommentar (0)