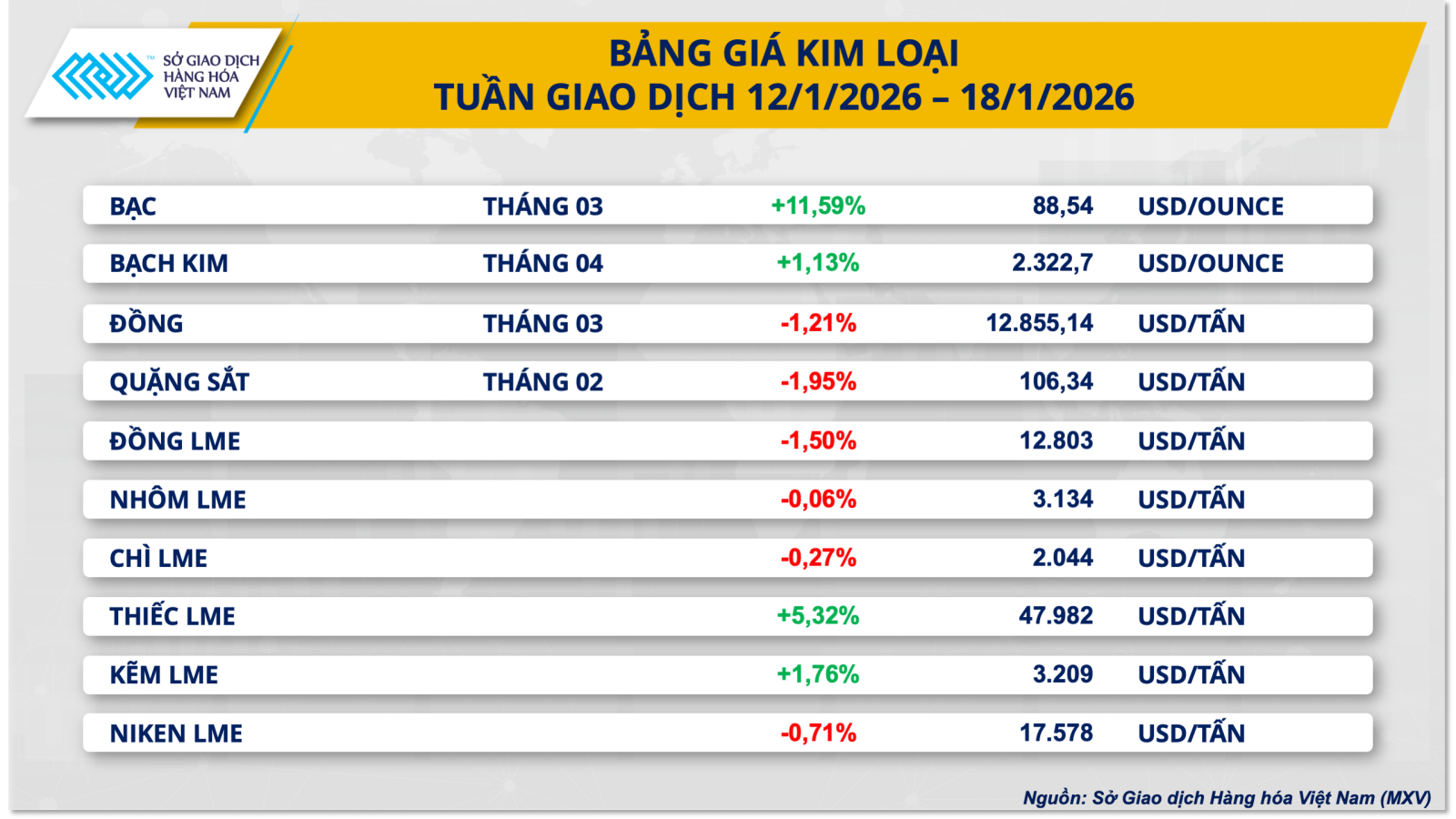

Sølvpriserne er steget kraftigt, men investorerne er blevet mere forsigtige.

Ved afslutningen af den forgangne handelsuge oplevede metalmarkedet en klar divergens mellem råvarerne inden for gruppen. Især sølv blev omdrejningspunktet og opretholdt en stærk opadgående momentum det meste af ugen. COMEX-sølvpriserne steg i træk i de første fire handelssessioner i ugen og oversteg $92/ounce-mærket den 15. januar – det højeste niveau i mange år.

Der opstod dog pres fra profithjemtagelser mod slutningen af ugen, kombineret med en afkøling af geopolitiske risikofaktorer, hvilket fik sølvpriserne til at korrigere nedad med mere end 4% i den sidste handelssession. Ved afslutningen af ugen endte COMEX-sølvpriserne på 88,54 dollars pr. ounce, hvilket repræsenterer en stigning på næsten 11,6% sammenlignet med slutningen af den foregående uge.

Ifølge Vietnam Commodity Exchange (MXV) var den kraftige stigning i sølvpriserne i sidste uge et resultat af en række faktorer. Fra begyndelsen af ugen har kapitalstrømmene tendens til sikre aktiver som ædelmetaller, da markedet øgede bekymringen over usikkerheder relateret til den amerikanske pengepolitik. Den juridiske udvikling omkring formanden for Federal Reserve (Fed) rejste delvist spørgsmål om politisk pres på den politiske retning, hvilket gav næring til den defensive stemning på de finansielle markeder.

Desuden viser nyligt offentliggjorte økonomiske data, at inflationen i USA viser tegn på afkøling, hvilket forstærker forventningerne om, at Fed kan fortsætte med at lempe pengepolitikken i den nærmeste fremtid. Ifølge det amerikanske Bureau of Labor Statistics (BLS) steg forbrugerprisindekset (CPI) for december 2025 med 2,7 % i forhold til året før, kerne-CPI steg med 2,6 %, mens producentprisindekset (PPI) for november steg med 0,2 %, alt sammen i overensstemmelse med markedsprognoserne. I denne sammenhæng mener analytikere, at nogle af de øgede omkostninger fra importtold proaktivt absorberes af amerikanske virksomheder, hvilket forhindrer, at inflationspresset stiger for kraftigt. Dette ses som et gunstigt miljø for ikke-afkastende aktiver såsom ædelmetaller.

Udover makroøkonomiske faktorer bidrog geopolitiske spændinger relateret til forholdet mellem USA og Iran i sidste uge også til at udløse efterspørgsel efter sikre mineraler, hvilket understøttede den opadgående tendens i sølvpriserne. Samtidig fortsatte efterspørgslen efter strategiske mineraler til energiomstillingen med at fungere som en langsigtet støtte til metalmarkedet. Men mod slutningen af ugen, da de geopolitiske risici viste tegn på at lette, og USA signalerede, at det ikke midlertidigt ville indføre nye toldsatser på strategiske mineraler, genvandt markedet gradvist sin balance.

Det er værd at bemærke, at data fra den amerikanske Commodity Futures Trading Commission (CFTC), at den lange nettoposition af forvaltede penge i COMEX-sølvkontrakter i ugen, der sluttede den 13. januar, faldt til 13.792 kontrakter – det laveste niveau siden slutningen af februar 2024. Dette tyder på, at den seneste stigning i sølvpriserne primært var drevet af sikre havne og efterspørgsel på det fysiske marked snarere end en stærk udvidelse af spekulative pengestrømme.

Indenlandsk følger prisen på 999-sølv fortsat nøje de globale tendenser på grund af sin store afhængighed af import. Pr. 18. januar var prisen på 999-sølv i Hanoi noteret til 2,899 - 2,929 millioner VND/ounce (købspris - salgspris), mens prisen i Ho Chi Minh City svingede omkring 2,901 - 2,935 millioner VND/ounce, en stigning på over 12 % sammenlignet med slutningen af den foregående uge.

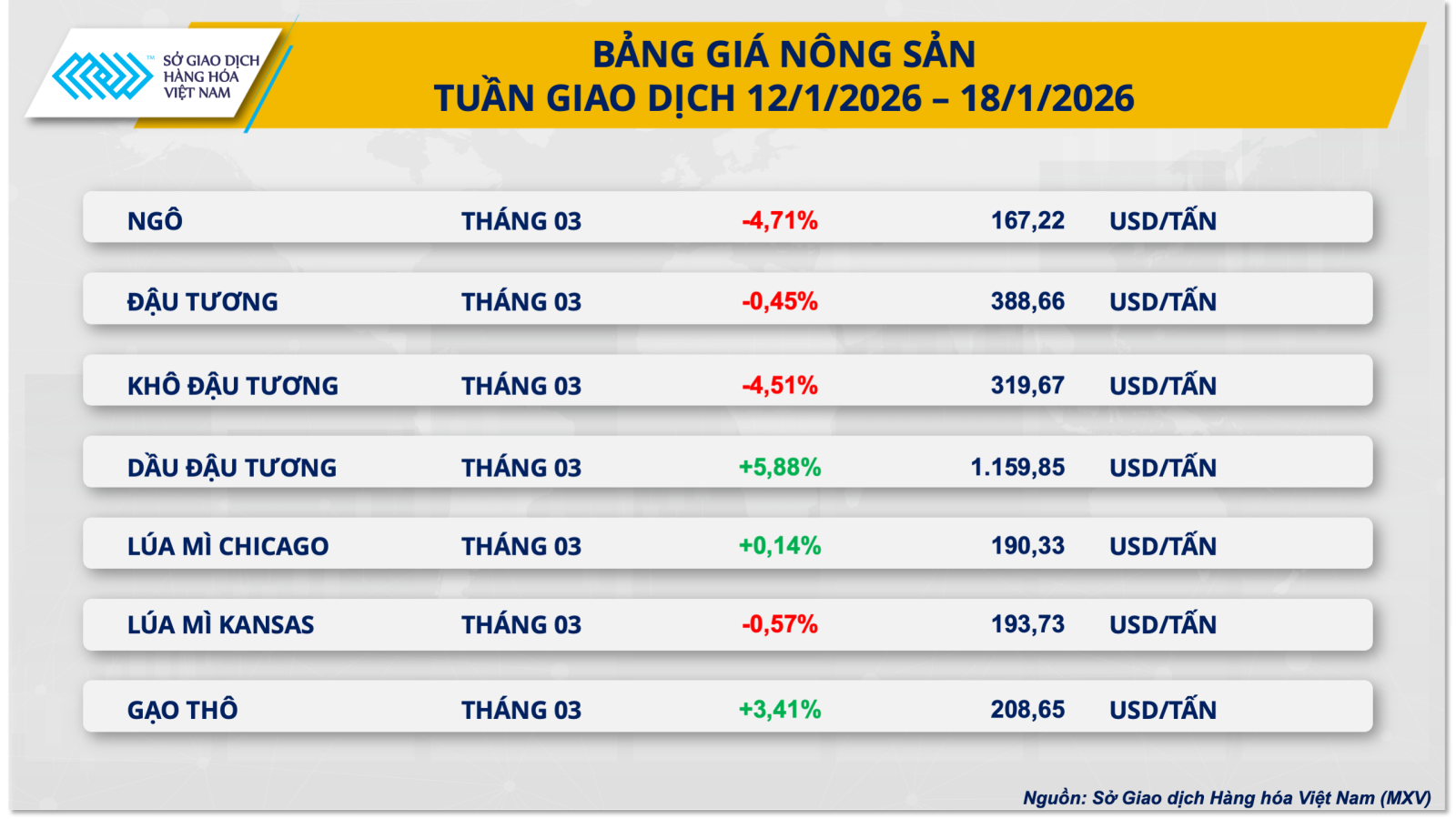

Majspriserne faldt med mere end 4,7 %.

Omvendt oplevede landbrugsmarkedet et tilbagevendende salgspres på tværs af de fleste nøgleråvarer. Især faldt verdenspriserne på majs med mere end 4,7 % i denne uge til 167,2 USD pr. ton.

Presset på majsmarkedet opstod tidligt på ugen, efter at det amerikanske landbrugsministerium (USDA) offentliggjorde sin rapport om udbud og efterspørgsel efter landbrugsprodukter (WASDE) for januar. I rapporten hævede USDA uventet sin prognose for den amerikanske majsproduktion i høståret 2025-2026 til rekordhøje 432,3 millioner tons, en stigning på 1,6 % i forhold til den foregående måneds rapport, takket være opjusteringer i både udbytte og høstet areal. Dette træk bragte de afsluttende majslagre i USA til det højeste niveau i ni år.

Globalt justerede USDA også slutlagrene af majs opad med 11 millioner tons til cirka 291 millioner tons, hvilket indikerer en voksende overforsyningssituation. Derudover bidrog Kinas majsproduktion på over 300 millioner tons til markedspessimismen, hvilket drev majspriserne kraftigt ned i starten af ugen.

Efter chokket fra WASDE-rapporten steg majspriserne kortvarigt midt på ugen takket være positive signaler fra energisektoren. Ifølge det amerikanske energiinformationsagentur (EIA) nåede ethanolproduktionen i ugen, der sluttede den 9. januar, et rekordhøjt niveau, hvilket afspejler en øget efterspørgsel efter majs til produktion af biobrændstoffer. Denne genopretning svækkedes dog hurtigt, da udbudsrapporterne fortsatte med at sende negative signaler.

Specifikt hævede Det Internationale Kornråd (IGC) i sin rapport fra januar 2026 sin prognose for den globale majsproduktion i sæsonen 2025-2026 til cirka 1,31 milliarder tons, hvilket er betydeligt højere end tidligere estimater, primært på grund af gunstige høster i USA og Kina. Samtidig hævede Rosario Grains Exchange (BCR) også sin prognose for den argentinske majsproduktion til rekordhøje 62 millioner tons, på trods af tørre vejrforhold. Disse data forstærker yderligere udsigterne til rigeligt udbud og opretholder et nedadgående prispres på majsmarkedet på kort sigt.

Kilde: https://baotintuc.vn/thi-truong-tien-te/gia-bac-lap-dinh-ky-luc-mxvindex-cham-2516-diem-20260119091426005.htm

![[Video] Solnedgang ved Lap An-lagunen – Hvor solen går ned over fiskenetene](https://vphoto.vietnam.vn/thumb/1200x675/vietnam/resource/IMAGE/2026/05/31/1780192137701_beach-landscape-sea-water-nature-grass-745871-pxhere-com.jpeg)

Kommentar (0)